Como Funciona O Desconto Do Empréstimo Clt

Se você está precisando de dinheiro e tem um contrato CLT em vigor, uma das primeiras coisas que ouve falar é no desconto do empréstimo CLT, que pode ser uma solução rápida para saciar sua necessidade de crédito sem tirar tudo do bolso. Nesse modelo de financiamento, o valor das parcelas é descontado diretamente na folha de pagamento, proporcionando uma prestação automática e segura para quem tem estabilidade jurídica na empresa.

O que é e como funciona o desconto do empréstimo CLT na prática

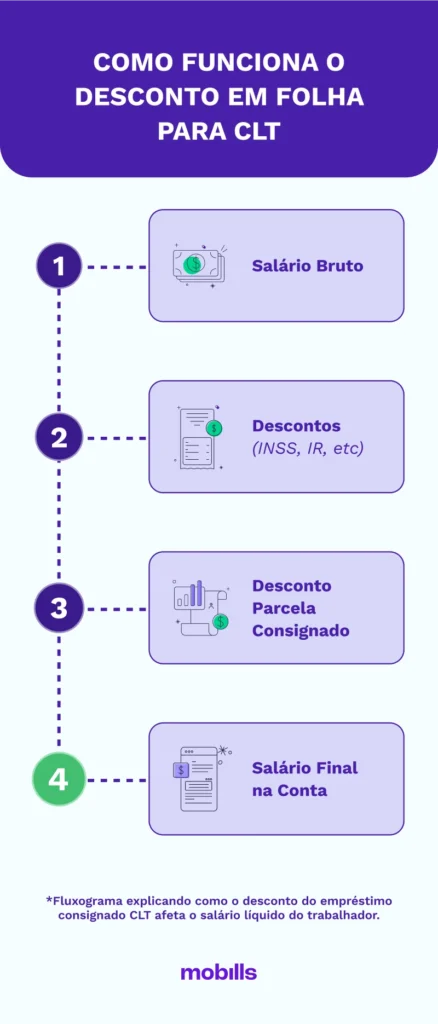

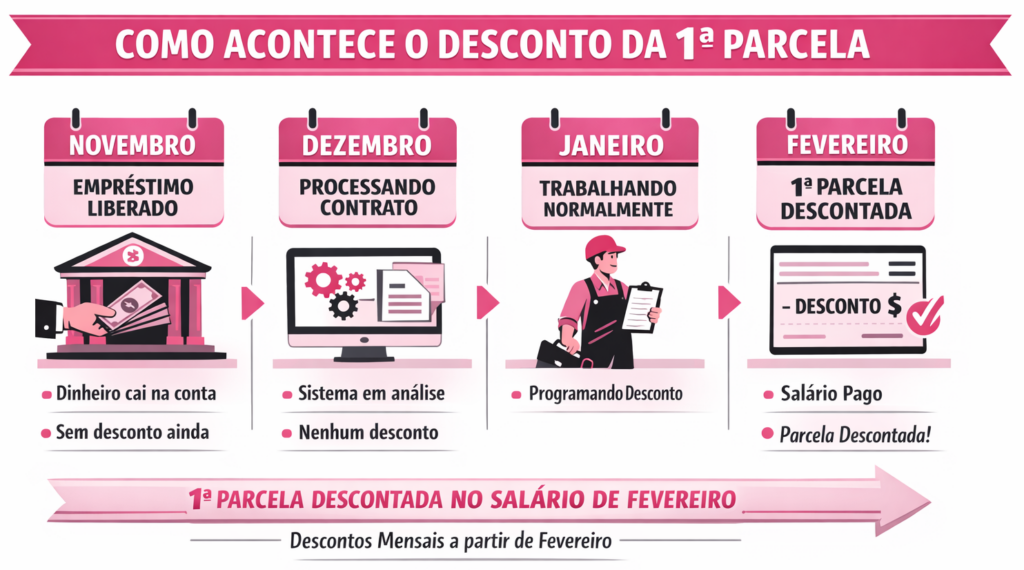

Basicamente, o desconto do empréstimo CLT funciona como uma autorização formal para que a empresa deduza, mensalmente, uma parcela fixada no contrato de crédito diretamente da remuneração do funcionário. Esse mecanismo é regulamentado e garante que o banco ou a instituição financeira receba o valor devido, pois o débito ocorre antes mesmo do recebimento do salário, reduzindo o risco de atraso ou inadimplência.

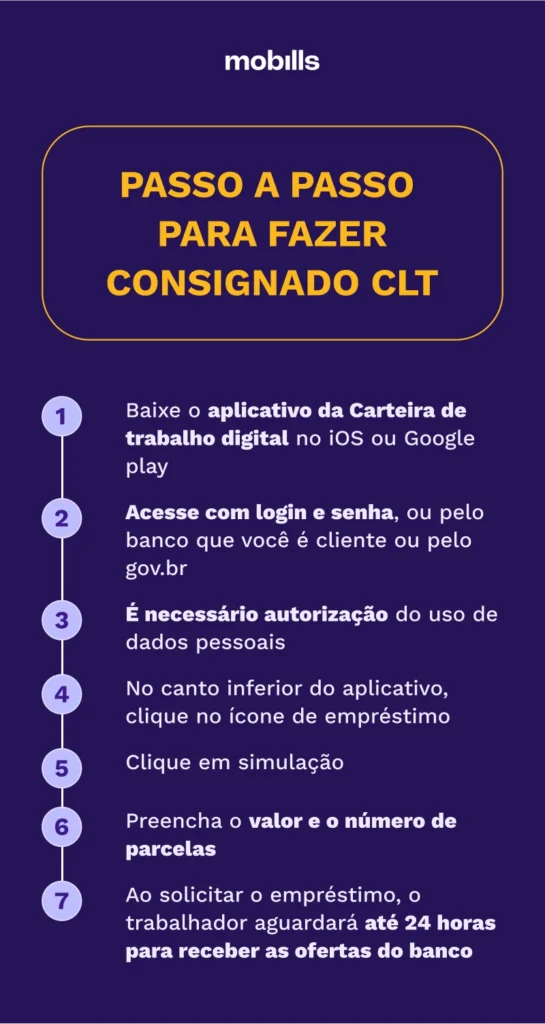

Para que tudo ocorra sem complicações, é preciso que o trabalhador esteja em situação regular no emprego, com alguns meses de casa funcionando e, em muitos casos, ter um tempo mínimo de contrato. A partir desse momento, o solicitante preenche a documentação, define o valor que deseja emprestar e o prazo de pagamento, e a instituição analisa a capacidade de pagamento com base na renda líquida e nos outros compromissos financeiros.

Requisitos e documentos necessários para solicitar

Antes de pedir o desconto do empréstimo CLT, reúna alguns documentos essenciais que ajudam a acelerar a análise e a aprovação. Normalmente, são solicitados:

- Comprovante de renda atual, como o contracheque ou o extrato bancário;

- Registro em carteira de trabalho atualizada;

- Identificação oficial, como RG ou CNH;

- Comprovante de residência recente;

- Declaração de vínculo empregatício emitida pelo RH da empresa.

Esses itens garantem transparência na avaliação e são fundamentais para que o banco ou o credora consiga calcular o quanto você pode devolver mensalmente sem comprometer a sua qualidade de vida. Dependendo da instituição, pode haver uma análise mais criteriosa, incluindo consulta a órgãos de proteção ao crédito, para confirmar a idoneidade financeira.

Vantagens de usar o desconto em folha de pagamento CLT

Uma das maiores vantagens do desconto do empréstimo CLT é a praticidade, pois você não precisa se preocupar em lembrar de transferir ou depositar a prestação em data certa, pois tudo é automático. Isso elimina o risco de esquecer e acumular multas ou juros, mantendo o histórico de crédito intacto e evitando surpresas desagradáveis no fim do mês.

Além disso, o custo do crédito costuma ser mais baixo comparado a outras modalidades, como o empréstimo pessoal sem garantia, justamente porque há a segurança de um pagamento diretamente pela folha. Para muitos trabalhadores, isso significa acesso a um valor maior ou a prazos mais longos, facilitando a organização financeira ao longo do tempo.

Cuidados e possíveis desvantagens a considerar

Apesar das facilidades, é essencial usar o desconto do empréstimo CLT com responsabilidade, pois o valor das parcelas fica fixado na folha de pagamento e pode reduzir o líquido recebido em até vários percentuais, dependendo do valor financiado. É importante fazer a simulação antes de contratar para ter ciência de como isso impactará seu salário líquido e outros gastos mensais.

Outro ponto de atenção está na carência e na possibilidade de uso antecipado de valores, que nem sempre são permitidos e podem gerar custos adicionais. Antes de avançar, leia com atenção o contrato, pergunte sobre taxas, multas e sobre a flexibilidade de pagamento, garantindo que a decisão esteja alinhada com a sua realidade financeira e objetivos de curto e médio prazo.

Dicas para contratar com segurança e transparência

Na hora de pedir o desconto do empréstimo CLT, busque simular diferentes cenários e compare as condições entre instituições. Verifique a taxa de juros, o Totalmente Equiparado ao Custo (TEC) e todos os custos associados, incluindo seguros que possam ser exigidos. Um bom planejamento ajuda a escolher a melhor combinação de valor e prazo, evitando surpresas no fim do ciclo de crédito.

Caso necessário, peça orientação ao setor de RH da sua empresa ou a um consultor financeiro, que pode esclarecer dúvidas sobre o processo e ajudar a entender como cada detalhe impacta sua renda. Manter o controle sobre as contas, mesmo com a prestação automática, garante que você permaneça no rumo da saúde financeira e aproveite os benefícios dessa ferramenta de forma segura.

Conclusão sobre o desconto do empréstimo CLT

O desconto do empréstimo CLT é uma alternativa interessante para quem busca crédito com agilidade e menor custo, aproveitando a estabilidade do regime trabalhista. Ao entender como esse mecanismo funciona na prática, quais os requisitos, vantagens e cuidados necessários, você pode decidir com mais confiança se essa é a solução ideal para seu momento financeiro. Use a ferramenta com responsabilidade e ela pode ser um aliado no alcance dos seus objetivos econômicos.

Como é DESCONTANDO o EMPRÉSTIMO CONSIGNADO CLT?

EMPRÉSTIMO CLT WHATS https://bit.ly/cdt-creditorapido Como é DESCONTANDO o EMPRÉSTIMO CONSIGNADO CLT?