Como Funciona O Empréstimo Clt

O como funciona o empréstimo CLT é uma dúvida comum entre trabalhadores que precisam de dinheiro rápido e seguro, usando a própria carteira de emprego como garantia.

O que é e como funciona o empréstimo CLT

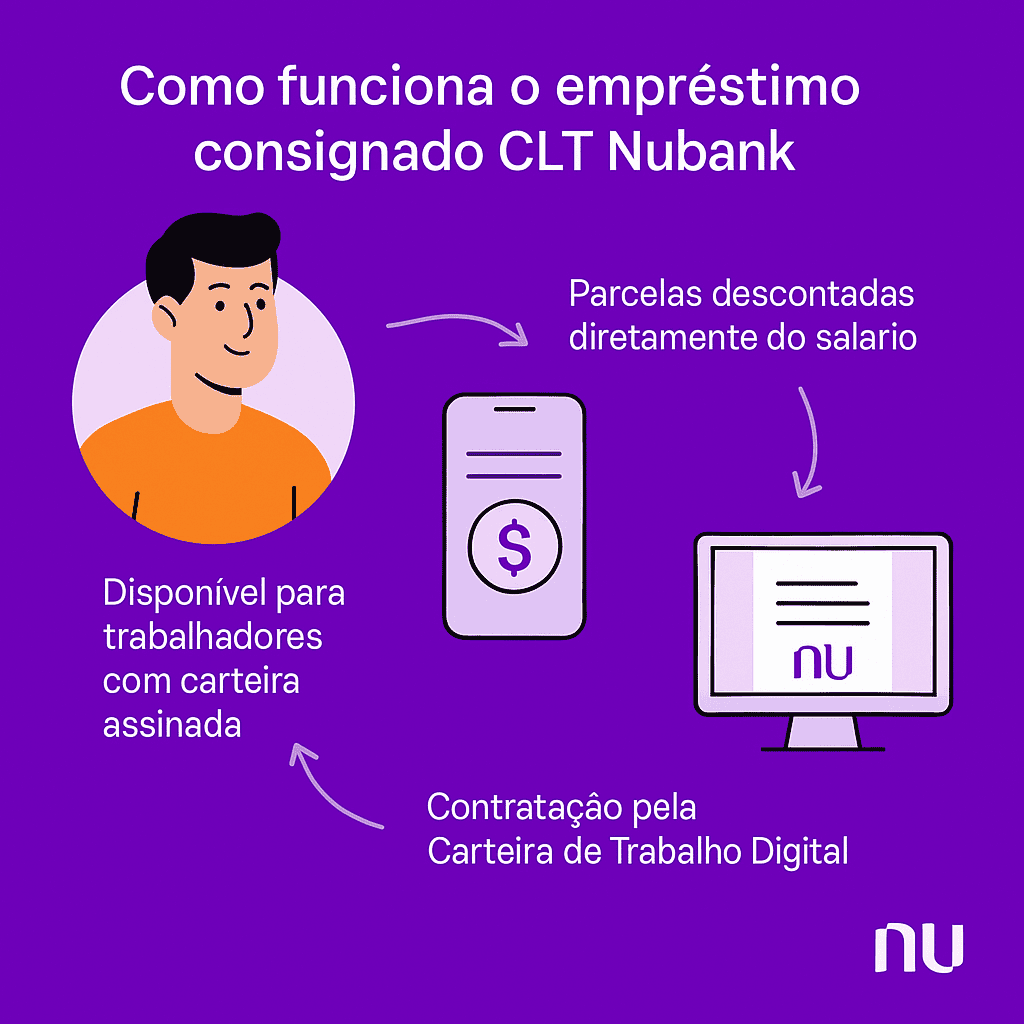

O empréstimo CLT é uma linha de crédito criada especificamente para proteger o trabalhador em situações de emergência, sem tirar dinheiro do FGTS ou vender bens. O nome vem da Consolidação das Leis do Trabalho, que garante ao funcionário público e ao trabalhador formal um acesso antecipado a parte do seu salário, de forma segura e com baixo custo. Basicamente, o banco ou a cooperativa empresta uma quantia limitada, com a garantia do próprio contrato de trabalho, e você devolve tudo em parcelas dentro de um prazo combinado.

Ele funciona como um empréstimo pessoal com garantia indireta do emprego, porque o credor sabe que você tem renda fixa e está protegido pela lei trabalhista. Diferente de empréstimos não garantidos, o risco para o banco é menor, e isso reflete em taxas mais baixas e prazos maiores. Na prática, o valor liberado cai na conta corrente em poucos dias, e o débito das parcelas pode ser feito automaticamente pela folha de pagamento, sem burocracia.

Requisitos e documentos necessários

Para tirar um empréstimo CLT, você precisa estar com a carteira de trabalho ativa e em ordem, sem pendências trabalhistas graves que possam colocar seu contrato em risco. A renda mensal é avaliada pelo banco, que define o valor máximo liberado, geralmente entre alguns salários ou um teto fixo, para garantir que você consola pagar as prestações sem prejudicar a vida financeira. Ter um histórico de crédito regular e pouco endividamento também ajuda na análise e pode melhorar as condições da operação.

Na prática, os documentos pedidos são poucos e básicos, porque o credor já tem acesso a informações pela relação de emprego. Normalmente, são necessários:

- Carteira de trabalho atualizada

- Identidade em vigor

- Comprovante de renda, como o próprio contracheque

- Comprovante de residência

- Cadastro em uma instituição financeira

Com isso, o processo de análise é mais rápido, porque o banco não precisa pedir tantos papéis extras e pode focar na saúde financeira do trabalhador.

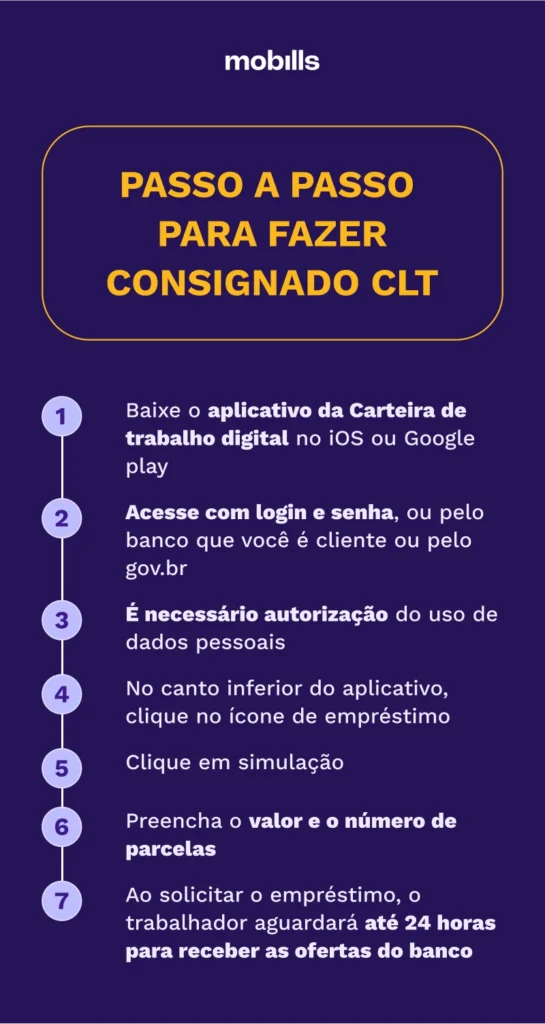

Como solicitar e quais cuidados ter

Solicitar um empréstimo CLT hoje é bem mais simples, graças à digitalização. Você pode fazer a solicitação pelo aplicativo do banco, pelo site ou em uma agência, e em poucos minutos recebe uma pré-aprovação com os valores e prazos disponíveis. É importante comparar as propostas, porque cada instituição tem regras diferentes sobre o limite, o juros e as formas de pagamento, e isso pode fazer uma grande diferença no custo final.

Na hora de fechar o empréstimo CLT, preste atenção em alguns pontos chave para não se surpreender depois:

- Taxa de juros e se ela é fixa ou variável

- Custo total do empréstimo, incluindo IOF e outras taxas

- Prazo de pagamento e valor das parcelas

- Se há seguro obrigatório ou outras cobranças

- Impacto na folha de pagamento e limite de desconto

Lembre-se de que o empréstimo com garantia trabalhista tem custos, mesmo sendo mais barato que o cartão de crédito. Por isso, peça só o que você realmente precisa e consegue devolver sem aperto.

Vantagens e desvantagens de usar o empréstimo CLT

Uma das maiores vantagens do empréstimo CLT é a segurança e a praticidade, porque você não precisa recorrer a empréstimos caros ou vender seus pertences. O custo é menor que o do cartão de crédito, e o prazo pode ser mais alongado, facilitando o planejamento financeiro mensal. Para muitos trabalhadores, isso significa sair de um aperto sem colocar o emprego ou a família em risco.

Mas há também desvantagens que não podem ser ignoradas. Se você não planeja bem o orçamento, pode entrar em uma nova dívida e acumular jus tas ao longo do tempo. O desconto automático na folha pode deixar apertada a sua vida financeira no curto prazo, e alguns empréstimos trazem seguro obrigatório, que aumenta o valor total. Por isso, use essa ferramenta com consciência e só quando realmente precisar.

Dicas para um bom planejamento e uso consciente

Antes de pedir um empréstimo CLT, faça uma revisão rápida da sua vida financeira: liste suas despesas, veja quanto pode economizar e defina um valor que não vai comprometer seu orçamento futuro. Assim, você evita tomar dinheiro emprestado sem necessidade e reduz o estresse com dívidas. Pequenos ajustes no dia a dia podem até reduzir a necessidade de usar esse crédito com frequência.

Na hora de escolher a instituição, compare as condições com atenção e não aceite a primeira proposta que aparece. Leia o contrato com calma, pergunte sobre taxas que não são claras e confira se o prazo combina com sua realidade. Um bom planejamento financeiro ajuda a transformar o empréstimo CLT em uma solução rápida e segura, sem virar um fardo no futuro.

Conclusão

O como funciona o empréstimo CLT é uma opção interessante para quem tem carteira assinada e precisa de dinheiro com rapidez, aproveitando a garantia que o próprio emprego oferece. Com custos menores que o cartão de crédito e prazos mais flexíveis, ele pode ser um aliado no aperto financeiro, desde que usado com responsabilidade. Entender todos os detalhes antes de contratar ajuda a evitar surpresas e a colocar as finanças no trilho certo.

Saiba como funciona o novo sistema de empréstimo consignado para CLT

Criado pelo governo federal, o programa Crédito do Trabalhador promete empréstimos consignados com juros mais baixos para ...