Como Funciona O Financiamento De Carro

O financiamento de carro permite que muitos motoristas comprem um veículo novo ou seminovo sem precisar pagar o valor total à vista, dividindo o custo em parcelas mensais.

O que é financiamento de carro e como ele funciona na prática

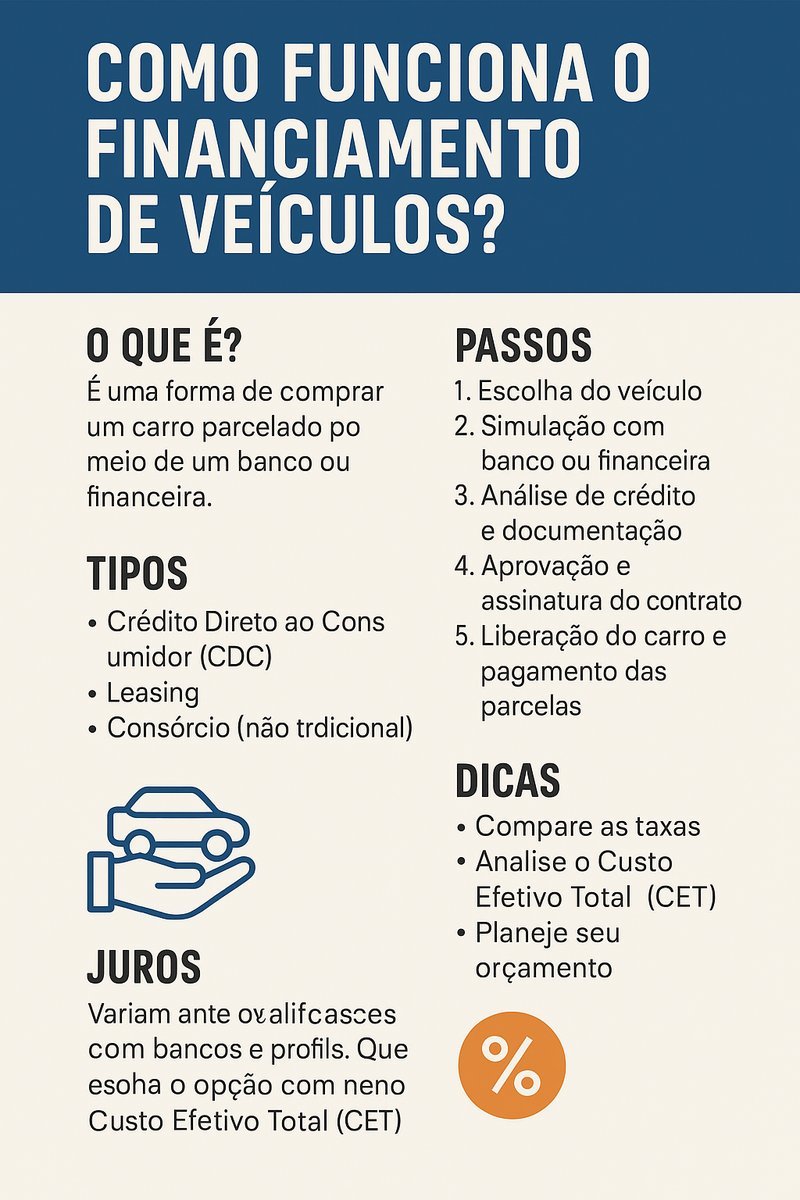

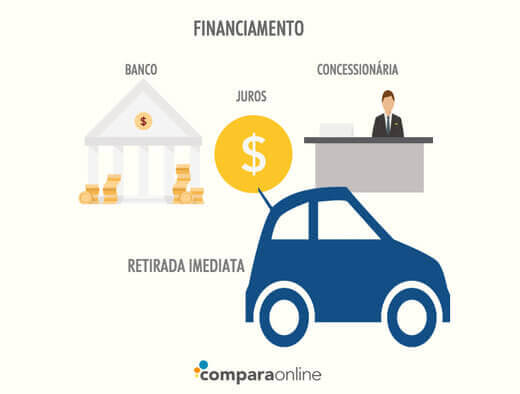

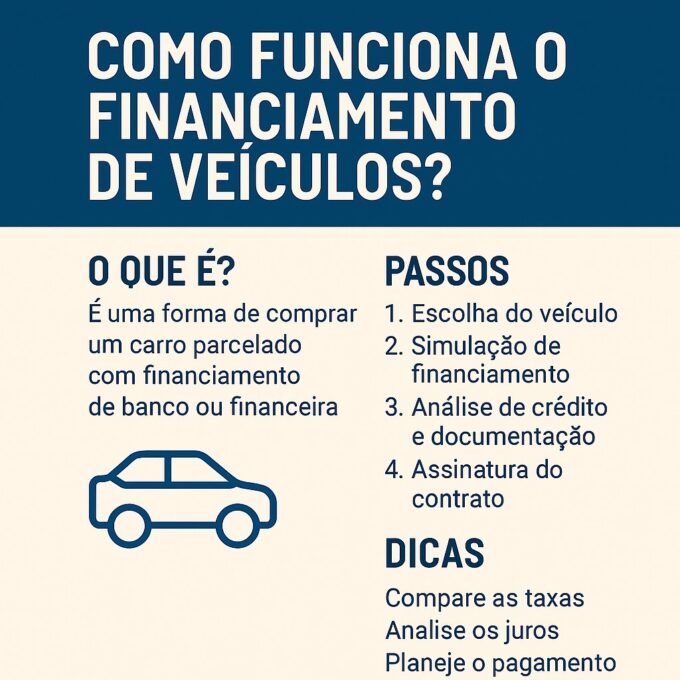

O financiamento de carro é um contrato no qual uma instituição financeira empresta um valor para você comprar um veículo, e você devolve esse dinheiro acrescido de juros em parcelas ao longo de um prazo definido. Em vez de pagar o preço cheio de uma só vez, você faz uma entrada inicial e, em seguida, honra um cronograma de prestações mensais.

Basicamente, o banco ou a financeira compra o carro e concede a você o direito de usá-lo, enquanto você paga o débito em etapas, com taxas de juros que compensam o risco e o tempo de uso do recurso. Cada prestação é composta por parte do capital devolvido e pelos juros, e o contrato costuma incluir cláusulas sobre vencimentos, multas, seguro obrigatório e alienação fiduciária, que garante à instituição o direito de reaver o veículo em caso de inadimplência.

Passo a passo: como funciona o processo de aprovação

O primeiro passo no financiamento de carro é definir o orçamento e o valor que você pode pagar de entrada, considerando sua renda, despesas fixas e capacidade de endividamento. Depois, pesquise as instituições — bancos, concessionárias e financeiras — para comparar taxas de juros, prazos, condições de entrada e programas de apoio a comprador de primeira viagem.

Na prática, a aprovação costuma seguir estas etapas:

- Solicitação: você apresenta documentos de identidade, comprovante de renda, extrato bancário e informações sobre o veículo.

- Análise de crédito: a instituição avalia seu score, renda líquida, histórico de pagamentos e endividamento atual.

- Proposta: se aprovado, você recebe uma proposta com o valor financiado, taxa de juros, prazo, valor das parcelas e custos adicionais.

- Assinatura: após revisar os termos, você firma o contrato e, em muitos casos, financia também o seguro do veículo.

- Desembolso: a instituição libera os fundos diretamente para o vendedor ou concessionária, e você começa a pagar as prestações no prazo combinado.

Entenda juros, parcelas e o custo real do financiamento de carro

Um dos maiores equívocos sobre o financiamento de carro é achar que pagará apenas o valor do veículo parcelado. Na verdade, os juros podem acrescentar uma parcela considerável ao custo final, especialmente em prazos longos ou com taxa pré-fixada mais alta. É essencial olhar a taxa anual efetiva — que inclui todos os encargos — e não apenas a mensal anunciada.

Para entender o custo real, peça à instituição uma tabela com o saldo devedor atualizado a cada mês e simule diferentes cenários: um prazo curto com parcelas altas pode reduzir o total de juros, enquanto um prazo longo deixa as prestações mais leves, mas eleva o valor total pago. Use calculadoras online, peça ajuda a um consultor financeiro ou compare propostas para escolher a combinação que melhor se encaixa na sua realidade.

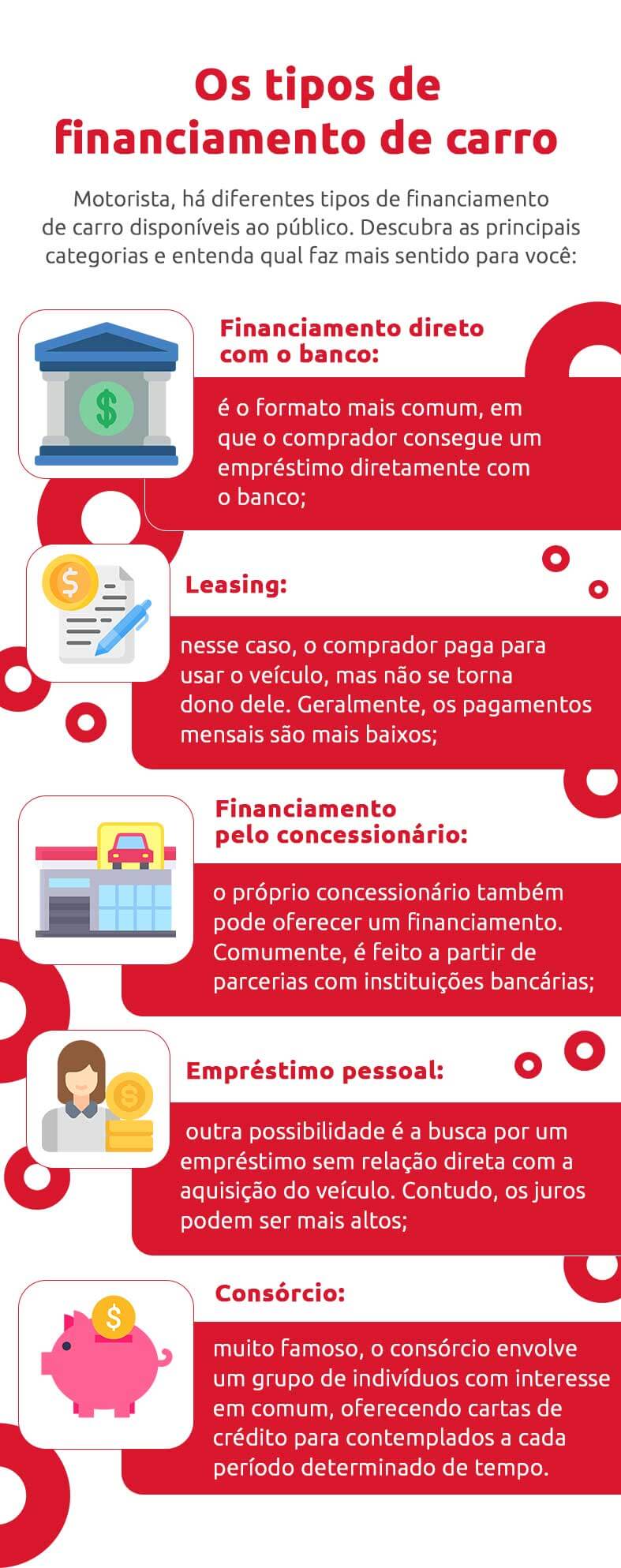

Diferenças entre financiamento de carro, consórcio e leasing

Financiamento de carro, consórcio e leasing são alternativas de crédito, mas têm regras distintas. No financiamento, você recebe o veículo e assume a propriedade ao pagar todas as prestações; já no consórcio, você participa de um grupo e ganha um direito de compra em sorteio ou pelos maiores pontos, sem juros, mas com espera. O leasing, por sua vez, é um contrato de arrendamento em que você paga pelo uso do carro por um prazo determinado e, ao final, pode devolvê-lo, comprá-lo pelo valor residual ou renovar o contrato.

Cada opção tem prós e contras:

- Financiamento: você constrói o patrimônio, pode negociar o veículo usado mais tarde e tem liberdade para personalizar.

- Consórcio: pagamentos menores, sem juros, mas risco de não ganhar o sorteio e precisar esperar.

- Leasing: mensalidades mais baixas, manutenção inclusa, mas você não vira dono e pode ter multas por uso excessivo.

Conhecer as diferenças ajuda a alinhar a escolha com seu objetivo — seja acumular ativo, ter um carro novo com previsibilidade de custos ou testar modelos sem compromisso de longo prazo.

Cuidados essenciais e riscos do financiamento de carro

Antes de fechar qualquer contrato, é preciso atentar a detalhes que podem salvar dores de cabeça futuras. Leia claramente o contrato, pergunte sobre taxas ocultas, seguro obrigatório, garantia do fabricante e o que acontece se você perder o emprego ou tiver atraso em alguma prestação. A alienação fiduciária, por exemplo, significa que, até quitado, o banco tem o direito de buscar o carro em caso de calote.

Outro ponto importante é evitar financiar um veículo com valor muito acima da sua capacidade de pagamento, pois isso pode colocar sua saúde financeira em risco e prejudicar o score de crédito. Considere também o custo com manutenção, combustível, estacionamento e seguro, que são gastos recorrentes além das prestações. Planejar com antecedência ajuda a garantir que o carro seja uma solução prática, não um peso mensal insustentável.

Como financiamento de carro pode se encaixar no seu planejamento financeiro

Quando bem estruturado, o financiamento de carro pode ser uma ferramenta útil para consolidar um sonho sem comprometer demais o dia a dia. A chave está alinhar o valor da entrada, o prazo e as prestações com sua realidade orçamentária, reservando uma margem para imprevistos e aproveitando oportunidades de taxa mais baixa ao longo do tempo.

Se você está pensando em financiar, faça uma análise completa: reúna documentos, compare propostas, entenda o custo real e lembre-se de que o veículo é um ativo que desvaloriza com o uso. Um planejamento criterioso transforma o financiamento em uma ponte segura entre o desejo de dirigir um carro novo e a capacidade de manter as finanças sob controle, sem abrir mão de sonhos nem de responsabilidade.

Financiamento de veículo: como funciona

Veja o que levar em conta na hora de financiar um veículo, como as taxas influenciam no valor e se tudo isso cabe no seu bolso!