Como Funciona O Refinanciamento De Veículo

O refinanciamento de veículo surge como uma solução prática para quem quer reduzir a prestação mensal do carro, aproveitando a relação com o banco ou outra instituição financeira já existente. Neste processo, você negocia um novo contrato de crédito para o mesmo bem, alterando termos como prazo, taxa de juros ou até mesmo o valor financiado, de modo que o veículo continue como garantia da operação. Ao entender como funciona o refinanciamento de veículo, é possível transformar um compromisso financeiro cansativo em uma opção mais leve e alinhada com a sua realidade atual.

O que é refinanciamento de veículo e por que faz sentido

Refinanciamento de veículo nada mais é do que a renegociação do contrato de financiamento já existente, de forma que você obtém novas condições sem precisar vender o carro nem abrir um novo empréstimo do zero. Normalmente, as pessoas recorrem a essa estratégia quando a taxa de juros está muito alta, quando o prazo inicial era muito curto ou quando a entrada foi elevada e hoje seria possível financiar uma parte maior do veículo. Em essência, o banco ou a financeira cria um novo acordo, usando o mesmo bem como garantia, mas com regras que podem ser mais vantajosas para o devedor.

Na prática, esse mecanismo funciona como um "recomeço" dentro do contrato vigente, desde que estejam em dia com as parcelas e o valor residual do veículo seja favorável. O objetivo central é alinhar o custo do crédito à sua capacidade de pagamento real, reduzindo a pressão orçamentária ou aproveitando uma queda nas taxas de juros oferecidas pelo mercado. Portanto, se você está se perguntando se compensa refinanciar veículo, a resposta geralmente depende da diferença entre a taxa atual e as taxas oferecidas hoje, aliada à análise dos custos envolvidos no processo.

Passo a passo de como funciona o refinanciamento de veículo

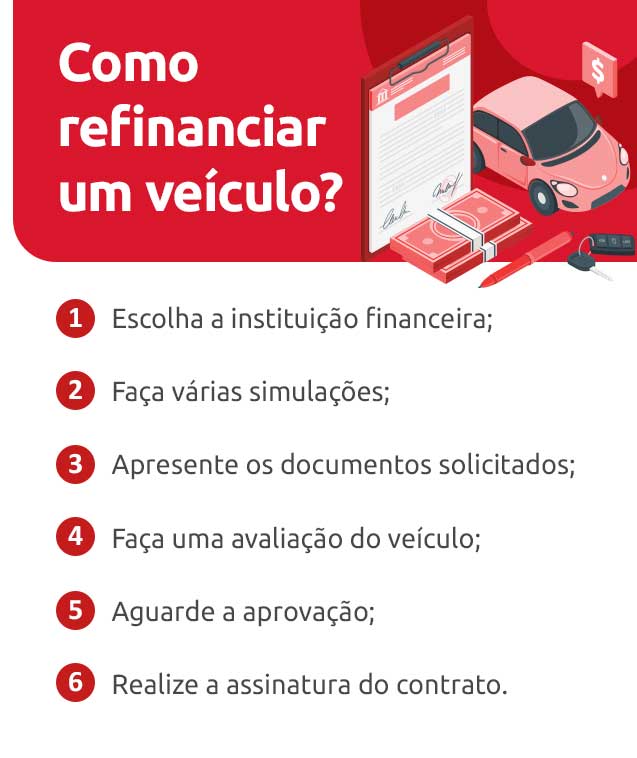

O primeiro passo para entender como funciona o refinanciamento de veículo é avaliar a situação do contrato atual: quanto falta pagar, qual o valor do bem no mercado e se as condições atuais são realmente desfavoráveis. Em seguida, você deve se aproximar da instituição que detém o crédito ou buscar novas propostas junto a bancos e financeiras, apresentando documentos de renda e a documentação do veículo. Nesse momento, a entidade faz uma análise de crédito e avalia o quanto o carro pode ser aproveitado como garantia, com base na idade, quilometragem e estado de conservação.

Após a análise, é feita uma proposta com novas condições, que pode incluir prazo estendido, taxa reduzida ou até a possibilidade de usar o veículo como garantia para outros tipos de crédito, como um financiamento imobiliário, em alguns casos. Se você aceitar os termos, é preciso formalizar a mudança com a emissão de um novo contrato, que substitui o antigo e passa a regular todos os direitos e deveres. Durante esse estágio, é essencial conferir se o cálculo do custo total está claro e se não haverá taxas ocultas que comprometam a vantagem buscada.

Documentos necessários e cuidados importantes

Para garantir um processo transparente, reúna documentos como RG, CPF, comprovante de renda, extrato bancário, contrato atual do veículo e, claro, o próprio carro para vistoria. A instituição financeira também pode solicitar comprovante de residência e certidões negativas de débitos, especialmente se houver mudança de nome ou garantidor na operação. Quanto aos cuidados, fique de olho no CET (Custo Efetivo Total), que inclui juros, taxas de administração, seguro obrigatório e outros encargos, pois ele revela se o refinanciamento realmente compensa.

- Verifique se há multas ou penalidades no contrato atual antes de pedir o refinanciamento.

- Confira a reputação da instituição e leia com atenção todas as cláusulas do novo contrato.

- Considere também a possibilidade de refinanciar veículo com restrição, embora as condições possam ser menos favoráveis.

Quais são os principais benefícios de refinanciar veículo

Um dos maiores ganhos de se fazer o refinanciamento de veículo está na redução da prestação mensal, o que pode aliviar significativamente o orçamento familiar. Isso ocorre porque você pode estender o prazo, aceitar uma taxa de juros mais baixa ou combinar ambas as estratégias, sempre respeitando o limite do valor do bem. Além disso, se o carro tem mais de um ano de uso, a tendência é que seu valor de mercado diminua, mas o saldo devedor cai, e isso pode ser aproveitado para deixar a dívida mais enxuta e viável.

Outro benefício relevante é a possibilidade de usar o veículo como garantia para outras operações, como um empréstimo pessoal ou financiamento de reforma, desde que o credor aceite essa política. Isso pode ser interessante quando se busca melhorar o fluxo de caixa sem vender o bem. Porém, é fundamental lembrar que, por ser uma garantia, o não pagamento pode acarretar o risco de perder o carro, então a disciplina financeira continua sendo a chave para o sucesso da estratégia.

Quando o refinanciamento não vale a pena

Embora as vantagens sejam claras, o refinanciamento de veículo não é a solução ideal para todos os casos. Por exemplo, se o contrato atual tiver uma taxa muito baixa e o prazo já for longo, a economia pode ser mínima ou nula. Além disso, quando o valor do bem está muito abaixo do saldo devedor, o chamado "véu de dívida" pode inviabilizar a renegociação, pois a instituição não terá segurança suficiente para aceitar a operação. Nesses cenários, vender o carro e financiar um outro mais acessível pode ser uma alternativa melhor.

Outro ponto de atenção é o custo extra: alguns bancos cobram taxa de abertura de crédito, avaliação e até mudança de contrato, o que pode comprometer a vantagem esperada. Portanto, antes de decidir, faça as contas atrás de casa, peça uma simulação detalhada e compare com o cenário atual. Se a diferença for pequena ou se você não está seguro sobre a burocracia, especialmente em refinanciamento de veículo com restrição, buscar orientação financeira pode ser um passo inteligente antes de avançar.

Conclusão

Compreender como funciona o refinanciamento de veículo permite que o motorista transforme um empréstimo arriscado ou cansativo em uma solução mais equilibrada, com condições que cabem no bolso sem abrir mão do carro. Ao analisar as taxas atuais, o valor do bem e a própria capacidade de pagamento, você consegue identificar se essa é a hora certa para renegociar. Com planejamento e cuidado, essa estratégia pode proporcionar alívio financeiro e maior tranquilidade para o dia a dia.

🚙 Como REFINANCIAR Meu Próprio CARRO | Vale a Pena? Como Funciona?

Confira como refinanciar seu próprio carro, se vale a pena e como funciona essa modalidade. ⭐Simule seu empréstimo ...