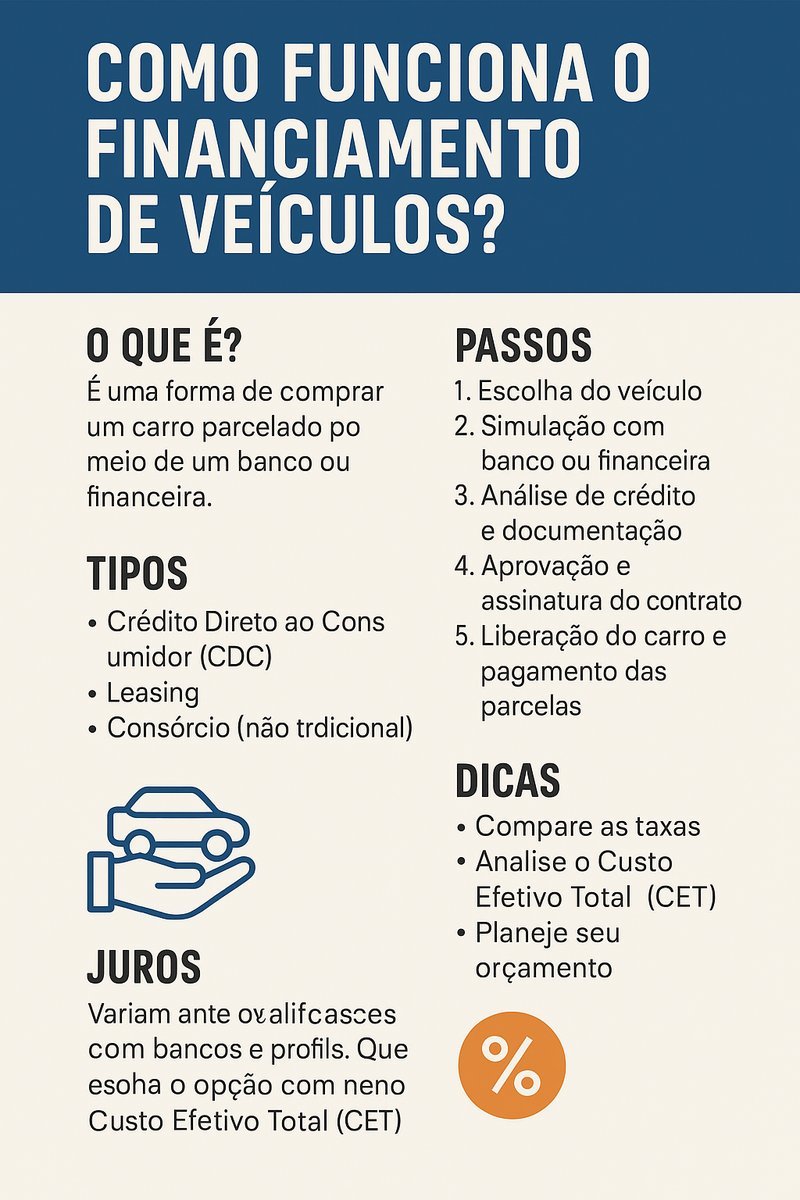

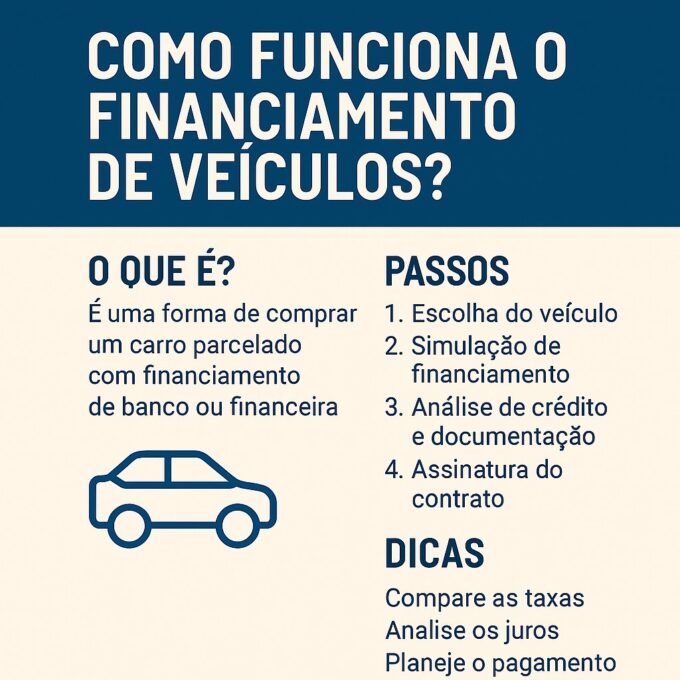

Como Funciona O Refinanciamento De Veiculos

O refinanciamento de veículos é uma solução financeira muito comum para quem quer reduzir a prestação mensal do carro, aproveitando a relação com o banco ou outra instituição já existente.

Para que serve o refinanciamento de carro

O refinanciamento de veículos nada mais é do que pegar o contrato atual, que pode ter uma taxa de juros alta, e renegociar os termos com a mesma ou outra entidade. Basicamente, você "recomeça" o empréstimo com condições melhores, sem precisar vender o carro e comprar outro, desde que ainda esteja em dia com as prestações e o veículo seja elegível.

Normalmente, a gente busca isso quando a taxa da sua operação está muito acima da média do mercado ou quando a sua vida financeira mudou e você precisa de um valor de parcela mais baixo para caber no orçamento. Dependendo da instituição, pode ser feito um novo contrato com prazo ampliado, aproveitando o saldo devedor restante e oferecendo um juros mais enxuto, desde que a sua capacidade de pagamento seja comprovada.

Como funciona o refinanciamento de veículos na prática

O primeiro passo é mapear a situação do seu contrato atual: valor total do veículo, quanto já foi pago, saldo devedor restante, taxa aplicada, prazo final e eventuais penalidades por antecipação. Depois, você pesquisa no mercado as melhores condições para refinanciamento de veículos, comparando taxa anual (APR), prazo, se há necessidade de nova entrada e quais são os requisitos exigidos pela instituição.

Na prática, o processo segue mais ou menos assim:

- Solicitação: você entra em contato com o banco ou uma financeira e solicita a simulação com base no saldo devedor.

- Análise: a instituição analisa sua renda, dívidas, score de crédito e a situação do veículo (idade, modelo, valor de mercado).

- Proposta: se aprovado, você recebe uma proposta com os novos termos, incluindo valor da parcela, juros e prazo.

- Formalização: após aceitar os termos, o contrato é revisado e, em muitos casos, o veículo passa a ter uma nova garantia ou alienação fiduciária para a nova instituição.

Quais são os requisitos básicos

Cada banco ou financeira pode ter regras específicas, mas, em linhas gerais, o refinanciamento de veículos costuma exigir que o veículo tenha até certa idade, que o devedor esteja em dia com as prestações atuais e que não haja restrições graves no seu nome. Além disso, a instituição pode avaliar a relação dívida/renda para garantir que a nova parcela seja viável.

Outro ponto chave é a avaliação do carro: ela precisa ter valor de mercado suficiente para cobrir o saldo devedor e, muitas vezes, garantir a nova operação. Se o veículo for muito antigo ou tiver valor residual baixo, pode ser mais difícil conseguir condições vantajosas ou até mesmo aprovação.

Entenda os custos e cuidados

Nem sempre o refinanciamento de veículos sai mais barato, pois há custos extras que podem aparecer, como taxas de abertura de crédito, avaliação de veículo, custos cartoriais e, eventualmente, multas pela antecipação do contrato antigo. Por isso, valha-se de uma planilha e simule o custo total com as duas possibilidades: permanecendo no contrato atual e refinanciando.

Para evitar dores de cabeça, preste atenção em itens como:

- Taxa efetiva anual (TEF) e não apenas a taxa mensal.

- Prazo total do novo contrato e o impacto no custo total do veículo.

- Se há garantia adicional exigida ou restrições no uso do carro.

- Possibilidade de usar o próprio carro como garantia (financiamento garantido por veículo).

Dicas para aproveitar melhor a operação

Planejar com antecedência ajuda a pegar as melhores condições do mercado. Peça simulações para mais de uma instituição e negocie com base nelas, pois bancas grandes e financeiras podem ter regras distintas para refinanciamento de veículos. Se o seu objetivo é reduzir a prestação, aceite um prazo maior; se o objetivo é pagar menos no total, busque a menor taxa e um prazo que você consiga honrar sem aperto.

Fique de olho na saúde financeira: refinanciar para sair de um buraco apenas adia o problema se as despesas continuarem altas. Use oportunidades de taxa mais baixa, mas evite contrair mais dívidas paralelamente. Guarde todos os documentos, pois a instituição nova vai pedir comprovantes de renda, endereço e situação do veículo para fechar o negócio.

Conclusão

Quando bem avaliado, o refinanciamento de veículos pode ser uma excelente forma de deixar as contas mais leves ou economizar dinheiro a longo prazo, desde que você esteja atento aos custos totais e às condições reais de pagamento. Antes de assinar, compare simulações, entenda todos os encargos e garanta que a nova prestação caiba no seu orçamento sem comprometer outros planos financeiros. Assim, você transforma uma dívida antiga em uma nova oportunidade de organizar o seu carro e a sua vida financeira.

🚙 Como REFINANCIAR Meu Próprio CARRO | Vale a Pena? Como Funciona?

Confira como refinanciar seu próprio carro, se vale a pena e como funciona essa modalidade. ⭐Simule seu empréstimo ...