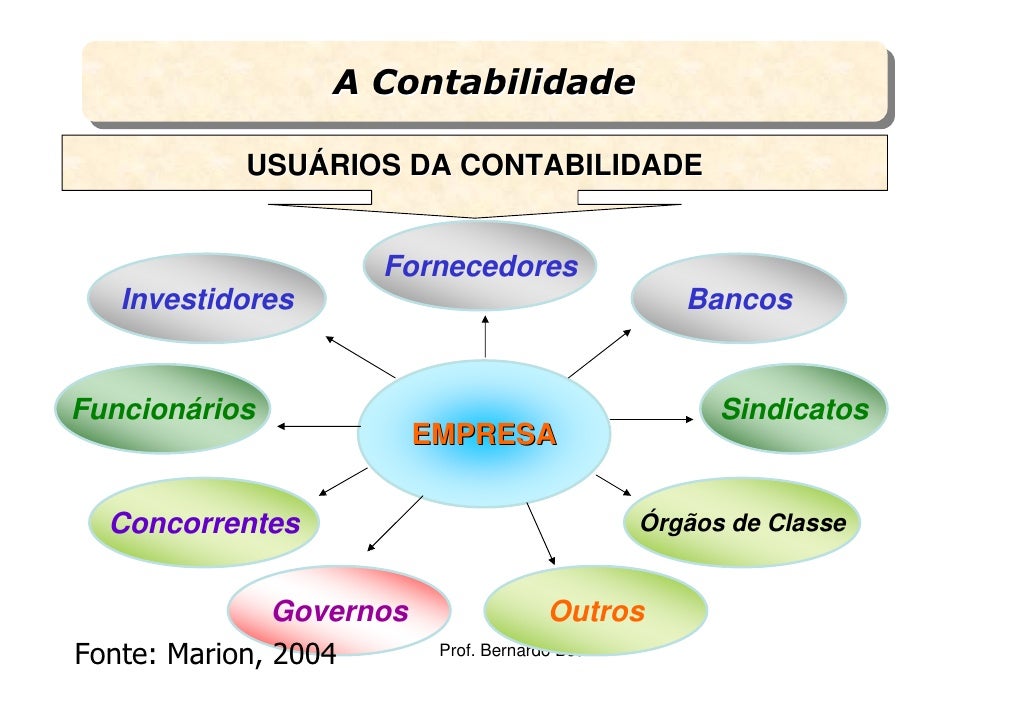

Como Os Usuários Da Contabilidade De Entidades São Classificados

Na contabilidade de entidades, a forma como como os usuários da contabilidade de entidades são classificados define diretamente o foco das normas, das demonstrações e das exigências de transparência.

Entidades em primeiro lugar: a base da classificação

A classificação dos usuários da contabilidade de entidades parte da premissa de que existem diferentes tipos de empresas e organizações, cada uma com características distintas em relação à propriedade, ao capital e aos objetivos.

Essa segmentação inicial permite que reguladores, auditores e próprios gestadores estabeleçam regras de conduta e padrões de informação adequados à complexidade de cada modelo de negócio.

Classificação por finalidade: lucro versus não lucro

Uma das divisões mais importantes para entender como os usuários da contabilidade de entidades são classificados está relacionada à finalidade da entidade.

- Empresas lucrativas: voltadas para a geração de lucro para seus sócios ou acionistas, como as sociedades anônimas e as empresas individuais.

- Organizações sem fins lucrativos: instituições que reinvestem seus excedentes, como associações, fundações e cooperativas.

A contabilidade dessas duas frentes é baseada em premissas distintas, especialmente no tratamento do resultado e na forma como os patrimônios são apresentados.

Classificação por grau de abertura ao mercado

No contexto das normas internacionais de contabilidade, especialmente para como os usuários da contabilidade de entidades são classificados, o grau de abertura é um fator decisivo.

Entidades de capital aberto, aquelas cujas ações são negociadas em bolsa de valores, enfrentam requisitos de auditoria externa rigorosos e devem disponibilizar informações detalhadas para investidores em geral.

Por outro lado, as entidades de capital fechado, que têm um número restrito de sócios e não negociam seus títulos publicamente, podem adotar práticas contábeis mais enxutas, focando na gestão interna e na satisfação de um grupo reduzido de stakeholders.

Classificação por porte e complexidade operacional

O tamanho e a complexidade de uma empresa também determinam como ela é enquadrada entre os usuários da contabilidade de entidades.

Grandes corporações multinacionais demandam estruturas contábeis sofisticadas, com segmentos de demonstrações financeiras detalhadas e sistemas de controle interno robustos.

Já as micro e pequenas empresas, muitas vezes orientadas por legislações simplificadas, priorizam a praticidade e a baixa burocracia, adaptando suas rotinas contábeis à realidade de menor porte.

Classificação por ambiente regulatório e setor de atuação

Setores específicos, como o bancário, o de seguros, o público e o de serviços de saúde, têm requisitos contábeis próprios que refletem a particularidade de seus modelos de negócio.

Por isso, a classificação dos usuários da contabilidade de entidades também considera a legislação específica que incide sobre cada atividade, criando categorias dentro de categorias.

Ademais, as regras podem variar conforme a jurisdição, sendo que países com economias mais desenvolvidas tendem a ter padrões mais rígidos e detalhados em comparação com regiões em desenvolvimento.

Conclusão

Compreender como os usuários da contabilidade de entidades são classificados é essencial para alinhar expectativas, garantir conformidade e interpretar corretamente as demonstrações financeiras de qualquer tipo de organização.

USUÁRIOS DA CONTABILIDADE (EXEMPLOS DE INTERNO E EXTERNO) / Quem são os usuários da contabilidade?

Entenda nesse vídeo quem são os usuários da contabilidade? Quais decisões sã tomadas com base nas informações contábeis.