Como Usar O Adiantamento A Depositante

O adiantamento a depositante é uma solução financeira que permite ao credor antecipar recursos sobre títulos de dívida, como cheques, duplicatas ou carnês, desde que haja um depositante por trás da operação. Neste contexto, o depositante assume o compromisso de honrar os títulos caso o devedor não cumpra, o que reduz riscos para o banco e possibilita ao beneficiário acessar liquidez de forma rápida. Compreender como usar o adiantamento a depositante exige atenção aos requisitos legais, à documentação e aos custos envolvidos, pois esse recurso pode ser decisivo para manter o fluxo de caixa de empresas e contribuir para a organização estratégica de tesouraria.

Entendendo o conceito e a finalidade do adiantamento a depositante

O adiantamento a depositante funciona como uma linha de crédito indireta, na qual o banco antecipa o valor de títulos recebíveis, desde que um terceiro, o depositante, ofereça sua garantia. Diferentemente de um empréstimo comum, esse recurso está atrelado a uma operação de crédito já estruturada, o que costuma reduzir a burocracia e acelerar a análise. Para entender como usar o adiantamento a depositante, é essencial mapear quais títulos podem ser utilizados, pois o banco geralmente aceita apenas instrumentos comerciais reconhecidos e com baixo risco de inadimplência.

Além disso, a finalidade do adiantamento a depositante geralmente está ligada à necessidade de capital de giro, financiamento de estoque ou até mesmo o pagamento de fornecedores. Ao transformar títulos futuros em recursos imediatos, a empresa ganha flexibilidade para investir em oportunidades sem precisar buscar crédito adicional. Por isso, saber como usar o adiantamento a depositante de forma estratégica pode ser um diferencial competitivo, especialmente em ciclos de expansão ou durante sazonalidades que exigem caixa forte.

Requisitos básicos para acessar o adiantamento a depositante

Para utilizar o adiantamento a depositante, o primeiro requisito é ter uma relação de confiança com a instituição financeira, já que o banco avalia não apenas os títulos, mas também o perfil do cedente e do depositante. Normalmente, são exigidos alguns critérios, como tempo de relacionamento, demonstrações financeiras em dia e, em alguns casos, um volume mínimo de faturamento. Portanto, antes de buscar esse recurso, é recomendável revisar a documentação contábil e certificar-se de que os dados estejam atualizados.

Outro ponto crucial é a qualidade dos títulos apresentados, pois eles precisam estar vencidos ou com data de vencimento próxima, além de estarem livres de qualquer impedimento, como penhoras ou ônus. Ao analisar como usar o adiantamento a depositante, verifique se os instrumentos atendem às políticas internas do banco, pois instituições diferentes podem variar quanto ao prazo máximo de antecipação e ao percentual do valor a ser liberado. Em geral, o valor antecipado chega a 80% ou 90% do título, dependendo do risco e da negociação.

Passo a passo de como usar o adiantamento a depositante na prática

O primeiro passo para colocar o adiantamento a depositante em prática é entrar em contato com o gerente de relacionamento ou o setor de crédito da sua instituição financeira. Nessa conversa, explique a natureza dos títulos que deseja antecipar e apresente o depositante, que pode ser outra empresa do grupo, um sócio ou até mesmo um fornecedor que confie na capacidade de pagamento do devedor. Quanto mais transparente for esse processo, mais rápido o banco pode avançar na análise.

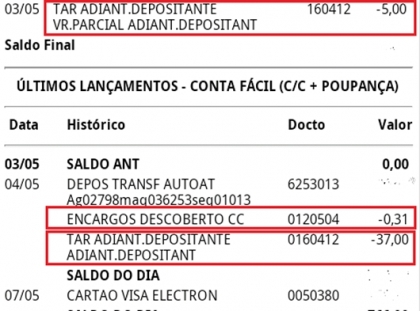

Em seguida, o banco solicitará cópias dos títulos, do contrato de garantia e, claro, da documentação do depositante, como contratos societários e demonstrações financeiras. Depois da análise, será definida a taxa e os prazos do adiantamento a depositante, incluindo eventuais multas ou encargos caso ocorra antecipação totalmente ou parcial. Na prática, o processo pode ser concluído em poucos dias úteis, desde que a documentação esteja completa e os requisitos estejam alinhados com as políticas internas do credor.

Vantagens e desvantagens de usar o adiantamento a depositante

Uma das maiores vantagens do adiantamento a depositante é a agilidade, já que, ao contar com a garantia de um depositante, o tempo de análise costuma ser menor do que o de um empréstimo convencional. Além disso, os juros normalmente são mais baixos, porque o risco para o banco é mitigado. Para muitas empresas, especialmente aquelas com giro rápido, essa é uma forma inteligente de renovar caixa sem onerar tanto a estrutura financeira. Ao aprender como usar o adiantamento a depositante, fica claro que ele também ajuda a manter o equilíbrio entre recebíveis e despesas.

Porém, é preciso considerar as desvantagens. A principal delas é a dependência do depositante, que pode ficar responsável pelos títulos caso o devedor não cumpra. Além disso, algumas instituições limitam a quantidade de adiantamentos ou cobram tarifas adicionais para operações mais rápidas. Por isso, entender como usar o adiantamento a depositante de forma criteriosa, analisando o custo benefício e o impacto no endividamento, é essencial para evitar surpresas no futuro e garantir que a decisão esteja alinhada com a estratégia de longo prazo da empresa.

Dicas para otimizar o uso do adiantamento a depositante

Para extrair o máximo proveito do adiantamento a depositante, planeje os pedidos com antecedência e negocie prazos e percentuais que façam sentido para o seu fluxo de caixa. Uma boa prática é usar o recurso apenas para necessidades pontuais de liquidez, evitando transformá-lo em uma fonte permanente de financiamento, o que pode aumentar custos financeiros ao longo do tempo. Ao estudar como usar o adiantamento a depositante, busque sempre alinhar as datas de vencimento dos títulos com as projeções de recebimento, para não ficar refém de novas operações.

Outra dica valiosa é diversificar as fontes de financiamento, combinando o adiantamento a depositante com outras formas de crédito, como o cheque especial ou o financiamento de curto prazo, sempre com base em uma análise de risco rigorosa. Manter um relacionamento transparente com o banco e com o depositante também ajuda a evitar surpresas e a garantir que as operações sejam renovadas com condições justas. No fim das contas, dominar como usar o adiantamento a depositante é parte de uma gestão financeira sólida e estratégica.

Conclusão

Dominar como usar o adiantamento a depositante pode ser um diferencial para empresas que buscam agilidade e flexibilidade financeira, sem comprometer a relação com bancos ou fornecedores. Ao combinar a segurança do depositante com a antecipação de recebíveis, o empresário ganha tempo e espaço para reinvestir nos negócios de forma inteligente. Por isso, conhecer os requisitos, planejar as operações e avaliar os custos são passos fundamentais para transformar essa ferramenta em um aliado sólido na gestão de caixa e no crescimento sustentável da organização.

ADIANTAMENTO A DEPOSITANTE ITAÚ COMO USAR E COMO SABER SE TEM !

nosso pix para colaradores do canal .e-mail. csa.sergio@outlook.com.