Como Ver O Faturamento De Uma Empresa

Entender como ver o faturamento de uma empresa é essencial para qualquer gestor, investidor ou profissional que busca tomar decisões estratégicas baseadas em dados reais e sólidos.

A importância de acompanhar o faturamento empresarial

O faturamento é o primeiro indicador de saúde financeira de qualquer negócio, representando o total das vendas realizadas em um período específico. Saber como ver o faturamento de uma empresa permite identificar tendências de crescimento, avaliar a eficácia das estratégias de marketing e garantir que os custos operacionais estejam sob controle. Sem esse acompanhamento, é praticamente impossível planejar o futuro com clareza, pois você não terá base para tomar decisões informadas sobre reinvestimentos, expansão ou ajustes operacionais.

Além disso, o faturamento é um parâmetro crucial para comunicação com stakeholders, investidores e financiadores. Ele serve como base para cálculos de margem de lucro, ponto de equilíbrio e projeções de caixa, fundamentais para a sustentabilidade da organização. Portanto, dominar a arte de consultar e interpretar esses dados não é apenas uma tarefa administrativa, mas uma competência estratégica que pode definir o rumo de um empreendimento.

Onde encontrar o faturamento bruto da empresa

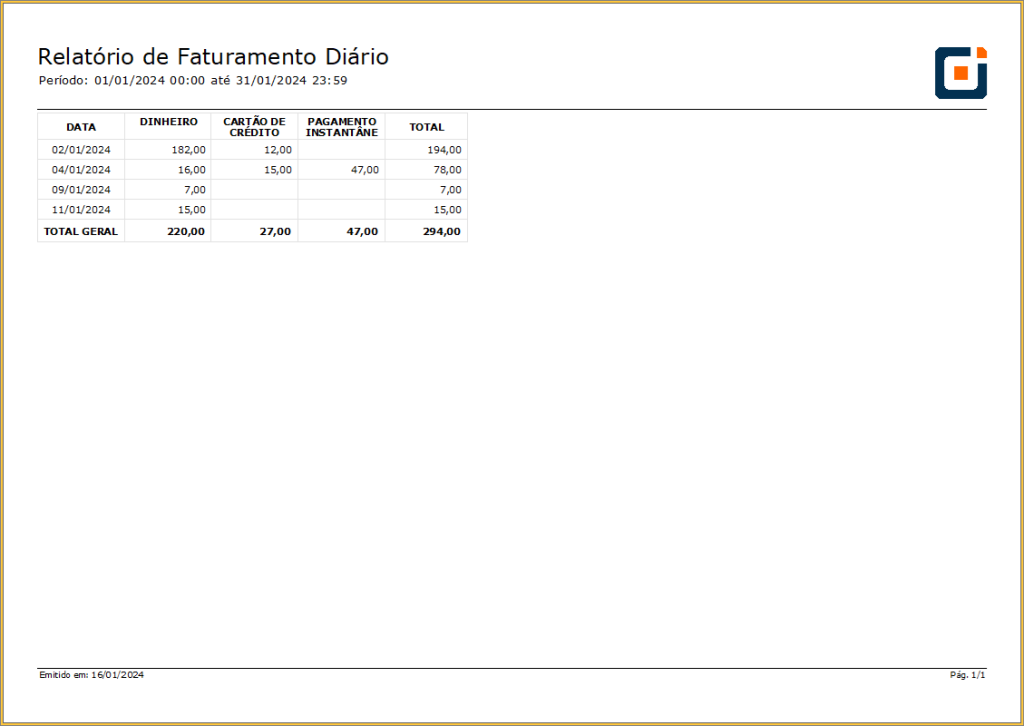

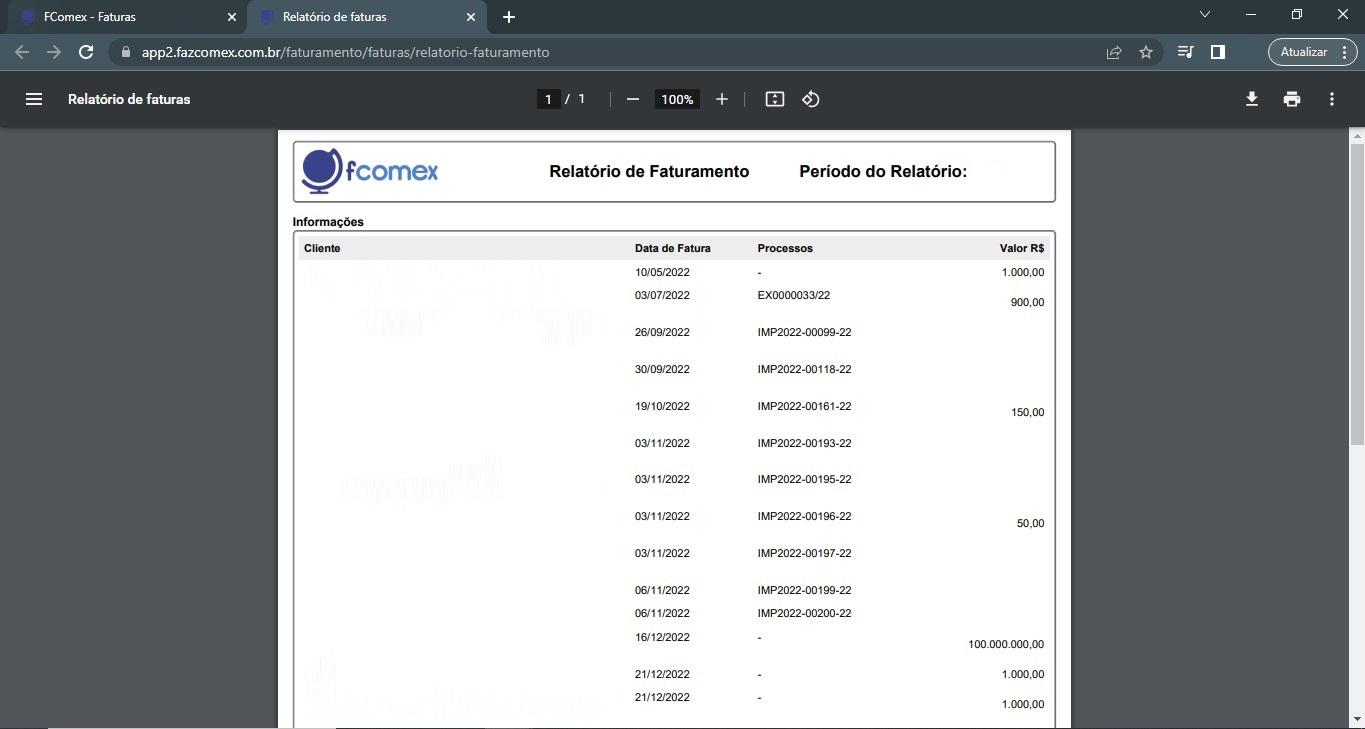

Para saber como ver o faturamento de uma empresa, o primeiro lugar a buscar é o documento de demonstração financeira mais básico: a Demonstração de Receitas Brutas ou Demonstração de Resultados da Atividade Operacional. Nesse relatório, geralmente destacado na parte superior, você encontrará o valor total das vendas, antes de qualquer dedução. Esse número representa a entrada total de recursos provenientes das operações comerciais, serviços ou comercialização de produtos.

Além dos relatórios financeiros formais, existem outras fontes acessíveis para localizar o faturamento. Confira:

- Contas de energia, água e internet: algumas empresas de utilidade pública permitem visualizar o consumo médio mensal, o que pode ser um indício indireto da atividade empresarial.

- Fluxo de caixa bancário: extratos bancários mostram todas as entradas de recursos, sendo possível identificar depósitos recorrentes relacionados a vendas.

- Documentos fiscais: notas fiscais emitidas e recebidas guardam informações detalhadas sobre valores transacionados, embora seja necessário somar todos os registros para chegar ao total.

Como interpretar a receita líquida versus a receita bruta

Quando se pergunta como ver o faturamento de uma empresa, é vital distinguir entre receita bruta e líquida. A receita bruta é o valor total das vendas, sem deduzir custos diretos, impostos ou descontos. Já a receita líquida surge após essas deduções e costuma ser menor, refletindo o ganho real antes dos gastos operacionais. Entender essa diferença ajuda a evitar ilusões sobre a saúde financeira, pois um faturamento alto pode, na prática, mascarar prejuízos operacionais.

Para uma análise completa, utilize indicadores complementares:

- Margem de lucro bruta: relaciona a receita bruta com o custo dos bens vendidos.

- Margem de lucro líquida: compara a receita líquida com o total das despesas.

- Faturamento por unidade vendida: útil para empresas de varejo ou produção.

Ferramentas e fontes para consultar o faturamento de empresas

Existem diversas formas de acessar informações sobre o faturamento de uma empresa, dependendo do tipo de negócio e da disponibilidade de dados. Para organizações de porte médio e grande, especialmente as listadas em bolsa de valores, é possível consultar relatórios financeiros oficiais, que incluem balanços patrimoniais, demonstrações de resultado e notas explicativas. Esses documentos são públicos e oferecem dados detalhados sobre receita, despesas e lucratividade.

Já para empresas menores ou não listadas, as alternativas podem incluir:

- Consultas a Junta Comercial e Receita Federal: alguns registros públicos exibem a estrutura básica da empresa, embora o faturamento detalhado nem sempre esteja disponível.

- Relatórios de terceiros: existem serviços especializados que compilam dados de mercado e faturamento setorial.

- Proprietários ou gestores: em negócios familiares ou de pequeno porte, a melhor abordagem pode ser uma conversa direta e transparente com quem gerencia as finanças.

Analisar o faturamento com inteligência: tendências e projeções

Conhecer o faturamento passado é útil, mas saber interpretar sua evolução no tempo é o que realmente agrega valor. Ao analisar como ver o faturamento de uma empresa ao longo de meses ou anos, você identifica sazonalidade, crescimento acelerado ou quedas preocupantes. Gráficos de linha ou comparativos mensais ajudam a visualizar padrões e ajustar estratégias comerciais com base em dados, não apenas em intuições.

Além disso, o faturamento deve ser comparado com indicadores-chave como:

- custo fixo e variável;

- número de clientes atendidos;

- ticket médio;

- retorno sobre investimento.

Ética e responsabilidade ao acessar informações comerciais

Buscar informações sobre o faturamento de uma empresa deve ser feito com ética e respeito à privacidade corporativa. Enquanto dados de empresas públicos são amplamente disponíveis, acessar informações sigilosas de forma indevida pode configurar violação de confidencialidade ou concorrência desleal. Profissionais devem atuar com transparência, utilizando fontes legais e evitando manipulação ou disseminação de dados sensíveis sem autorização. A responsabilidade técnica e moral é tão importante quanto a própria capacidade de interpretar números.

Conclusão

Dominar como ver o faturamento de uma empresa é um diferencial competitivo que capacita decisões mais acertadas, fortalece a confiança de investidores e alinha estratégias de crescimento à realidade financeira. Ao combinar acesso a dados, análise crítica e ética profissional, você transforma números em insights poderosos, prontos para guiar rumo a resultados sólidos e duradouros.

Como consultar o faturamento presumido de uma empresa pelo CNPJ

Plataforma de consultas: https://upconsultas.com.br Atenção: Para retornar o faturamento presumido, utilize a consulta 315 ...