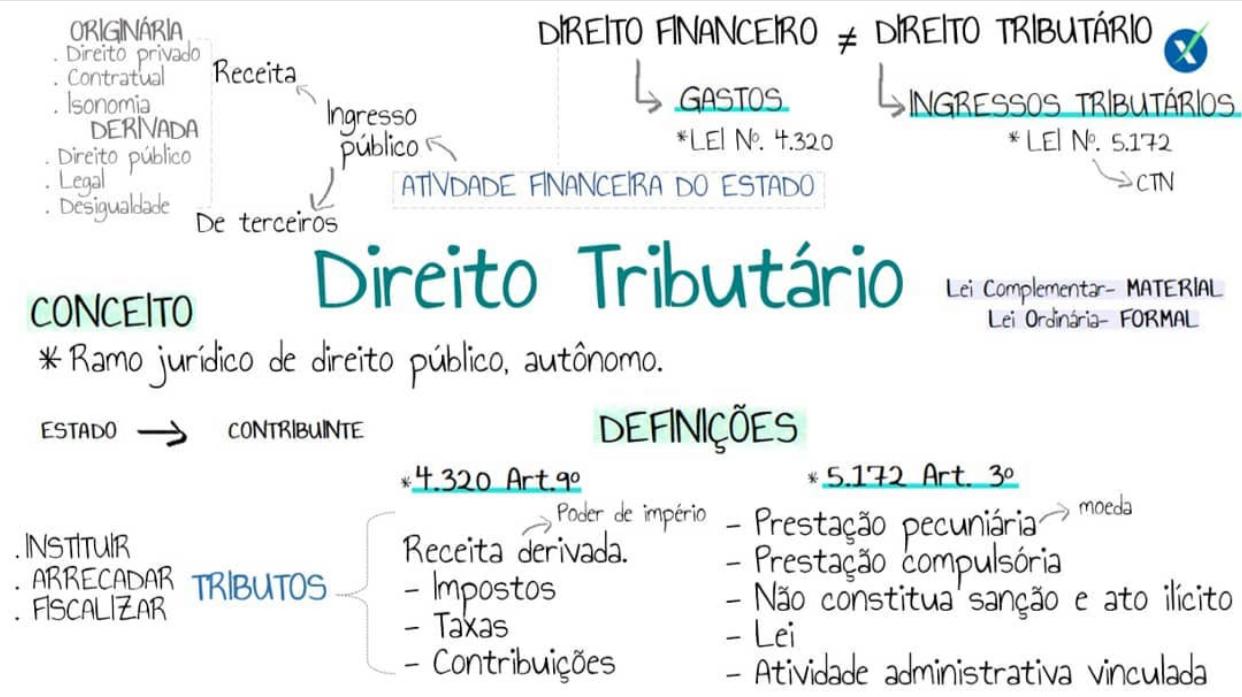

Conceito De Direito Tributário

O conceito de direito tributário é a base teórica e prática que define como nascem, se aplicam e se extinguem as obrigações fiscais em qualquer sociedade.

O que é direito tributário e por que importa

O conceito de direito tributário reúne normas, princípios e institucionalidades que regulam a arrecadação de tributos pelas autoridades públicas. Ele não é um ramo isolado, mas parte integrante do ordenamento jurídico, conectando economia, política e justiça social. Sem uma compreensão mínima desse conceito, fica difícil analisar como as leis fiscais afetam desde o bolso do contribuinte até o planejamento de grandes empreendimentos.

Na prática, esse conhecimento permite identificar quais poderes podem criar e cobrar tributos, bem como os limites dessa atuação. Ao estudar o conceito de direito tributário, você compreende que ele serve de arcabouço para garantir previsibilidade, segurança jurídica e transparência nas relações entre o fisco e a comunidade. Mais que um mero conjunto de regras, trata-se de um instrumento de organização social e de proteção dos direitos fundamentais.

Elementos essenciais do conceito

O conceito de direito tributário se organiza a partir de elementos-chave que aparecem em qualquer sistema tributário moderno. Entre eles, destacam-se:

- O poder de tributar conferido às autoridades legítimas;

- A materialidade da base de cálculo e a definição dos fatos geradores;

- A forma de apuração e o momento em que a obrigação surge;

- A garantia de que os recursos arrecadados serão aplicados em fim público.

Esses elementos não são estáticos, pois evoluem junto com a sociedade e a economia. Por exemplo, a digitalização dos processos fiscais e a pressão por justiça social têm modificado a própria interpretação do conceito de direito tributário, exigindo maior clareza, agilidade e respeito ao contribuinte. Por isso, a compreensão desses pressupostos é vital para quem atua no Direito, na gestão pública ou no empreendedorismo.

Fontes e base constitucional

As fontes do direito tributário ditam de onde nascem as regras e como elas podem ser alteradas. A Constituição Federal ocupa o topo da hierarquia, estabelecendo os princípios fundamentais, como a legalidade, a irretroatividade e a anterioridade dos fatos geradores. Ela define, ainda, os limites entre os poderes Executivo e Legislativo no que tange à criação de novos tributos.

Além da Constituição, leis complementares, leis ordinárias, decretos e até mesmo tratados internacionais podem integrar o conceito de direito tributário em um determinado país. No Brasil, por exemplo, a Carta Magna dedica longos capítulos à tributação, enquanto a Lei Complementar nº 136/2012 (Reforma Tributária) busca modernizar a estrutura ao estabeleter novas competências e procedimentos. Acompanhar essas fontes é essencial para interpretar corretamente as obrigações e evitar surpresas fiscais.

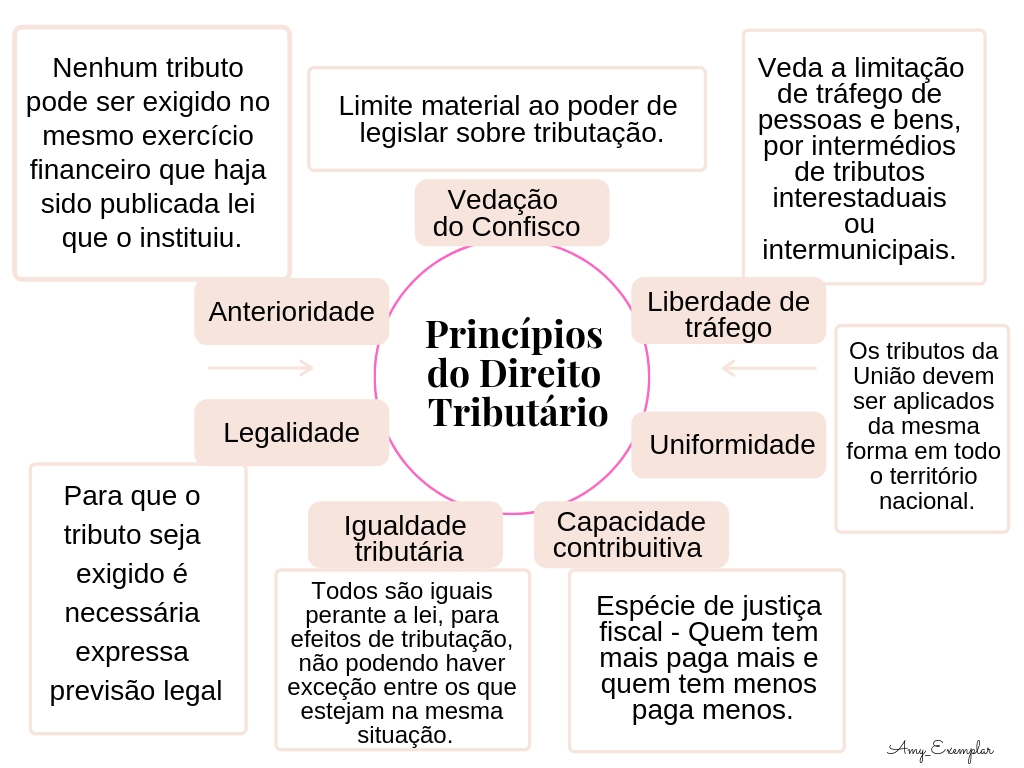

Princípios que norteiam a aplicação

O conceito de direito tributário só faz sentido quando inserido nos princípios que norteiam toda a atuação do fisco. Alguns deles, como a legalidade e a anterioridade, são garantias fundamentais contra abusos de público e arbitrariedades. Outros, como a capacidade contributiva e a igualdade, buscam equilibrar a carga entre diferentes grupos sociais.

- Legalidade: só pode haver cobrança mediante lei anterior.

- Anterioridade: os fatos geradores devem preceder a instituição do tributo.

- Isonomia: trata de igualdade, evitando discriminações.

- Finalidade pública: os recursos devem ser destinados a fins coletivos.

Esses princípios não são apenas teorias, mas diretrizes que orientam julgamentos, fiscalizações e até mesmo a elaboração de políticas públicas. Conhecê-los ajuda o cidadão a questionar cobranças indevidas e o profissional a elaborar argumentos sólidos em processos administrativos e judiciais. Portanto, eles são uma peça-chave no entendimento amplo do conceito de direito tributário.

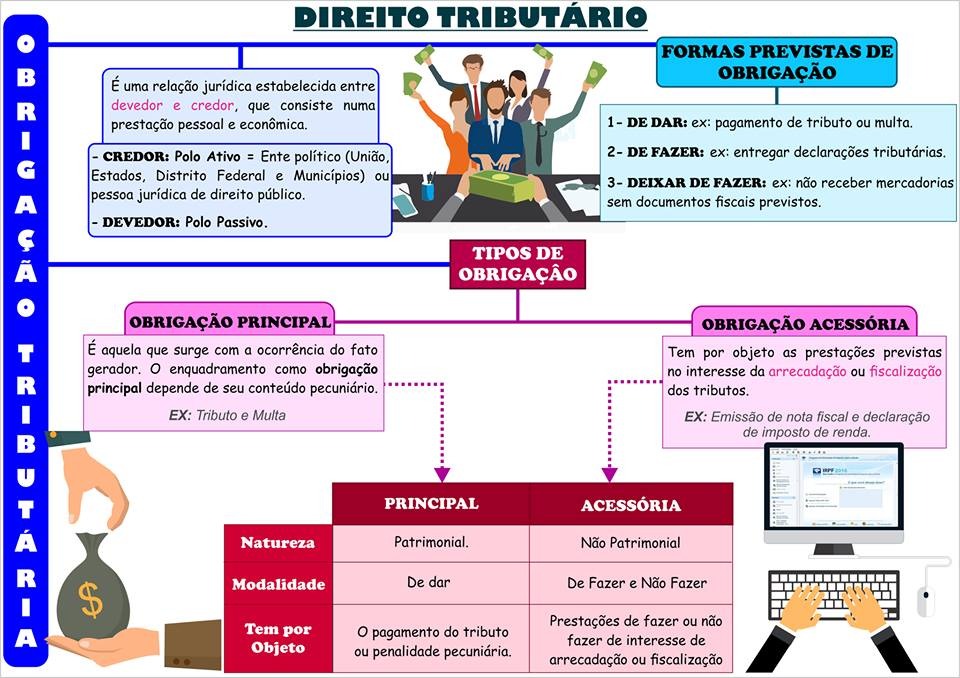

Tributos, taxas e contribuições de melhoria

Uma das divisões mais práticas do conceito de direito tributário está na classificação dos encargos em tributos, taxas e contribuições de melhoria. Cada uma tem finalidade e requisitos próprios, e confundir pode levar a problemas sérios na gestão ou na defesa de direitos.

- Tributos: instituídos em lei e cobrados de forma genérica, como impostos sobre renda e propriedade.

- Taxas: cobradas em razão de serviço público específico e divisível, como licenças e fiscalizações.

- Contribuições de melhoria: vinculadas a obras que valorizam um empreendimento particular, com pagamento diferenciado.

Dominar essas categorias é essencial para identificar se uma cobrança está dentro da lei e se ela se alinha com o conceito de direito tributário que garante aos cidadãos o uso consciente e eficiente dos recursos públicos. Sem esse embasamento, qualquer pagamento pode ser contestado judicialmente ou, ao menos, questionado com sustentação técnica.

Desafios contemporâneos e perspectivas

O mundo globalizado, a economia digital e a crescente demanda por serviços públicos de qualidade impõem novos desafios ao conceito de direito tributário. Hoje, é preciso equilibrar a necessidade de arrecadação com a competitividade econômica e a proteção ao contribuinte. A automação, a transparência e a cooperação entre órgãos são estratégias para enfrentar fraudes, evitar distorções e garantir que o sistema funcione de forma justa.

![[MAPA MENTAL] Classificação dos Tributos - Direito Tributário](https://eutenhodireito.com.br/wp-content/uploads/2017/11/tabela-classificacao-dos-tributos-direito-tributario-esquematizado-1-1-768x1415.png)

Além disso, a interpretação dos conceitos estável sendo revista para acompanhar inovações como as cadeias de valor globais, o comércio eletrônico e as mudanças climáticas. Isso exige que profissionais, gestores e próprios cidadãos estejam atentos às atualizações e debates em torno do conceito de direito tributário. No fim das contas, uma tributação eficiente não arrecada apenas recursos, mas também legitimidade e confiança nas instituições.

Em resumo, compreender o conceito de direito tributário vai além de estudar textos jurídicos. Trata-se de entender como a sociedade define suas prioridades, como equilibra interesses e como transforma obrigações financeiras em serviços coletivos. Quanto mais claro e acessível for esse conhecimento, mais cidadãos e organizações podem atuar com segurança, responsabilidade e pleno exercício dos seus direitos.

Direito Tributário - Aula 1 - Conceito e Classificação dos Tributos

Aula de Direito Tributário abordando o Conceito e a Classificação dos Tributos de forma rápida e animada, trabalhando imagens ...