Consorcio X Financiamento

Escolher entre consorcio x financiamento é uma das decisões mais importantes na hora de comprar um veículo, pois cada opção traz vantagens, desvantagens e perfis de risco diferentes. Enquanto o consórcio oferece uma abordagem colaborativa e previsível, o financiamento permite a posse imediata com um plano de pagamento personalizado. Compreender como esses dois modelos funcionam, seus custos reais e o impacto no orçamento mensal ajuda você a decidir qual caminho atende melhor às suas necessidades e objetivos de curto e longo prazo.

Como funciona o consorcio: modelo colaborativo sem dívidas

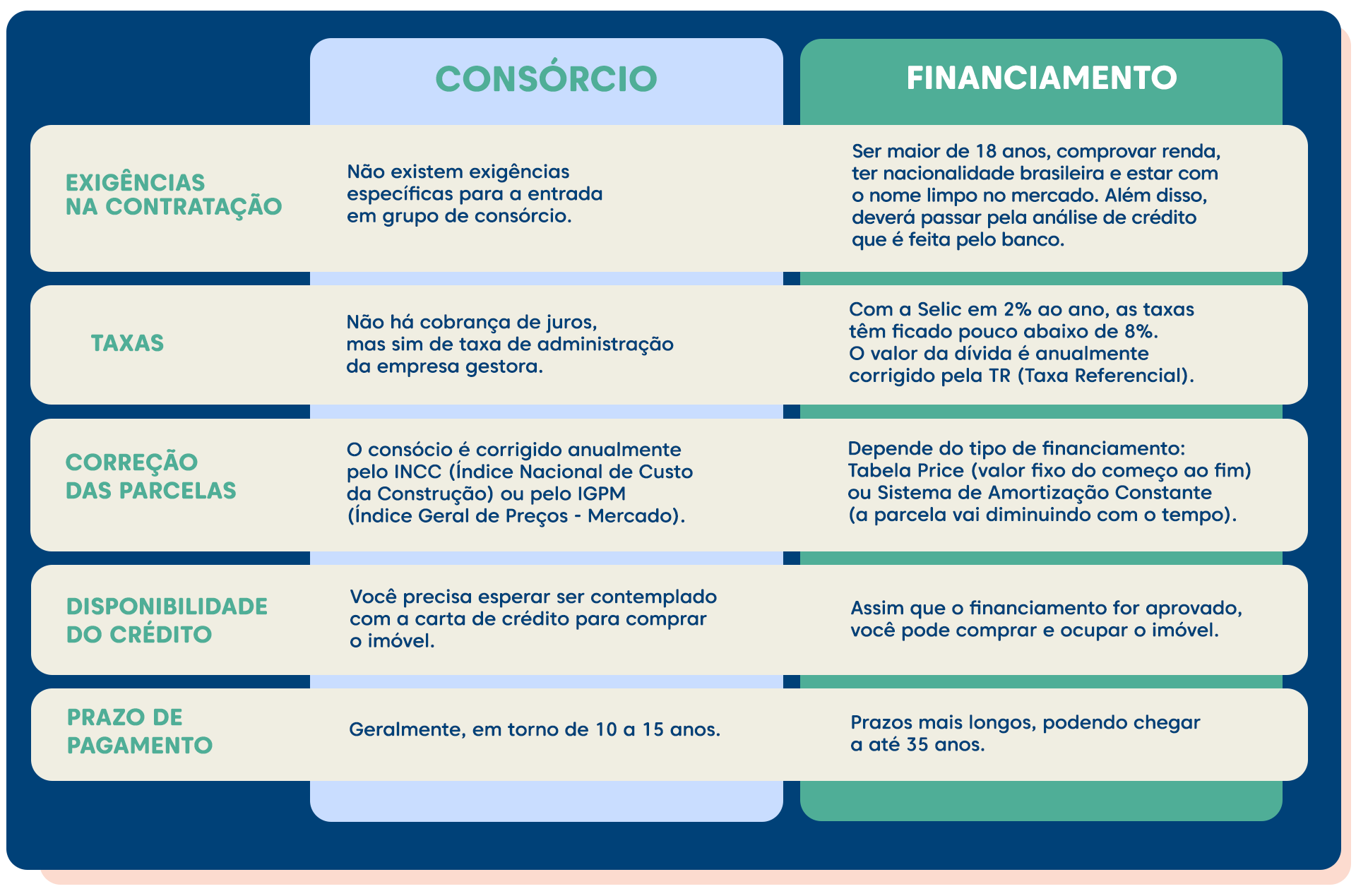

O consorcio funciona como um mecanismo de grupo no qual você e outros participantes contribuem mensalmente com uma cota, e periodicamente um nome é sorteado para receber um veículo sem precisar pagar juros sobre o valor financiado. Diferente do financiamento, não há banco ou instituição financeira como credora; o próprio grupo se apoia, compartilhando o risco e a responsabilidade de entregar um bem para cada rodízio. Isso gera uma sensação de transparência, pois as regras, valor das cotas e cronograma de sorteios são definidos em contrato e aprovados por todos os integrantes.

Na prática, o consorcio exige paciência, pois você pode levar mais tempo para receber o veículo sorteado, especialmente se o grupo for grande ou as cotas forem pagas em datas fixas mensais. No entanto, essa espera costuma valer a pena para quem busca evitar dívidas bancárias, pois não há financiamento com juros nominais e, consequentemente, menor custo total em muitos casos. Além disso, o consorcio costuma incluir serviços administrativos, como reserva de vagas, documentação e eventuais multas de antecipação, tudo embalado em uma linguagem clara que prioriza o equilíbrio entre pagamento e entrega.

Vantagens do consorcio: previsibilidade e menor custo

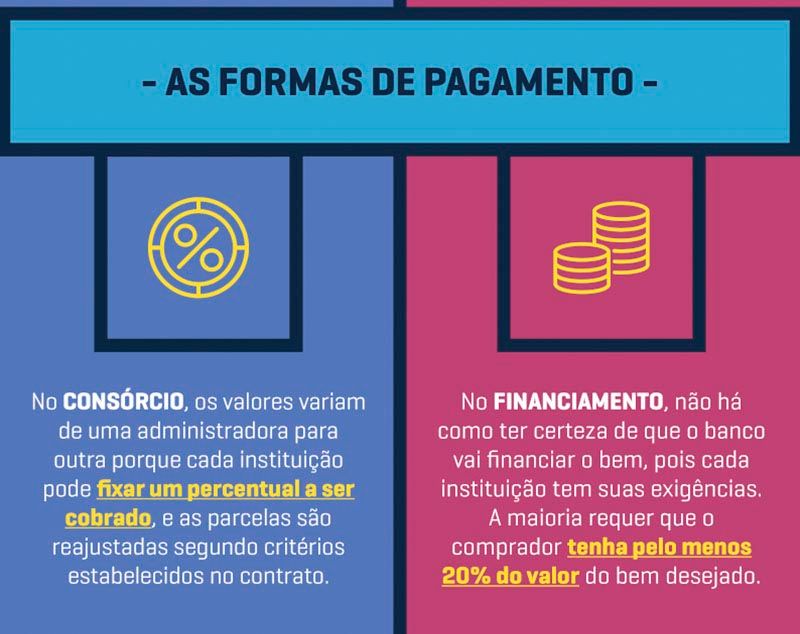

Uma das maiores vantagens do consorcio x financiamento está na previsibilidade de custos: você sabe exatamente quanto vai pagar por mês, sem surpresas com taxas de juros flutuantes ou alterações de contrato. O valor das cotas é definido no início, com base no preço do veículo, taxas administrativas e eventuais multas, e esse valor tende a ser mais baixo que uma parcela de financiamento, pois não inclui juros bancários. Para quem busca planejamento financeiro a longo prazo, isso significa menos risco de inadimplência e maior controle sobre o orçamento familiar.

Além disso, o consorcio costuma ter uma burocracia mais enxuta, com menos exigências de análise de crédito, já que o risco é compartilhado entre os participantes. Isso pode facilitar a entrada no mercado de veículos para pessoas que têm dificuldade em obter aprovação bancária ou perfil de crédito mais restrito. Outro ponto positivo é a sensação de pertencimento a um grupo que objetiva a mesma meta, reforçando a disciplina financeira e a responsabilidade coletiva. Esses fatinhos tornam o consorcio uma alternativa atraente para quem valoriza segurança, simplicidade e custos mais enxutos.

Desvantagens do consorcio: espera e regras rígidas

Apesar das vantagens, o consorcio x financiamento também apresenta desvantagens que devem ser avaliadas com cuidado. A principal delas é o tempo de espera: dependendo da estrutura do grupo, pode levar meses ou até anos para ser contemplado com o veículo, o que pode ser um problema para quem precisa de um carro rapidamente para trabalho ou mobilidade. Além disso, o consórcio exige disciplina ao longo de todo o período, pois faltar uma única cota pode implicar em multas, perda de direito ao sorteio ou até saída do grupo, gerando custos extras e frustração.

Outro ponto fraco está na flexibilidade: uma vez iniciado o consorcio, é difícil mudar de veículo, adicionar ou reduzir cotas, ou sair do grupo sem custo penalizante. O contrato costuma ser rígido e as regras de cancelamento podem onerar financeiramente. Para quem busca agilidade, personalização ou possibilidade de trocar de veículo antes do fim do plano, o consorcio pode se tornar uma armadilha, especialmente se as circunstâncias financeiras ou familiares mudarem durante o período de espera.

Como funciona o financiamento: agilidade com custo do crédito

O financiamento é um contrato com instituições financeiras que permite comprar um veículo parcelado, com juros, prazo definido e garantia de entrega imediata. Ao optar pelo financiamento, você recebe o carro no ato da compra e começa a pagar parcelas mensais, que incluem o principal mais taxas de juros, seguro obrigatório, proteção de crédito e, eventualmente, seguro opcional. O processo costuma ser rápido, com análise de crédito, aprovação e documentação centralizada, ideal para quem não pode ou não quer esperar o sorteio do consorcio.

Na prática, o financiamento oferece maior flexibilidade: é possível negociar prazos, optar por pagamento antecipado (com ou multa), ajustar o valor das parcelas e até mesmo antecipar a entrega do veículo com financiamento de montadora. Além disso, instituições competitivas oferecem diversas condições, desde financiamento com taxa zero em promoções pontuais até programas de financiamento verde para veículos mais ecológicos. Para quem prioriza rapidez, poder de negociação e acesso a diferentes bancos, o financiamamento se apresenta como uma solução prática, ainda que com custo de crédito incluído.

Vantagens do financiamento: agilidade, flexibilidade e escolha

O principal benefício do financiamento x consorcio é a agilidade: você sai do concessionário com o carro em mãos no mesmo dia ou em poucos dias, desde que cumpra os requisitos de análise de crédito. Isso é crucial para situações emergenciais, substituição de veículos antigos ou quando a necessidade de mobilidade não pode esperar. Além disso, o financiamento costuma oferecer maior transparência nas taxas, com contrato claro que especifica juros, vencimentos, seguro e outras obrigações, permitindo um planejamento financeiro mais objetivo.

Outra vantagem é a flexibilidade de personalização: você pode optar por veículos novos ou usados, negociar prazos de 12 a 60 meses ou mais, ajustar o valor de entrada e até mesmo incluir aplicativos ou acessórios no contrato. Em momentos de queda de juros ou promoções especiais, o financiamento pode se tornar ainda mais atraente, especialmente com portabilidade de crédito, que permite transferir uma dívida existente para outra instituição com condições melhores. Essas possibilidades fazem do financiamento uma escolha versátil para quem busca praticidade, controle sobre o prazo e acesso a diferentes condições de mercado.

Desvantagens do financiamento: juros e risco de endividamento

Porém, o financiamento também traz desafios, especialmente no que diz respeito ao custo total do veículo. Os juros bancários, taxas de administração e seguro obrigatório podem aumentar significativo o valor pago ao longo do tempo, especialmente em financiamentos com prazos longos ou entradas baixas. Em cenários de alta inflação ou aumento de juros, as prestações podem pesar mais no orçamento, exigindo maior disciplina financeira para evitar atrasos ou inadimplência.

Além disso, o financiamento exige maior atenção na hora de contratar: é essencial comparar as taxas Effective Cost of the Credit (TCE), ler com atenção o contrato e entender as multas por pagamento antecipado, seguro e outras obrigações. Em caso de desemprego ou imprevistos, a carência de um veículo financiado pode gerar estresse adicional, já que o bem serve como garantia e o risco de retoma pelo banco existe. Por isso, fazer um planejamento financeiro detalhado, incluindo uma análise completa entre consorcio x financiamento, é fundamental para evitar dores de cabeça futuras.

Conselho final: como escolher entre consorcio e financiamento

Na hora de decidir entre consorcio x financiamento, o segredo está alinhar a escolha com o seu perfil financeiro, objetivos de curto e longo prazo e tolerância a riscos. Se você busca segurança, custo previsível e está disposto à espera, o consorcio pode ser a melhor opção, especialmente para orçamentos mais apertados ou quem valoriza a disciplina em grupo. Por outro lado, se precisa de agilidade, flexibilidade para negociar prazos e está confortável com o custo do crédito, o financiamento oferece uma solução rápida e personalizável.

Faça a conta real: some todas as parcelas do consorcio, incluindo eventuais multas e taxas administrativas, e compare com o valor total do financiamento, incluindo juros, seguro e taxas. Considere também o impacto no seu dia a dia: você consegue esperar pelo consorcio ou precisa do carro já amanhã? Ao responder essas perguntas com sinceridade, você transforma a escolha entre consorcio x financiamento em uma decisão consciente, inteligente e alinhada à sua vida real.

Consórcio ou financiamento explicado com bananas: qual o melhor?

Descubra de forma divertida e simples a diferença entre consórcio e financiamento — usando bananas! Entenda qual opção faz ...