Conta Corrente E Conta Poupança

Entender a diferença entre conta corrente e conta poupança é essencial para quem quer organizar suas finanças com segurança e eficiência.

O que é uma conta corrente e para que serve

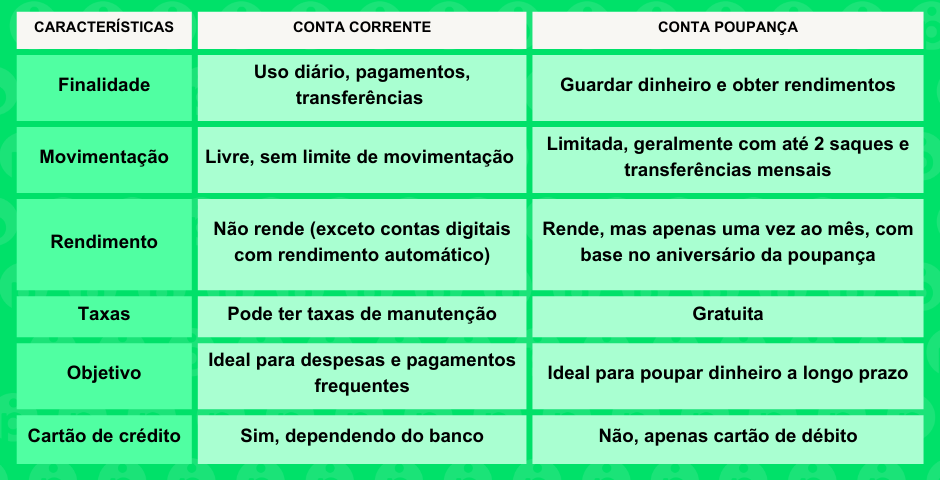

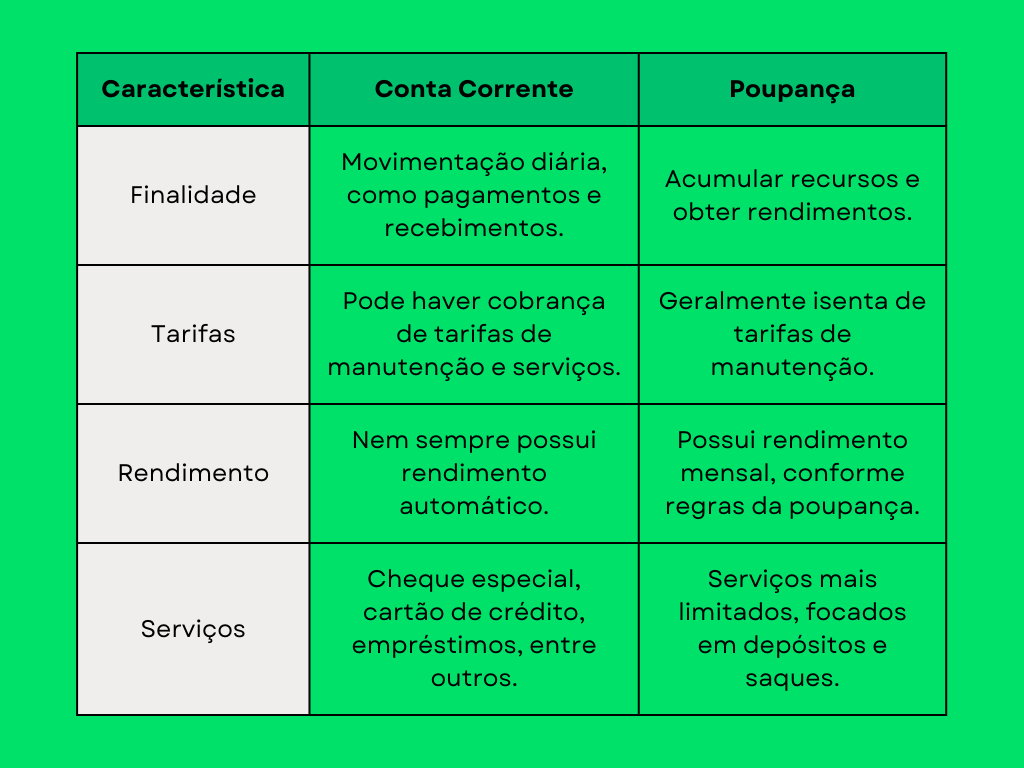

A conta corrente é um produto bancário projetado para movimentação constante de dinheiro. Nela, você pode depositar salários, receber transferências, pagar boletos, fazer saques, transferências e utilizar cartão de débito com agilidade.

Esse tipo de conta funciona como uma carteira digital dentro do banco, facilitando o pagamento de contas, a compra de serviços e o controle financeiro diário.

Em geral, a conta corrente oferece maior praticidade, mas pode ter taxas de manutenção e exige um saldo mínimo para evitar custos adicionais.

O que é uma conta poupança e como funciona

A conta poupança é um produto financeiro mais simples, ideal para guardar dinheiro com segurança e rendimento básico ao longo do tempo.

Nela, os depósitos acumulam rendimentos geralmente atrelados à taxa Selic ou a uma remuneração fixa, dependendo da política do banco e do período.

É indicada para quem busca estabilidade, poupar dinheiro para emergências ou metas de curto prazo, sem a necessidade de movimentação constante.

Diferenças principais entre conta corrente e conta poupança

As duas contas servem para guardar dinheiro, mas cada uma tem finalidades bem distintas.

- Objetivo: enquanto a conta corrente é feita para pagar contas e gastar com frequência, a conta poupança é voltada a guardar e fazer dinheiro render.

- Rendimento: a poupança oferece juros mensais, já a corrente normalmente não rende ou rende muito pouco.

- Custo: a conta corrente pode ter taxas mensais, enquanto a poupança geralmente tem manutenção mais barata ou gratuita.

- Movimentação: a corrente permite saques, transferências e débito automático, já a poupança tem mais restrições de saque e é mais lenta para movimentos frequentes.

Quando usar cada tipo de conta

A escolha entre conta corrente e conta poupança depende do seu estilo de vida e objetivos financeiros.

Se você tem fluxo de caixa mensal, precisa pagar contas no dia a dia e usar cartão com frequência, a conta corrente é a mais adequada.

Já se o seu objetivo é acumular reserva de emergência, poupar para uma viagem ou guardar valores que não precisam ser usados agora, a conta poupança oferece tranquilidade e segurança com rendimento básico.

Dicas para escolher entre conta corrente e conta poupança

Antes de abrir qualquer uma, reflita sobre seu comportamento financeiro e necessidades diárias.

- Considere seu gasto mensal: se você move dinheiro todo mês, uma conta corrente com benefícios pode ser útil.

- Analise os custos: compare taxas de manutenção, saques e outros serviços para não surpresas na fatura.

- Pense no futuro: combine uma conta corrente para o dia a dia com uma ou mais contas poupança para guardar dinheiro com disciplina.

- Use tecnologia: aplicativos de gerenciamento financeiro ajudam a acompanhar saldo, gastos e metas de poupança.

Segurança, rendimento e planejamento financeiro

Tanto a conta corrente quanto a conta poupança são garantidas pelo Fundo Garantidor de Créditos (FGC), o que oferece tranquilidade ao depositar seu dinheiro.

A poupança, apesar de ter rendimento mais baixo que investimentos como ações ou fundos, é uma opção segura e isenta de Imposto de Renda para a maioria dos valores.

O ideal é ter uma estratégia equilibrada: use a conta corrente para resolver as contas do mês e a conta poupança para construir um colchão financeiro sólido.

Em resumo, saber usar a conta corrente e a conta poupança faz toda diferença na hora de organizar o dinheiro, reduzir custos e planejar sonhos com tranquilidade.

Qual a diferença entre conta poupança e conta corrente? Saiba já!

qualadiferençaentrecontapoupançaecontacorrente Nesse vídeo você saberá qual a diferença entre conta poupança e conta ...