Conta Sintetica E Analitica

Quando se trata de entender como as empresas analisam seu desempenho financeiro, a escolha entre uma conta sintética e analitica define desde a estrutura até a profundidade das informações disponíveis. Embora ambos tenham o objetivo de registrar as movimentações econômicas, eles diferem radicalmente na forma como cada transação é detalhada e no grau de granularidade oferecido ao gestor.

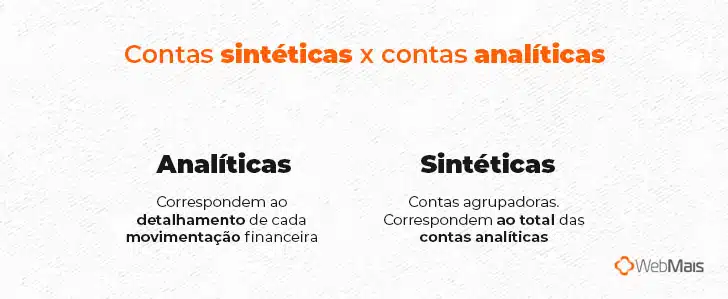

O que é uma conta sintética

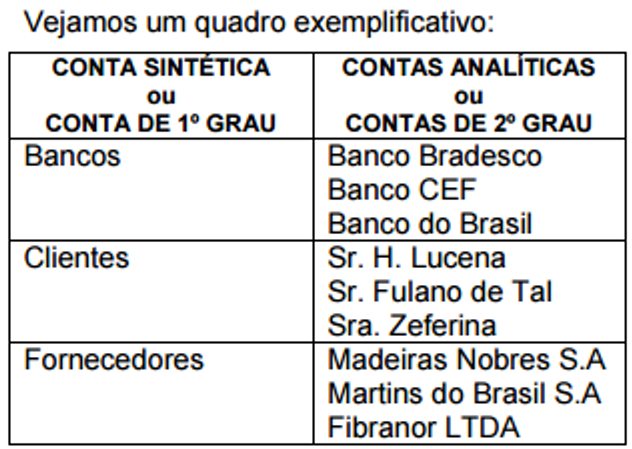

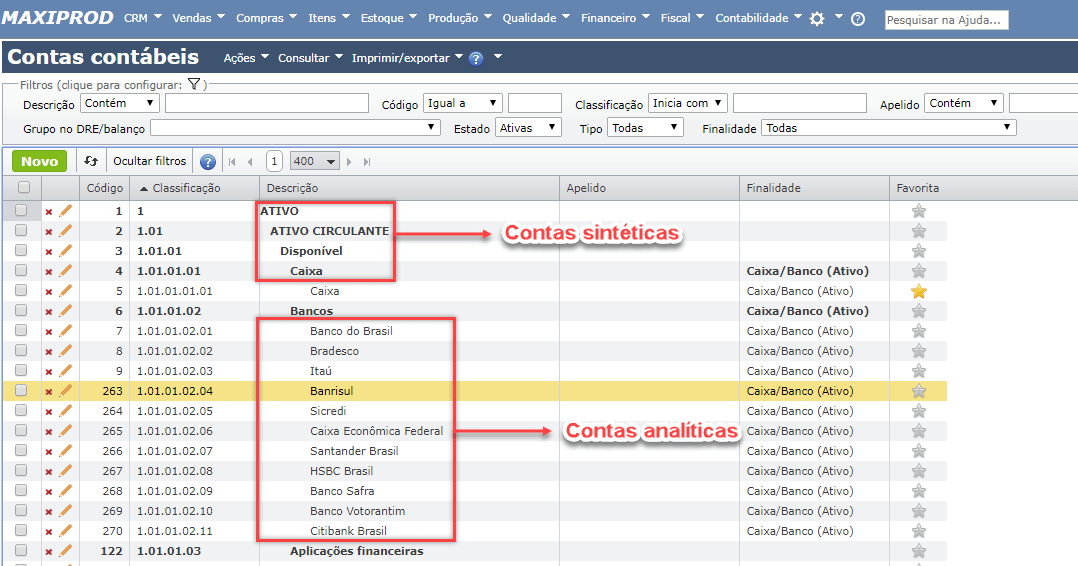

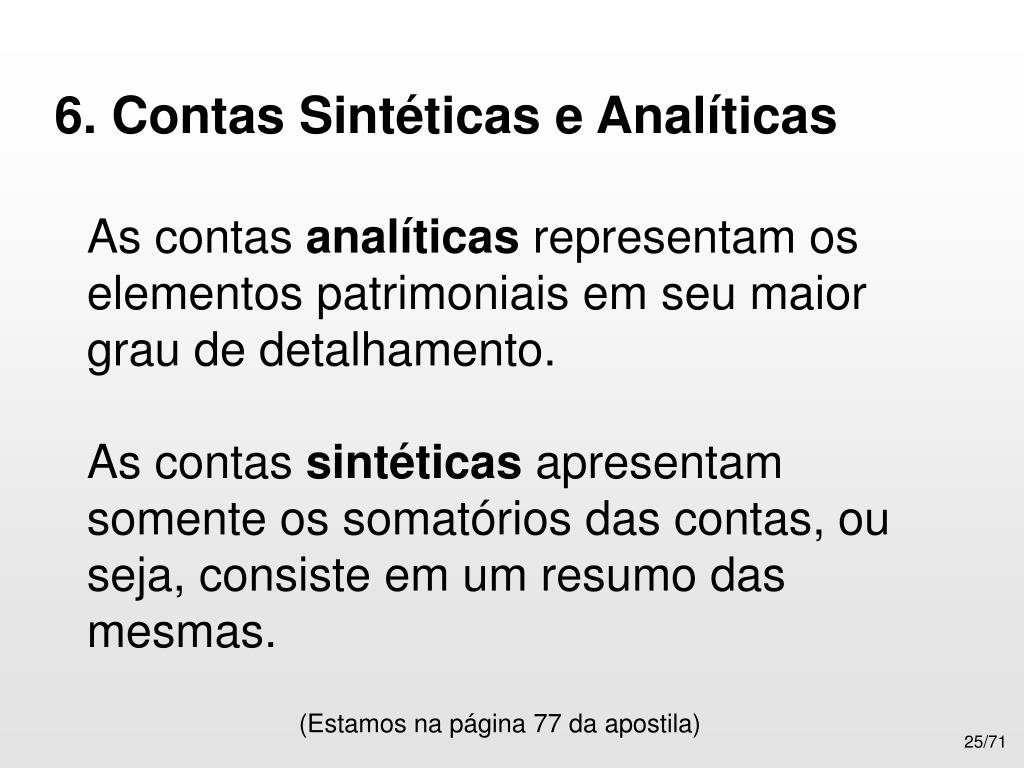

Uma conta sintética funciona como um resumo integrador, agrupando informações de diversas contas analíticas sob uma única estrutura. Ao contrário da abordagem analítica, que detalha cada movimentação, a sintética oferece uma visão de alto nível, ideal para quem precisa de clareza rápida sobre o fluxo de caixa ou o patrimônio líquido de forma agregada.

Na prática, isso significa que itens como ativos, passivos e resultados são apresentados de forma consolidada, sem a necessidade de transcrever cada entrada ou saída individualmente. Esse modelo é bastante utilizado em demonstrações financeiras oficiais, pois simplifica a comunicação com investidores e credores, mantendo a essência dos dados sem sobrecarar com detalhes operacionais.

Além disso, a conta sintética permite uma comparação rápida entre períodos, pois já elimina itens redundantes e destaca apenas os pontos críticos. Porém, essa agilidade tem um custo: a perda de contexto operacional que só pode ser recuperada a partir das contas analíticas subjacentes.

Entendendo a conta analítica

A conta analítica, por sua vez, é o oposto da sintética: ela detalha cada transação em sua origem e destino, registrando não apenas o valor, mas também a natureza, o responsável e o momento exato da movimentação. É a base para uma gestão financeira assertiva, pois permite responder perguntas como qual fornecedor foi pago no mês passado? ou qual departamento consumiu mais recursos?.

Esse nível de detalhamento é especialmente importante em ambientes que demandam controle interno rigoroso, como empresas de médio e grande porte, instituições públicas ou organizações sujeitas a auditorias externas. Ao ter acesso a cada lançamento, o gestor pode identificar desperdícios, otimizar processos e tomar decisões embasadas com dados reais, não apenas com totais globais.

Apesar de robusta, a conta analítica demanda mais tempo de processamento e exige sistemas que suportem a captura e classificação de inúmeros dados. Por isso, muitas organizações optam por um híbrido, utilizando a sintética para relatórios rápidos e a analítica para revisões estratégicas profundas.

Quando usar uma ou outra

A escolha entre uma conta sintética e analitica depende diretamente do objetivo e do perfil de quem vai utilizar as informações. Empresas em fase de crescimento acelerado, por exemplo, podem se beneficiar de uma visão sintética para enxergar rapidamente se estão no rumo certo, sem se perderem em números parcelados.

Por outro lado, uma equipe de compras ou financeira que precise monitorar despesas por categoria ou comportamento de custos terá muito mais sucesso com uma abordagem analítica. Nesses casos, a capacidade de filtrar por período, centro de custo ou até mesmo por projeto faz toda a diferença na hora de identificar oportunidades de economia ou ajustes orçamentários.

- Use sintética para: relatórios de diretoria, comunicação externa e decisões rápidas.

- Use analítica para: controle interno, auditoria, pricing e otimização operacional.

A importância da integração entre as duas

Na maioria dos casos, o melhor caminho não é escolher apenas uma entre a conta sintética e analitica, mas sim integrá-las de forma inteligente. Ter acesso ao resumo sintético enquanto se mantém a capacidade de mergulhar na análise detalhada é a chave para uma gestão equilibrada e transparente.

Sistemas modernos de ERP, por exemplo, já permitem que ambas as visões coexistam em tempo real, possibilitando que o gestor comece pelo panorama geral e, a qualquer momento, clique para explorar os detalhes sem perder o contexto. Essa ponte entre sintético e analítico reduz erros, acelera a tomada de decisão e aumenta a confiança nos números apresentados.

Benefícios e desafios de cada formato

A conta sintética brilha na simplicidade e na velocidade, mas pode mascarar problemas pontuais se vista como a única verdade. Já a analítica oferece uma radiografia completa, mas pode sobrecarar quem não tem familiaridade com leitura de dados ou estrutura inadequada para armazená-los. Por isso, a capacitação da equipe e a qualidade dos processos são tão importantes quanto a própria escolha do formato.

Compreender as vantagens de cada modelo ajuda a alinhar a cultura organizacional com as ferramentas certas. Treinar os colaboradores para interpretar relatórios sintéticos e, ao mesmo tempo, criar templates analíticos claros pode transformar a forma como a empresa lida com seus próprios números, promovendo desde a agilidade até a prevenção de riscos.

Conclusão

A decisão entre utilizar uma conta sintética ou analitica não é uma questão de moda ou complexidade, mas de alinhamento com as necessidades reais da organização. Ambas têm lugar no ecossistema financeiro, sendo que o segredo está em saber quando aprofundar e quando sintetizar. Ao integrar essas duas abordagens, empresas tornam-se mais ágeis, estratégicas e preparadas para enfrentar desafios futuros com dados confiáveis e claros.

PLANO DE CONTAS - CONTAS ANALÍTICAS E SINTÉTICAS - CONTABILIDADE BÁSICA

CURSO DE CONTABILIDADE BÁSICA ANIMADA ❕❗️⚠️✓ LINK PARA AQUISIÇÃO: ...