Contabilidade Financeira E Contabilidade De Custos São Conceitos Distintos

Quando falamos sobre contabilidade, é comum ouvir as expressões contabilidade financeira e contabilidade de custos, mas poucos percebem que se tratam de conceitos distintos, com objetivos, regras e públicos diferentes. Embora ambas seram ferramentas essenciais para a saúde financeira de qualquer empresa, cada uma desempenha um papel único no apoio às decisões estratégicas. Compreender a diferença entre esses dois campos não é apenas uma questão de rigor técnico, mas de saber usar a informação certa no momento certo.

Objetivos e público-alvo: a divide fundamental entre contabilidade financeira e contabilidade de custos

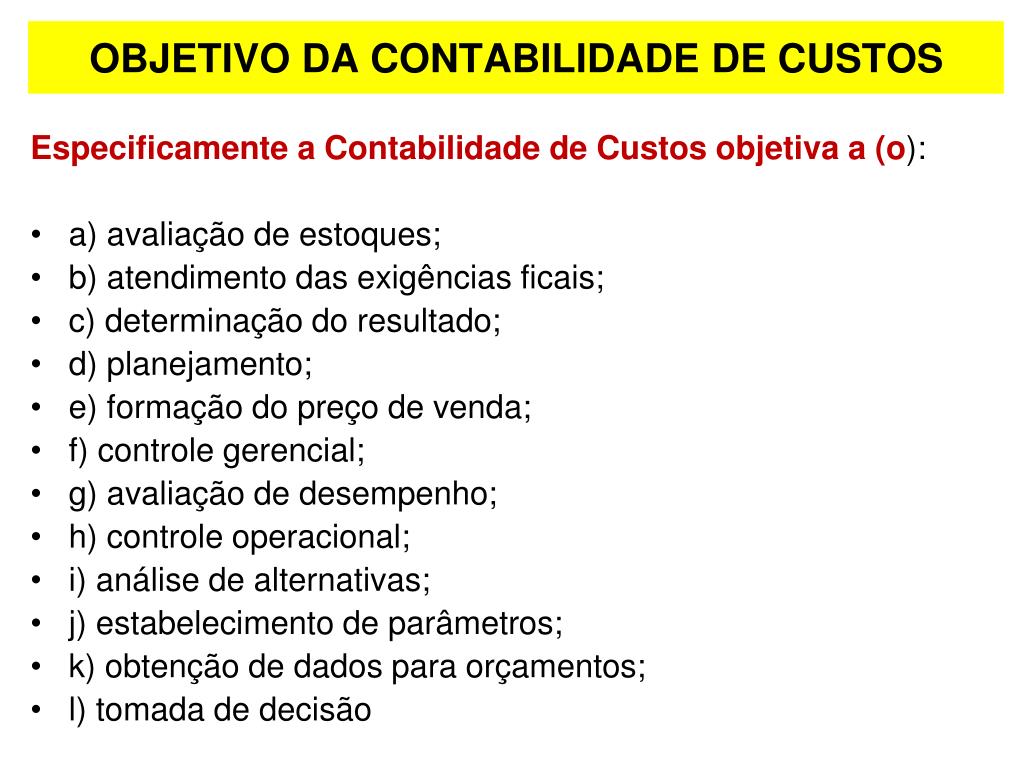

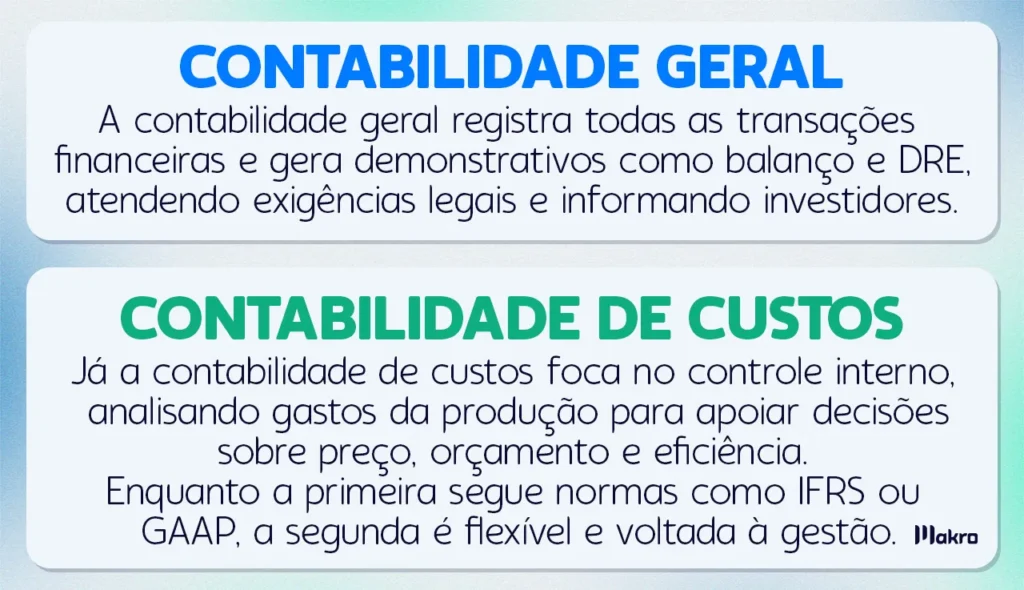

A contabilidade financeira tem como principal missão fornecer informações claras e sintéticas sobre a situação financeira e os resultados de uma empresa para externos, como investidores, credores e órgãos reguladores. Seu foco está na demonstração de resultados, balanço patrimonial e fluxo de caixa, seguindo princípios e normas contábeis geralmente aceitas, como o CPC no Brasil. Por outro lado, a contabilidade de custos foca internamente, atendendo diretamente a gestores e administradores, com o objetivo de auxiliar no planejamento, controle, tomada de decisão e definição de preços. Enquanto um busca transparência para o mundo externo, o outro busca detalhamento e utilidade para o comando interno.

Outra distinção crucial está no tratamento das informações. Na contabilidade financeira, a prioridade é a agregação e o fechamento periódico, produzindo relatórios padronizados ao final de cada exercício. Já a contabilidade de custos trabalha com dados em maior granularidade e atualização contínua, permitindo a análise itemizada por produto, serviço, departamento ou centro de custo. Essa diferença de escopo reflete-se na complexidade dos cálculos, já que a contabilidade de custos lida diretamente com a identificação de despesas fixas, variáveis, diretas e indiretas, algo que a financeira simplifica em grandes totais.

Métodos de reconhecimento e classificação de despesas

Na contabilidade financeira, o reconhecimento de receitas e despesas segue o princípio da competência, reconhecendo-os quando ocorrem, independentemente do pagamento. Isso garante que o resultado apresentado reflita o verdadeiro desempenho no período, alinhado a regras rígidas de auditoria e comunicação. Já a contabilidade de custos pode adotar abordagens mais flexíveis, dependendo do sistema escolhido, como o custo total ou o custo variável, influenciando diretamente como os gastos são alocados aos produtos. Enquanto um erro na financeira pode comprometer a confiança externa, um erro na de custos pode distorcer decisões operacionais internas, como ajustes de preço ou retificação de processos.

A classificação das despesas também difere radicalmente entre as duas áreas. Na contabilidade financeira, as despesas são agrupadas de forma ampla em custos, despesas operacionais e financeiras, visando a clareza dos demonstrativos. Já a contabilidade de custos detalha cada item, atribuindo custos diretos à produção e distribuindo custos indiretos de forma lógica e fundamentada entre os centros de custo ou produtos. Essa granularidade permite identificar gargalos de eficiência, desperdícios e oportunidades de melhoria, algo que a visão agregada da contabilidade financeira não consegue revelar.

Impacto nas demonstrações e no ciclo de decisão

As demonstrações produzidas pela contabilidade financeira, como o resultado do exercício e o balanço patrimonial, são estáticas em relação ao período e servem como termômetro da saúde organizacional. Elas sintetizam um universo de transações em pounissoes métricas, essenciais para a comunicação com o mercado e órgãos como o Receita Federal. Já os relatórios de contabilidade de custos são dinâmicos e detalhados, possibilitando análises “what-if”, simulações de lucro por produto e ajustes rápidos em resposta a mudanças no mercado ou na operação. Portanto, enquanto o primeiro responde “onde estamos”, o segundo ajuda a planejar “para onde queremos ir”.

No que tange ao ciclo de decisão, a contabilidade financeira fornece a base para indicadores como margem de lucro e retorno sobre investimento, fundamentais para avaliar a viabilidade de novos projetos perante investidores. Porém, são os insights da contabilidade de custos que permitem afinar esses indicadores, ao revelar quais produtos realmente geram lucro e quais setores demandam mais recursos. Integrar as duas visões é o caminho para uma gestão inteligente, na qual decisões estratégicas são embasadas tanto na performance global quanto nos detalhes operacionais que a movem.

Convergência e interdependência estratégica

Apesar de distintas, a contabilidade financeira e a de custos não operam em ilhas. Na prática, a qualidade dos dados de uma reforça a eficácia da outra, criando um ciclo virtuoso de controle e otimização. Por exemplo, as despesas gerais e administrativas tratadas na financeira precisam ser decompostas corretamente na contabilidade de custos para que os custos sejam atribuídos com precisão aos produtos. Desse modo, um sistema integrado de controle gerencia informações que fluem entre ambas as frentes, garantindo que o planejamento orçamentário e o acompanhamento de resultados sejam coerentes.

Ademais, a convergência entre essas áreas torna-se ainda mais relevante em cenários de alta competitividade, onde pequenas melhorias de eficiência fazem a diferença. Ao alinhar as regras de rateio de custos da contabilidade de custos com as obrigações fiscais da contabilidade financeira, a empresa reduz riscos de multas e aproveita melhor sua estrutura de custos. Tecnologias de gestão integrada têm-se tornado cada vez mais populadas justamente por facilitarem a ponte entre esses mundos, permitindo que gestores vejam o todo sem perder de vista os detalhes que importam.

Conclusão: reconhecer a singularidade para usar a inteligência certa

Entender que contabilidade financeira e contabilidade de custos são conceitos distintos é o primeiro passo para construir uma gestão sólida e estratégica. Enquanto a primeira cuida da comunicação externa e da integridade fiscal, a segunda cuida da eficiência interna e da competitividade diária. Reconhecer suas particularidades evita confusão na interpretação dos números e garante que cada ferramenta seja aplicada no momento adequado. Assim, a empresa não apenas cumpre regras, mas também transforma dados em ações inteligentes que impulsionam crescimento e sustentabilidade.

CONTABILIDADE DE CUSTOS BÁSICA (Diretos, Indiretos Fixos e Variáveis)

CURSO DE CONTABILIDADE BÁSICA ANIMADA ❕❗️⚠️✓ LINK PARA AQUISIÇÃO: ...