Contas A Receber É Ativo Ou Passivo

Contas a receber é ativo ou passivo é uma dúvida comum entre empresários e estudantes de contabilidade, pois define como esse item será apresentado no balanço patrimonial.

O que são contas a receber na contabilidade

As contas a receber representam valores que a empresa tem o direito de receber de terceiros em troca de bens ou serviços já fornecidos, mas ainda não pagos no momento da escrituração.

Elas surgem em operações à vista, a prazo ou por meio de concessão de crédito, sendo um dos principais indicadores da saúde financeira e da eficiência da gestão de caixa.

Na prática, são títulos ou obrigações financeiras que o devedor deve honrar em datas determinadas, podendo ser classificadas de forma distinta dependendo do contexto e da legislação local.

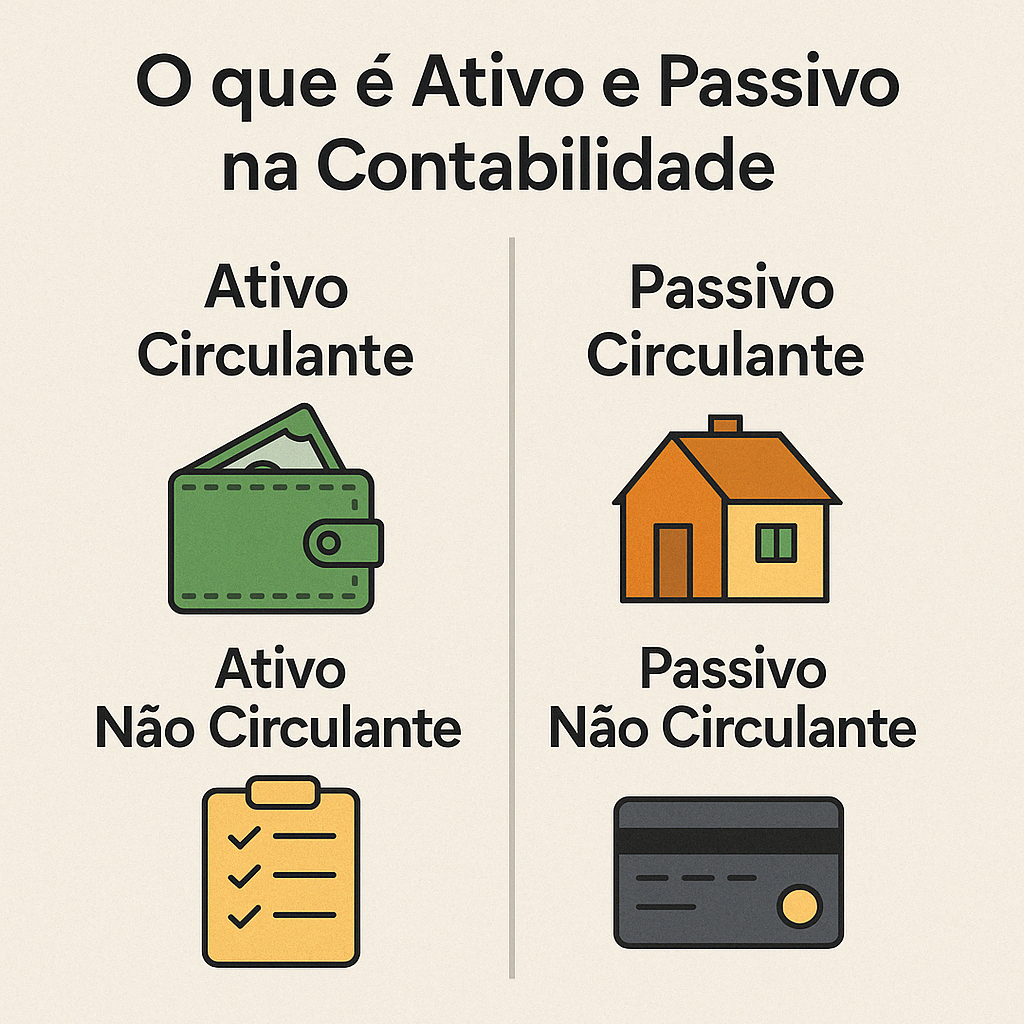

Classificação no balanço: ativo circulante

A resposta para a pergunta contas a receber é ativo ou passivo é sim, tratam-se de ativos, especificamente ativo circulante, pois representam recursos que a empresa espera receber em curto prazo.

No padrão internacional de demonstrações financeiras (IFRS) e no plano de contas brasileiro, as contas a receber devem ser dispostas na linha ativa do balanço, refletindo a capacidade de transformação em caixa.

Sua apresentação segue a ordem de vencimento, desde as mais próximas até as mais distantes, o que facilita a análise da liquidez da organização para gestores e investidores.

Diferenças entre ativo circulante e não circulante

O ativo circulante engloba aquelas contas a receber com vencimento inferior a um ano, já o ativo não circulante abrange títulos a serem liquidados em períodos mais longos.

- Ativo circulante: recebíveis dentro de 12 meses, como duplicatas e notas a receber de curto prazo.

- Ativo não circulante: recebíveis com prazo superior a um ano, provenientes de financiamentos ou contratos de longa duração.

Essa separação é essencial para que osanalistas avaliem a saúde de curto prazo da empresa e a eficiência na cobrança de seus clientes.

Exceções e tratamentos especiais

Embora a regra geral aponte para a classificação como ativo, existem situações em que a própria natureza da transação exige cuidados adicionais.

É importante verificar se há garantias, seguros de crédito ou cláusulas de não pagamento que possam influenciar na avaliação e no cálculo do valor recuperável.

Provisões para perdas

Antes de considerar as contas a receber como ativo pleno, a empresa deve estimar eventuais perdas com inadimplência, criando uma provisão de crédito dúvidas.

Esse ajuste reduz o valor líquido apresentado no balanço, mas mantém a natureza de ativo, pois representa apenas uma estimativa conservadora sobre o recebimento.

- Valor em risco: ajuste obrigatório para refletir a real possibilidade de calote.

- Métodos de estimativa: podem incluir percentuais sobre vendas ou análise por idade da dívida.

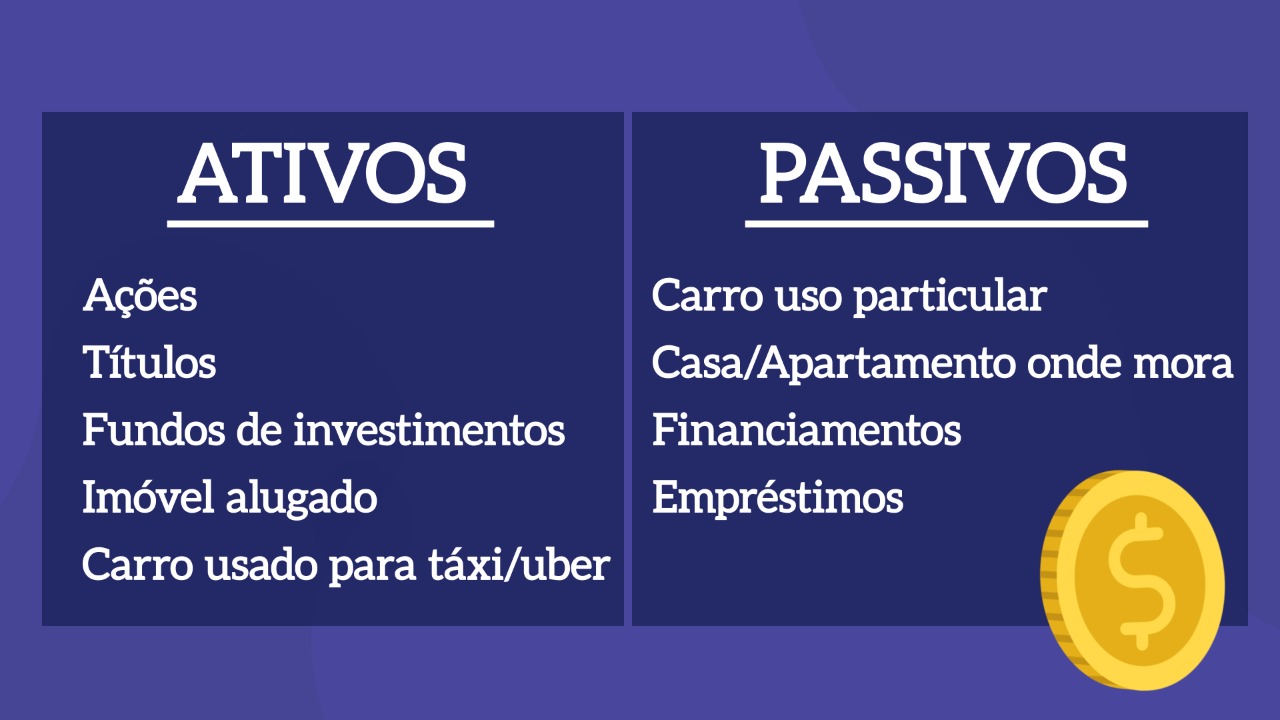

Diferenciação com passivos e patrimônio líquido

É fundamental não confundir contas a receber com passivos, que são obrigações a serem pagas, como empréstimos ou fornecedores.

Já o patrimônio líquido representa o que sobra para os sócios após a quitação de todos os débitos, não podendo ser confundido com recursos a serem recebidos.

Quando analisamos o fluxo de caixa, as receitas de contas a receber aumentam o ativo, enquanto o pagamento de passivos reduz o mesmo, evidenciando a importância da correta classificação.

Impacto na tomada de decisão e boas práticas

Entender se contas a receber é ativo ou passivo vai além da teoria, pois embasa decisões estratégicas de crédito, pricing e políticas de cobrança.

Empresas que monitoram de perto o turnover de suas contas a receber conseguem reduzir custos financeiros e melhorar a previsibilidade de caixa, transformando um indicador contábil em ferramenta de competitividade.

Manter a contabilidade em dia, usar software especializado e revisar regularmente a carteira de crédito são hábitos que garantem maior transparência e confiança junto a bancos e investidores.

Conclusão

Portanto, contas a receber é ativo ou passivo tem resposta clara: são ativos circulantes, desde que devidamente reconhecidos e tratados segundo as normas contábeis.

Essa classificação correta garante que os demonstrações financeiras reflitam a realidade da empresa, auxiliando na gestão financeira, na tomada de decisão e no relacionamento com stakeholders, seja ela uma pequena loja ou um grande empreendimento.

Entenda o Contas a Receber | Ativo Circulante

No segundo vídeo da série Balanço Patrimonial, Marcos Rodrigues, gerente tributário do Grupo Studio, fala sobre o conceito de ...