Contas Patrimoniais E De Resultado

Compreender as contas patrimoniais e de resultado é essencial para qualquer empresário, investidor ou profissional de contabilidade que queira interpretar a saúde real de uma organização.

O que são contas patrimoniais e para que servem

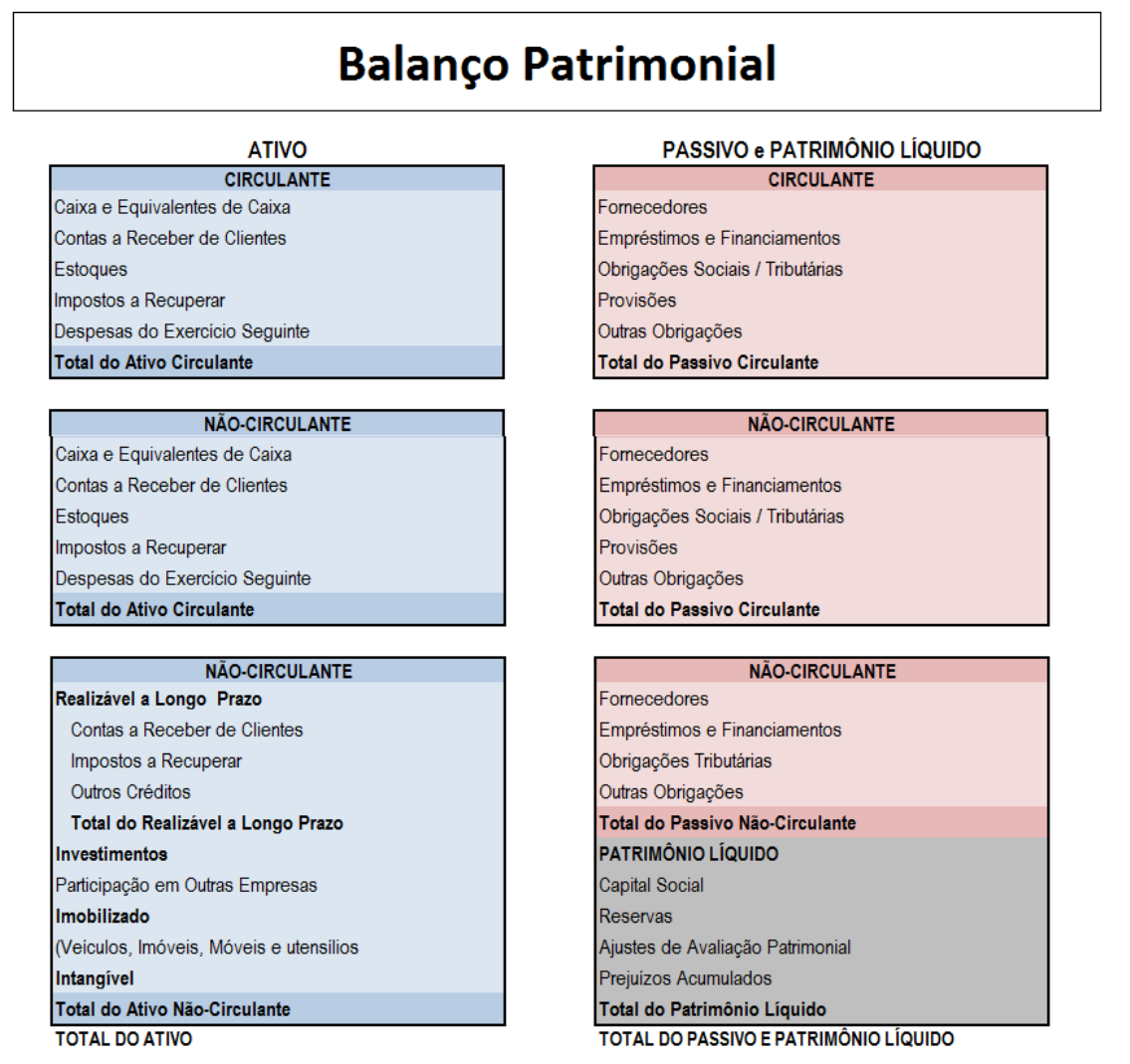

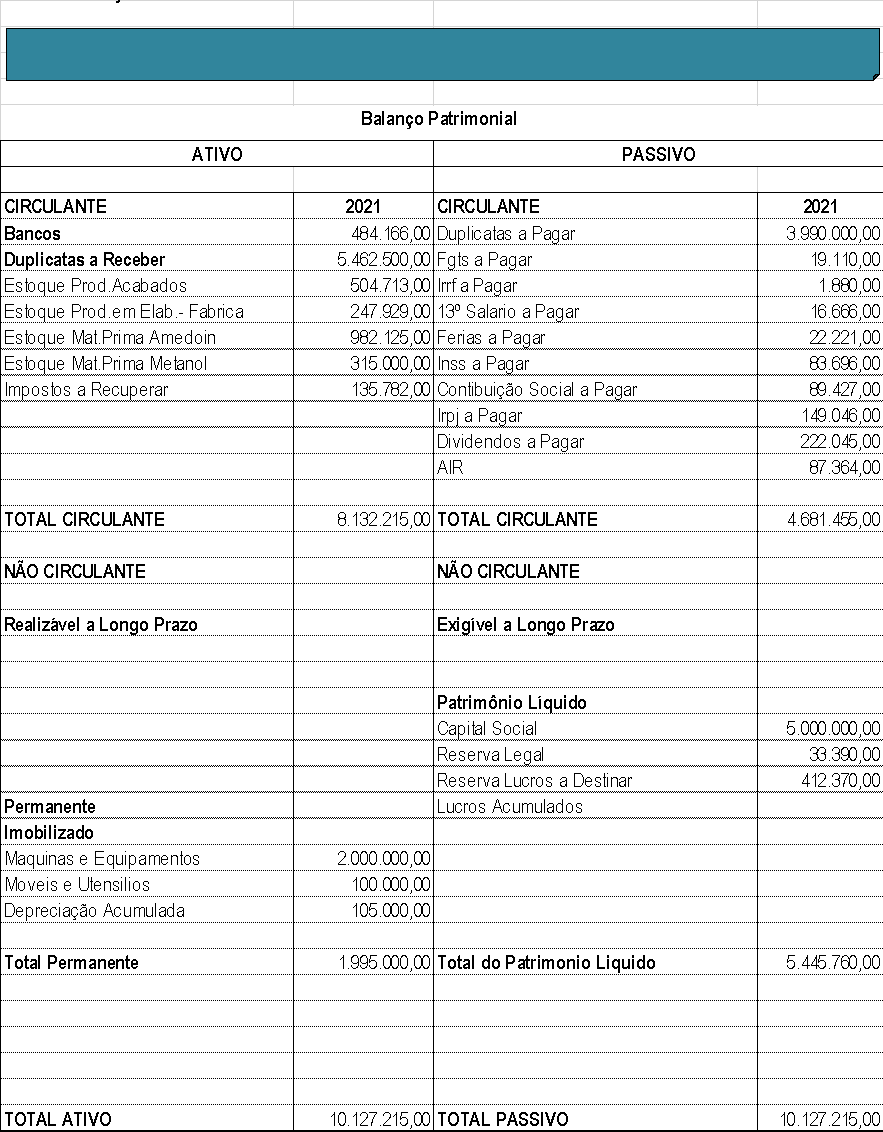

As contas patrimoniais são parte fundamental da contabilidade empresarial e surgem no balanço patrimonial, que revela o que a empresa possui e deve em um determinado momento. Elas organizam os ativos, passivos e o patrimônio líquido de forma estruturada, permitindo visualizar a solvência e a estrutura de capital da empresa. Ao analisar essas contas, é possível entender a origem dos recursos e como eles foram aplicados, respondendo a perguntas sobre a estabilidade financeira a longo prazo.

Dentre os principais itens encontramos ativos não circulantes, como imóveis e equipamentos, e ativos circulantes, como estoques e a recebíveis de clientes, que compõem o lado ativo da contabilidade. Do lado passivo, aparecem as obrigações a curto e longo prazo, além do patrimônio líquido, que representa o que sobra para os sócios após quitadas todas as dívidas. A consistência entre esses elementos demonstra a qualidade da gestão e a capacidade de financiamento da empresa.

Exemplo prático de composição

- Ativo circulante: caixa, aplicações financeiras de curto prazo e estoque.

- Ativo não circulante: imóveis, máquinas e direitos autorais com vida útil prolongada.

- Passivo circulante: fornecedores, empréstimos de curto prazo e encargos a prazo.

- Patrimônio líquido: capital social, reservas e resultados acumulados.

O que são contas de resultado e seu impacto

Enquanto o balanço patrimonial é um snapshot em um único instante, as contas de resultado são acumulativas e mostram o desempenho ao longo de um período, refletido no demonstrativo de resultados. Elas agregam receitas, custos, despesas e outros itens operacionais, culminando no resultado consolidado, que pode ser lucro ou prejuízo. Essas contas permitem mensurar a eficiência operacional, o controle de custos e a rentabilidade dos negócios, servindo de base para decisões estratégicas.

As receitas provenientes das vendas e serviços são confrontadas com os custos diretos e as despesas administrativas, operacionais e financeiras para chegar no resultado operacional. Itens como depreciação, amortecimento e provisões também são reconhecidos nesse momento, influenciando diretamente o lucro antes e após o resultado financeiro e os impostos. A clareza nessas contas facilita a identificação de pontos fortes e gargalos no modelo de negócios.

Itens que compõem o resultado

- Receitas de venda: total faturado menos abatimentos e devoluções.

- Custos de mercadorias vendidas: insumos diretamente relacionados à produção ou comercialização.

- Despesas operacionais: folha de pagamento, aluguel, energia, marketing e outros gastos recorrentes.

- Resultado financeiro: ganhos ou perdas com aplicações e dívidas, incluindo juros e câmbio.

Diferenças fundamentais entre patrimônio e resultado

Uma das maiores confusões está em distinguir contas patrimoniais de resultado, mas a diferença está na natureza e no período de referência. O patrimônio representa o saldo em um momento específico e revela a estrutura financeira estática, já o resultado é um fluxo acumulado que se atualiza diariamente com as atividades da empresa. Enquanto o balanço mostra o ponto chegado, o demonstrativo de resultados mostra o caminho percorrido até aquele ponto.

Além disso, o resultado pode ser distribuído como dividendos ou destinado a reservas, influenciando indiretamente o patrimônio ao longo do tempo. Uma empresa pode ter um resultado positivo em um ano e, mesmo assim, apresentar um balanço enxuto se os recursos forem totalmente consumidos em operações ou reinvestidos. Por isso, analisar apenas uma parte pode levar a conclusões equivocadas sobre a saúde financeira.

Como integrar ambos os demonstrativos para decisões assertivas

O verdadeiro poder surge quando se une o balanço patrimonial e o demonstrativo de resultados, permitindo cruzar dados estáticos com dados de desempenho. Isso ajuda a responder questões como: será que o lucro está sendo transformado em caixa? Os ativos estão sendo utilizados de forma eficiente? A estrutura de dívidas está adequada ao perfil de risco da empresa? Ferramentas como a análise vertical e horizontal ganham sentido quando aplicadas a esses conjuntos de contas.

Além disso, indicadores-chave, como o retorno sobre o patrimônio líquido e a margem de lucro, surgem a partir da relação entre esses dois conjuntos. Um profissional contábil ou um gestador que domina a leitura integrada desses demonstrativos consegue identificar tendências, planejar investimentos e antecipar crises muito antes que fiquem visíveis apenas números isolados. A transparência entre contas patrimoniais e de resultado fortalece a confiança de investidores, bancos e stakeholders.

Dicas para melhorar a leitura e a gestão contábil

Manter a disciplina na classificação das contas, atualizar conciliações bancárias e revisar regularmente o caixa são hábitos que garantem a precisão tanto do balanço quanto do resultado. Adotar softwares contáveis confiáveis, centralizar documentos e padronizar processos ajuda a evitar retrabalho e erros que comprometam a interpretação das demonstrações. Treinar a equipe ou si mesmo sobre a estrutura correta de contas facilita a identificação de desvios e ajustes necessários na operação.

Por fim, buscar orientação profissional em momentos de dúvidas complexas garante que as contas patrimoniais e de resultado estejam alinhadas às normas contábeis e às melhores práticas do mercado. Desse modo, a empresa não apenas cumpre requisitos legais, mas também constrói uma base sólida para planejamento estratégico, inovação e crescimento sustentável ao longo do tempo.

Em resumo, dominar as contas patrimoniais e de resultado é um diferencial competitivo que transforma dados brutos em estratégia inteligente, permitindo enxergar o passado com clareza e construir o futuro com segurança.

Contabilidade Básica: Natureza das contas Patrimoniais e de Resultado

Neste vídeo será possível aprender sobre a natureza das contas contábeis Patrimoniais e de Resultado. Afinal, é Débito ou ...