Controladas E Coligadas

No universo empresarial contemporâneo, entender o conceito de controladas e coligadas é essencial para qualquer gestor, investidor ou profissional de contabilidade que busca clareza nas demonstrações financeiras e na governança corporativa.

O que são Empresas Controladas

Uma empresa é considerada controlada quando uma entidade, seja ela outra sociedade ou um indivíduo, detém o poder de governar as atividades da empresa em questão. Esse controle geralmente se dá pela posse de uma parcela significativa das ações ou por meio de contratos e acordos que garantem a direção estratégica. A figura da empresa controladora exerce influência dominante sobre a política administrativa, financeira e operacional, podendo inclusive nomear a maioria dos membros do conselho de administração.

O grau de controle é medido através da participação acionária e dos direitos conexos. Segundo as normas de contabilidade, uma sociedade é controladora quando detém, direta ou indiretamente, mais da metade dos votos na assembleia geral ou o direito de nomear a maioria dos membros do órgão responsável pela direção. Essa relação de domínio cria uma responsabilidade ética e legal mútua, uma vez que as decisões da controlada podem refletir diretamente nos negócios e nos resultados da empresa que exerce o controle.

Diferenças entre Controladas e Coligadas

Enquanto as controladas e coligadas compartilham o fato de estarem sob a influência de uma mesma entidade, a diferença está no grau de influência e na forma como essa relação se manifesta. A empresa controlada está totalmente subordinada à vontade da controladora, que age como se fosse uma extensão da própria sociedade. Já a coligada mantém certa autonomia, mas age de acordo com os interesses da empresa que exerce influncia significativa, sem necessariamente controlar a maioria dos votos.

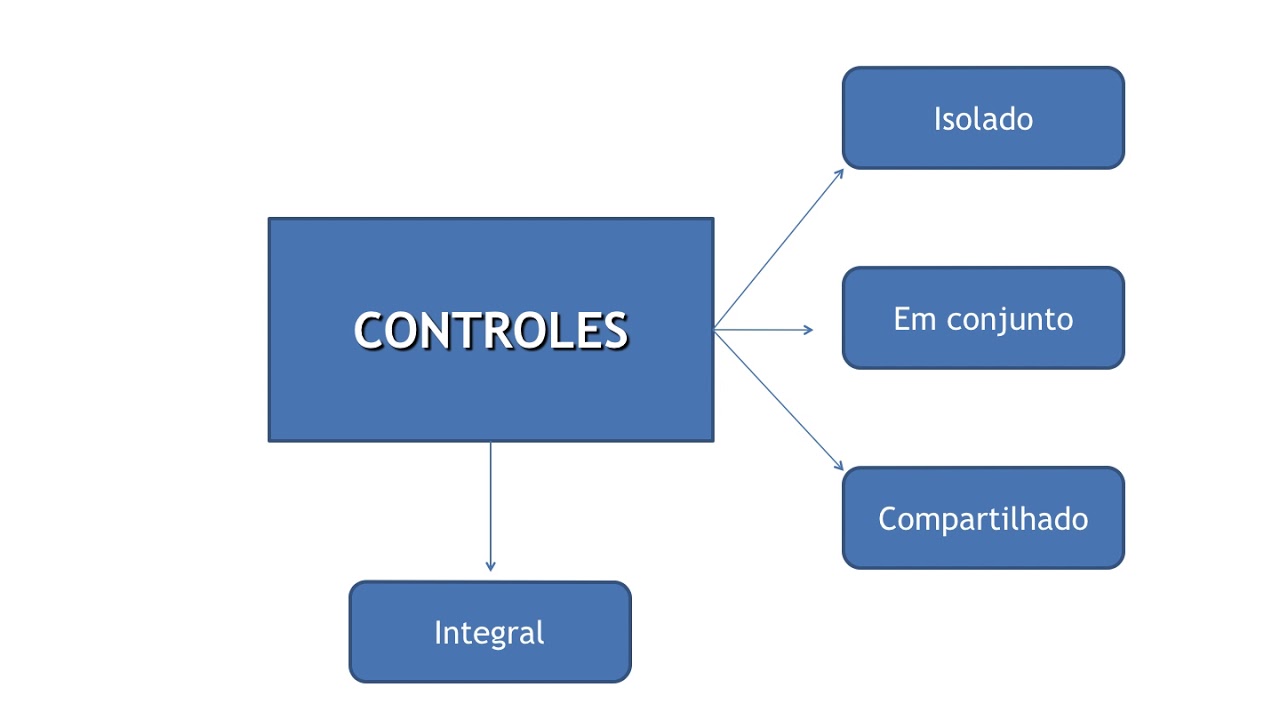

Na prática, a coligada surge em situações de joint ventures, onde duas ou mais partes decidem unir recursos para um projeto específico, compartilhando riscos e resultados. Nesse modelo, nenhuma das partes detém o controle absoluto, mas há um esforço conjunto para atingir objetivos comuns. Já a controlada surge em cenários de aquisição ou expansão, onde uma empresa maior assume o comando total de uma menor, integrando-a completamente às suas operações e relatórios financeiros.

Tratamento Contábil e Fiscal

O tratamento contábil difere radicalmente entre controladas e coligadas. Para as controladas, a normativa exige a incorporação total das demonstrações financeiras pela controladora, incluindo ativos, passivos, receitas e despesas. Isso significa que o balanço patrimonial e o resultado de operação da empresa controlada são agregados aos da controladora, refletindo uma só entidade econômica sob o ponto de vista contábil.

Para as coligadas, o método mais comum é a participação proportionais, onde a controladora reconhece apenas a sua fatia nos resultados líquidos e nos ativos da sociedade coligada. Esse método demonstra que a influência existe, mas que o compromisso financeiro é proporcional à participação. Do ponto de vista fiscal, as regras podem variar conforme a legislação local, mas geralmente tratam as coligadas como entidades independentes para fins de cálculo de impostos, exceto quando há remessas de lucro ou transferência de preços.

Vantagens e Desafios

Ter controladas e coligadas em um portfólio de empresas traz diversas vantagens estratégicas. A flexibilidade das coligadas permite a diversificação de risco e a entrada em novos mercados com menor investimento inicial. Já o controle direto das controladas garante integração total, sinergia operacional e alinhamento imediato com a visão corporativa do grupo, facilitando a execução de planos de longo prazo.

Contudo, ambos os modelos trazem desafios significativos. O controle excessivo pode levar a uma burocracia pesada e à perda da agilidade que torna as coligadas atraentes. Por outro lado, a complexidade de consolidar demonstrações financeiras de controladas exige sistemas robustos de contabilidade e auditoria. Já com as coligadas, o risco de conflitos de interesse e a dificuldade de alinhar cultura organizacional são preocupações constantes que demandam governança eficaz e clareza contratual.

Exemplos Práticos no Mercado

Um exemplo clássico de controladas e coligadas no mercado brasileiro são as grandes conglomeradas financeiras e industriais. Um banco que participa de forma majoritária de outro banco ou de uma instituição de crédito é um caso típico de controlada, enquanto uma joint venture em um setor específico, como energia ou infraestrutura, pode configurar uma coligada estratégica.

No cenário internacional, grupos multinacionais utilizam esses modelos para expandir sem a necessidade de abrir filiais em todos os países. Uma gigante de tecnologia pode criar uma coligada em um novo mercado para testar produtos, enquanto adquire (torna controladora) empresas menores que complementam sua linha de produtos. Essas estruturas são projetadas para maximizar o crescimento enquanto minimizam os riscos associados a novos negócios.

Considerações Finais

Dominar a dinâmica entre controladas e coligadas é um diferencial competitivo vital para qualquer organização que atua em múltiplos níveis de governança e operações. A escolha entre modelo de controle total ou participação estratégica depende dos objetivos corporativos, da alinhamento cultural e da estrutura de riscos que a empresa está disposta a assumir. Ao compreender profundamente esses conceitos, os profissionais conseguem tomar decisões mais acertadas, alinhando transparência contábil com eficiência estratégica e cumprindo rigorosamente as demandas regulatórias.

Revisaço CPC 18 - Investimento em Controladas e Coligadas

Aula 6 da série "Revisaço CPCs". Nessa aula abordamos os principais pontos do CPC 18 - Investimentos em Controladas e ...