Controle Interno Administração Pública

O controle interno administração pública é um dos pilares fundamentais para garantir transparência, eficiência e responsabilidade na gestão dos recursos públicos.

O que é controle interno na administração pública

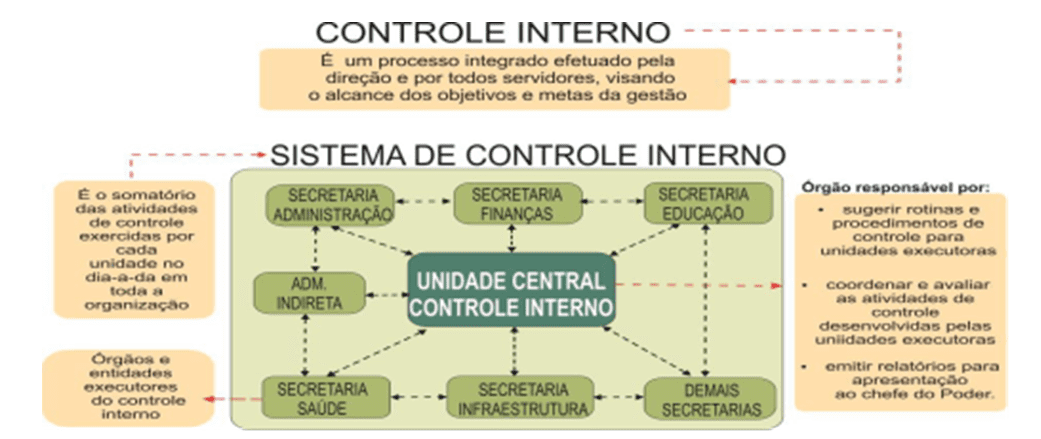

O controle interno administração pública compreende um conjunto de ações, procedimentos e mecanismos implementados pelos próprios gestores e servidores com o objetivo de assegurar a correta execução das políticas públicas, prevenir fraudes, erros e irregularidades e promover o uso adequado dos recursos públicos. Diferentemente do controle externo, que atua de forma independente e fiscalizadora, o controle interno atua de dentro para dentro, integrando a organização e sendo uma responsabilidade de todos os níveis da administração. Sua eficácia está diretamente relacionada à cultura de prevenção e ao compromisso ético de gestores e colaboradores, sendo um instrumento indispensável para o alcance dos resultados esperados e o fortalecimento da confiança pública.

Na prática, o controle interno administração pública envolve a identificação de riscos, a definição de políticas e procedimentos claros, a estabelecer normas e diretrizes e a utilização de tecnologias que facilitem o monitoramento em tempo real. Ele abrange desde a governança até as operações diárias, cobrindo áreas como orçamento, compras, folha de pagamento, execução de projetos e gestão de ativos. Ao integrar o planejamento, o controle e a avaliação, esse sistema permite que a administração pública atue de forma mais ágil, antecipando problemas e ajustando rumos conforme necessário, em vez de apenas reagir a crises já consumadas.

Principais objetivos do controle interno na administração pública

Os objetivos do controle interno administração pública são múltiplos e interligados, refletindo a complexidade da gestão pública. Dentre os mais relevantes, destacam-se garantir a legalidade e conformidade com normas e regulamentos, assegurar a integridade dos ativos públicos, promover a eficiência e a eficácia das ações, evitar desperdícios e prejuízos, e contribuir para a transparência e prestação de contas perante a sociedade. Esses objetivos alinham a administração pública com as expectativas sociais, evidenciando que o controle não é mero ônus burocrático, mas um instrumento estratégico de valor público.

Além disso, o controle interno busca otimizar os processos, reduzir redundâncias e gargalos, aprimorar a qualidade dos serviços e fortalecer a governança. Ao estabelecer mecanismos de prevenção e detecção de irregularidades, como conflitos de interesses, fraudes e desvios de conduta, o sistema contribui diretamente para a probidade e a ética no setor público. A correta implementação desses objetivos resulta em maior previsibilidade nas ações, menor risco de sanções e uma gestão pública mais profissional e alinhada com as melhores práticas institucionais.

Componentes essenciais do controle interno

O controle interno administração pública eficaz é estruturado em componentes que atuam de forma integrada e sinérgica. Estes incluem o ambiente de controle, que engloba a cultura organizacional, o compromisso ético, a competência profissional e a forma como a liderança estabelece o tom organizacional. Em seguida, há a avaliação de riscos, processo contínuo de identificação e análise dos riscos que possam impedir ou dificultar a consecução dos objetivos, seja por fraudes, erros, falhas operacionais ou fatores externos.

Outros componentes fundamentais são o controle ativo, com ações e procedimentos para mitigar riscos identificados; a informação e comunicação, que garantem que informações relevantes sejam produzidas, compartilhadas e utilizadas de forma oportuna; e o monitoramento contínuo e pontual, que avalia o desempenho do sistema de controle interno e corrigi eventuais deficiências. A combinação desses elementos cria uma rede de proteção que permeia toda a administração, tornando-a mais resiliente e adaptável às mudanças e demandas sociais.

Desafios e boas práticas na implementação

Apesar da importância, a implementação efetiva do controle interno administração pública enfrenta desafios significativos, como resistência cultural, falta de recursos, complexidade normativa, escassez de capacitação técnica e profissional e a necessidade de integração entre diferentes sistemas e níveis governamentais. Superar essas barreiras exige liderança comprometida, investimento em capacitação contínua, uso adequado de tecnologias e o engajamento ativo de todos os setores da administração, desde o alto comando até o servidor de campo.

Dentre as boas práticas, destacam-se a adoção de um plano de controle interno alinhado às diretrizes e normas vigentes, como as orientações do Tribunal de Contas da União e outras instâncias reguladoras; a utilização de metodologias de gestão de riscos; a adoção de tecnologias de apoio, como sistemas de gestão integrados e ferramentas de auditoria interna; e a promoção de uma cultura de transparência e integridade. Além disso, é essencial estabelecer indicadores de performance, realizar auditorias internas periódicas e incentivar a participação ativa dos servidores na identificação de melhorias e no combate a irregularidades.

A relação com o controle externo e a governança pública

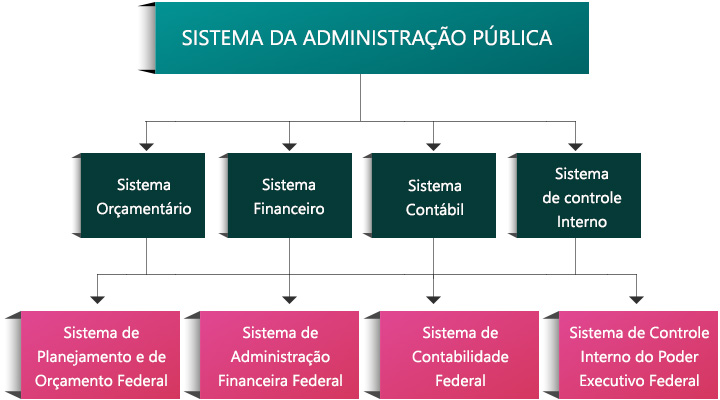

O controle interno administração pública não atua de forma isolada, mas sim como parte de um sistema mais amplo de governança e controle, interagindo diretamente com o controle externo, exercido por tribunais de contas, ministérios públicos e outros órgãos fiscalizadores. Enquanto o controle externo fiscaliza e avalia a legitimidade e a legalidade dos atos, o controle interno prepara a administração para receber essas fiscalizações, fornecendo informações confiáveis, comprovando o cumprimento de normas e demonstrando a boa-fé na gestão. Essa sinergia é crucial para evitar sobreposições desnecessárias, aumentar a eficiência fiscal e promover uma cultura de responsabilidade em toda a administração.

Desse modo, o controle interno torna-se um instrumento estratégico de apoio ao controle externo, facilitando auditorias, reduzindo custos de compliance e permitindo que os fiscalizadores se concentrem em áreas de maior risco ou complexidade. Em última instância, ambos os tipos de controle visam à probidade, à eficiência e ao melhor uso dos recursos públicos, reforçando a legitimidade da administração perante o poder público e a sociedade. Quando bem estruturado e integrado, o controle interno contribui decisivamente para o fortalecimento da governança, da democracia e do desenvolvimento sustentável.

Conclusão

O controle interno administração pública exerce uma função indispensável na construção de uma gestão pública transparente, eficiente e ética, funcionando como um mecanismo de prevenção, detecção e correção de riscos e desvios. Ao integrar políticas, processos e pessoas, ele promove não apena o cumprimento da lei, mas também a melhoria contínua dos serviços públicos e a legitimidade institucional. Investir nesse sistema é reforçar a confiança da população, garantir o melhor uso dos recursos públicos e assegurar que as ações governamentais estejam alinhadas com os interesses coletivos e o bem comum.

CONTROLE da Administração Pública - Conceito - Interno - Aula 149 - D Administrativo Eduardo Tanaka

Controle Interno da Administração Pública e Conceito. Nesta aula o Prof. Eduardo Tanaka vai abordar o conceito de Controle da ...