Controle Interno E Externo Da Administração Pública

O controle interno e externo da administração pública são mecanismos fundamentais para garantir a legalidade, a transparência e a eficiência no uso dos recursos públicos, assegurando que as ações governamentais atendam aos interesses coletivos.

O que é controle interno na administração pública

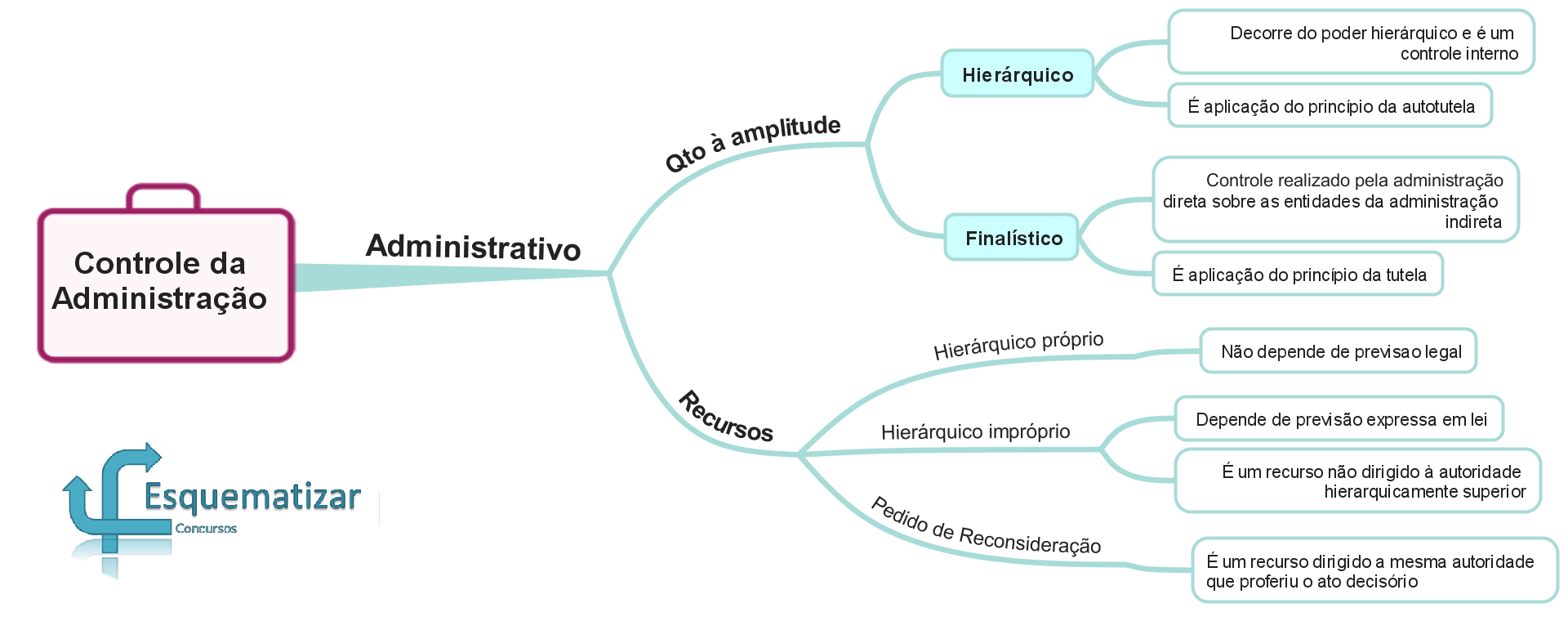

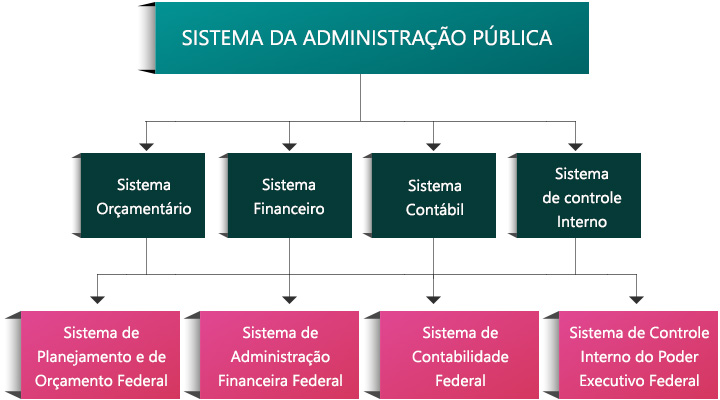

O controle interno na administração pública compreende um conjunto de ações, procedimentos e normas desenvolvidas e executadas própria da própria administração, com o objetivo de assegurar a correta execução das políticas públicas, a proteção dos bens públicos, a prevenção de fraudes e o cumprimento das leis e regulamentos. Diferentemente do controle externo, que atua de forma independente, o controle interno atua de dentro para dentro, sendo uma ferramenta de gestão que auxilia os gestores a alcançarem seus objetivos de forma mais eficaz e organizada.

Esse tipo de controle envolve diversas frentes, incluindo a gestão de riscos, a elaboração de procedimentos operacionais padronizados, a execução de auditorias internas e a implementação de sistemas de prevenção e controle de fraudes. A atuação preventiva é um dos seus maiores diferenciais, pois busca identificar e corrigir problemas antes que eles se tornem falhas graves ou causem prejuízos consideráveis. Ao estabelecer mecanismos claros de responsabilização e controle, a administração pública fortalece sua capacidade de prever e enfrentar desafios de forma proativa.

Elementos que compõem o controle interno

O controle interno eficaz é estruturado em torno de alguns componentes essenciais que se complementam. Um deles é o ambiente de controle, que engloba a cultura organizacional, a ética e a integridade dos gestores e servidores, criando um cenário favorável à boa governança. Outro elemento fundamental é o sistema de informação, que garante a coleta, o processamento e a comunicação de dados de forma confiável e oportuna, permitindo uma tomada de decisão embasada.

- Atividades de controle: Incluem a avaliação de riscos, o monitoramento contínuo das operações e a verificação da eficácia das medidas implementadas.

- Responsabilidade pela governança: Cabe aos gestores superiores e ao conselho fiscal, quando presente, assegurar que o controle interno esteja sendo aplicado de forma consistente e que as lições aprendidas sejam incorporadas aos processos.

Esses elementos trabalham de forma integrada para criar um sistema robusto, capaz de não apenas fiscalizar, mas também de promover melhorias contínuas. A utilização de tecnologias da informação tem sido um diferencial importante, pois permite a automação de processos de controle, reduzindo a possibilidade de erro humano e aumentando a eficiência na gestão dos recursos públicos.

O controle externo na administração pública

O controle externo da administração pública exerce-se por meio de órgãos e instituições independentes em relação à administração direta, com o papel de fiscalizar, avaliar e, quando necessário, corrigir condutas e atos praticados por gestores públicos. Esse controle é vital para a legitimidade das ações estatais, pois garante que haja um olhar crítico e profissional sobre a utilização dos recursos públicos, inibindo práticas ilícitas e promovendo a transparência.

No Brasil, por exemplo, o controle externo é dividido em três grandes esferas: o controle legislativo, o controle judiciário e o controle administrativo de órgãos especializados. Cada uma dessas esferas atua com competências específicas, mas todas com o objetivo comum de assegurar a legalidade e a correta aplicação dos recursos públicos. A atuação integrada entre esses poderes é o que fortalece a eficácia do sistema de controle público como um todo.

Controle legislativo e judiciário

O controle legislativo é realizado pelos poderes Legislativo das esferas federal, estadual e municipal, sendo responsável por fiscalizar as contas públicas, aprovar orçamentos e leis de responsabilidade fiscal, além de acompanhar a execução orçamentária e financeira. Por meio de comissões específicas, como o Tribunal de Contas da União (TCU) no âmbito federal, os legisladores têm o papel de evitar o desperdício de recursos públicos e garantir que as ações estejam em conformidade com a legislação em vigor.

O controle judiciário, por sua vez, atua através do Poder Judiciário, que tem o papel de corrigir abusos e ilegalidades por meio de ações judiciais. Ele responde por garantir o respeito aos direitos e garantias fundamentais, podendo inclusive anular atos administrativos que violem princípios constitucionais. Além disso, o Ministério Público desempenha um papel crucial nesse âmbito, atuando como fiscal do interesse público e promovendo ações civis públicas em casos de irregularidades.

Controle administrativo e órgãos de controle especializados

Além do controle legislativo e judiciário, a administração pública conta com órgãos de controle especializados, que atuam de forma integrada e técnica. No Brasil, esses órgãos incluem o Tribunal de Contas da União (TCU), os Tribunais de Contas dos Estados e do Distrito Federal, bem como as Controladorias-Gerais da União (CGU) e dos Estados. Esses órgãos têm constituição e competências definidas, sendo responsáveis por fiscalizar a legalidade, a economicidade, a eficiência e a eficácia dos atos administrativos.

A CGU, por exemplo, atua de forma preventiva e corretiva, auxiliando as unidades gestoras na melhoria de seus processos e sistemas de controle interno. Já o TCU, por meio de suas diversas câmaras, realiza análises detalhadas das contas públicas, emitindo pareceres e decisões que podem resultar em multas, devoluções de valores ou eveniencias de melhorias. A sinergia entre esses órgãos é essencial para construir um sistema de controle público efetivo, que promova a integridade e a confiança da população nas instituições.

A importância da integração entre controle interno e externo

A eficácia do sistema de controle só é possível quando há uma estreita integração entre o controle interno e o externo. Enquanto o interno atua na prevenção e no dia a dia da gestão, o externo oferece uma avaliação crítica e independente, apontando falhas e sugerindo melhorias. Essa dupla abordagem garante que os erros sejam corrigidos não apenas no momento da fiscalização, mas também antes que eles possam se consolidar, reduzindo os riscos de irregularidades e desperdícios.

Desse modo, a administração pública busca não apenas o cumprimento de normas, mas a excelência na gestão. Ao cultivar um ambiente de controle robusto, aliado a uma cultura de transparência e responsabilidade, os gestores estão mais preparados para enfrentar desafios complexos e prestar contas públicas de forma clara e eficiente.

Em suma, o controle interno e externo da administração pública representa um dos pilares da governança eficaz, essencial para a legitimidade das instituições e para a garantia de um uso sempre mais inteligente e ético dos recursos públicos em benefício de toda a sociedade.

CONTROLE da Administração Pública (Interno e Externo) | Direito Administrativo

PRIMEIROS PASSOS NO DIREITO: tenha a base do Direito de um jeito fácil de entender (sem arrancar os cabelos por causa de ...