Covariancia E Correlação

Na análise estatística cotidiana, muitas vezes nos deparamos com a relação entre covariancia e correlação, dois conceitos que medem como variáveis se movem juntas, mas que são distintos em sua essência e interpretação.

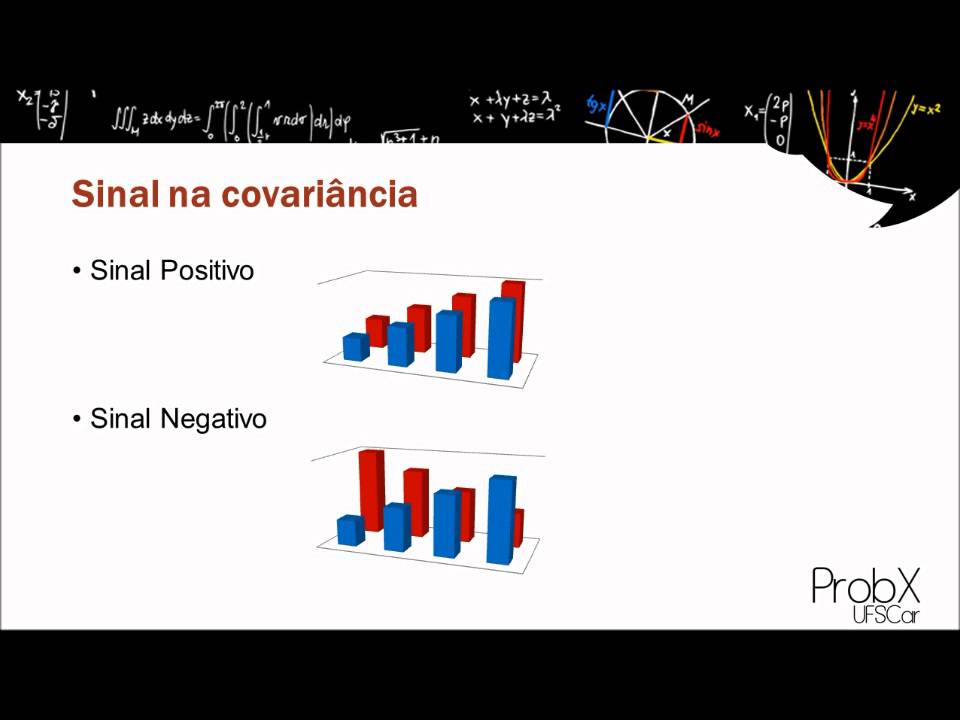

Entendendo a Covariancia

A covariancia é uma medida numérica que avalia a direção em que duas variáveis se movem em relação à sua média. Quando uma tende a aumentar e a outra também aumenta, a covariancia é positiva; quando uma aumenta e a outra diminui, temos uma covariancia negativa. Porém, um ponto crucial é que o valor absoluto da covariancia depende das unidades de medida das variáveis, o que a torna difícil de comparar entre estudos distintos.

Para fixar o conceito, imagine o rendimento de ações e o volume de negociações; se ambos os indicadores tendem a subir simultaneamente, isso evidencia uma covariancia positiva. A fórmula matemática envolve a média dos produtos das discrepâncias de cada variável em relação à sua média, refletindo a direção conjunta, mas não a intensidade em termos padronizados. Um detalhe importante é que uma covariancia de zero indica ausência de relação linear, mas não necessariamente independência total entre as variáveis.

A Correlação como Padronização

É aqui que surge a correlação, que surge como uma versão padronizada da covariancia. Enquanto a covariancia nos fala sobre a direção e a magnitude em termos das unidades originais, o coeficiente de correlação, geralmente representado por "r" na correlação de Pearson, transforma essa medida em uma escala comum, variando de -1 a +1. Isso elimina a influência das escalas de medição, permitindo comparações justas entre diferentes conjuntos de dados.

Para ilustrar, a correlação entre altura e peso pode ser fortemente positiva, mas o valor numérico da covariancia entre eles seria difícil de interpretar devido às diferentes unidades (centímetros e quilos). A correlação, por outro lado, nos diria se a relação é forte, moderada ou fraca, independentemente das unidades. Um valor próximo de +1 indica uma relação linear perfeita e positiva, enquanto -1 indica uma perfeita negativa, e 0 sugere ausência de correlação linear.

- Variação zero à esquerda: Indica uma correlação perfeita e negativa.

- Variação próxima a zero: Sugere uma correlação fraca ou inexistente.

- Variação próxima a um: Representa uma correlação forte e positiva.

Diferenças Práticas e Interpretação

A principal diferença prática entre covariancia e correlação reside na escala de medição. A covariancia é sensível à magnitude das variáveis, tornando-a menos intuitiva para comparação. Por exemplo, a covariancia entre salário e anos de experiência pode ser dezenas de milhares, enquanto a covariancia entre número de filhos e satisfação no trabalho pode ser um pequeno número, não porque a segunda relação seja mais fraca, mas devido às diferentes escalas.

Por outro lado, a correlação fornece uma medida de força e direção que é sempre comparável. Um investidor que analisa riscos pode calcular a covariancia entre dois ativos para entender o movimento conjunto em termos absolutos, mas ao decidir sobre diversificação, geralmente olhará para a correlação para saber se os ativos se movem de forma independente. Portanto, enquanto a covariancia é fundamental em cálculos matemáticos subsequentes, a correlação é a métrica mais amigável para a tomada de decisão rápida.

Quando Utilizar Cada Uma

A escolha entre usar covariancia e correlação depende do contexto da análise. Se você está realizando cálculos intermediários, como na construção de uma carteira de investimentos ou em algoritmos de machine learning, a covariancia é essencial devido às suas propriedades matemáticas, como ser uma base para outras estatísticas. Ela mantém informações sobre a escala original, o que pode ser crucial em modelos matemáticos complexos.

Em relatórios executivos ou apresentações, onde a clareza é vital, a correlação é a escolha ideal. Ela resume a relação de forma intuitiva, sem exigir que o público entenda as unidades das variáveis. Um exemplo claro é a pesquisa científica, onde se deseja comunicar a força da relação entre duas variáveis de forma acessível. Em resumo, use a covariancia para o "como" matemático e a correlação para o "quão forte" em termos compreensíveis.

Limitações e Considerações

É vital lembrar que tanto a covariancia quanto a correlação medem apenas relações lineares. Se a relação entre duas variáveis for curvada, como uma parábola, esses indicadores podem ser enganosos ou indicar uma associação muito fraca, mesmo que exista uma dependência forte. Além disso, nenhuma das duas estabelece causalidade; um alto grau de correlação não significa que uma variável cause a outra, podendo apenas coincidir devido a um fator externo, como a sazonalidade ou uma terceira variável latente.

Para uma análise robusta, considere sempre visualizar os dados com um gráfico de dispersão. Isso permite identificar padrões não lineares, outliers ou agrupamentos que os números de covariancia e correlação possam mascarar. Em conclusão, entender a diferença entre covariancia e correlação é fundamental para evitar interpretações errôneas e extrair conclusões válidas de qualquer estudo estatístico.

Conclusão

Em resumo, covariancia e correlação são ferramentas complementares na estatística. A covariancia fornece a direção do movimento conjunto em termos das unidades, essencial para cálculos avançados, já a correlação oferece uma medida padronizada e intuitiva da força e direção da relação. Dominar quando usar cada uma é o caminho para uma análise de dados precisa e eficaz, evitando armadilhas comuns e interpretações equivocadas.

Covariância e Correlação

Entenda o que é, como se interpreta e como se calcula a covariância e correlação. Gostou? Se inscreva no canal e clique no ...