Csll E Irpj Lucro Real

O cálculo correto do csll e irpj lucro real é essencial para qualquer empresa que precise entender e cumprir suas obrigações fiscais no Brasil.

O que é csll e irpj lucro real e como eles se relacionam

Quando falamos em csll e irpj lucro real, estamos nos referindo a dois tributos federais que incidem sobre o lucro líquido das empresas. O csll (Contribuição Social sobre o Lucro Líquido) incide sobre o resultado antes da dedução do imposto de rendenda, enquanto o irpj (Imposto de Renda das Pessoas Jurídicas) incide sobre o lucro líquido disponível para distribuição. Apesar de terem base de cálculo semelhante, cada um tem regras, alíquotas e finalidades próprias, sendo fundamentais para a correta apuração do encargo fiscal da empresa.

A relação entre csll e irpj lucro real costuma gerar dúvidas, pois o lucro líquido que serve de base para um é praticamente o mesmo usado para o outro, com pequenos ajustes. Entender essa conexão ajuda a evitar retificações, retenções indevidas ou omissão de informações em declarações e documentos fiscais. Manter o controle preciso desses dois tributos garante transparência nas demonstrações financeiras e fortalece a compliance da empresa perante a Receita Federal.

Regras de base de cálculo para csll e irpj lucro real

A base de cálculo tanto do csll quanto do irpj lucro real parte do lucro líquido contábil, mas pode ser ajustada por meio de adições, exclusões e compensações previstas na legislação. São consideradas adições receitas não tributadas ou isentas e despesas não dedutíveis, enquanto exclusões podem incluir certos ganhos de capital ou receitas específicas. Essas regras exigem atenção rigorosa, pois pequenos deslizes podem gerar retificações ou autuações.

- Lucro líquido contábil ajustado para o irpj e csll.

- Acréscimos e exclusões pontuais que impactam a base.

- Possibilidade de dedução de impostos já retidos na fonte.

Além disso, é preciso atenção às diferenças entre o lucro econômico e o lucro contábil, pois o cálculo desses tributos considera apenas os valores reconhecidos na contabilidade devidamente aprovados. Manter documentação de suporte, como demonstrativos de resultado e apontamentos contábeis, facilita a auditoria e a defesa fiscal em eventual questionamento.

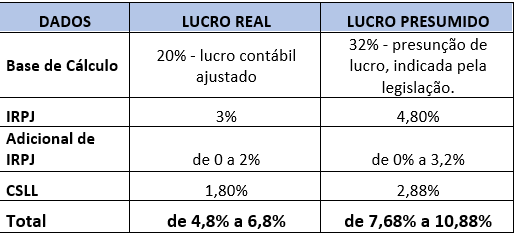

Alíquotas do csll e irpj lucro real para diferentes regimes

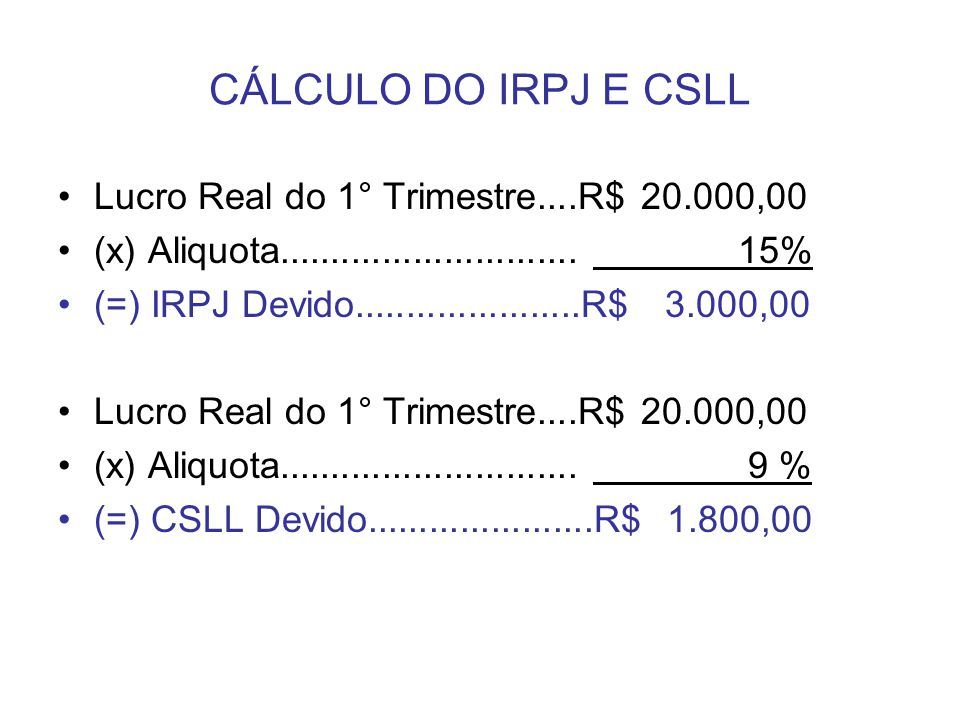

A alíquota do csll é fixa na maioria dos casos, aplicando-se sobre o lucro líquido, enquanto o irpj lucro real pode variar conforme o regime tributário da empresa. Para empresas que optam pelo Lucro Real, a alíquota padrão de irpj geralmente é de 15%, acrescida de contribuição social, enquanto o csll pode ter uma alíquota menor, refletindo a política de incentivo à conformidade. É fundamental conhecer essas porcentagens para evitar sub ou supercontribuição.

Empresas do Simples Nacional e do Lucro Presumido também estão sujeitas ao csll e irpj lucro real, mas com regras próprias de cálculo e forma de apuração. No Lucro Presumido, por exemplo, o lucro é estimado com base em percentuais sobre a receita bruta, já no Lucro Real a apuração é detalhada. Portanto, a escolha do regime e a correta identificação das alíquotas são decisivas para o planejamento tributário eficiente.

Prazos, declarações e documentação necessária

O prazo para apuração e pagamento do csll e irpj lucro real costuma ser mensal ou trimestral, dependendo da escolha da empresa e da legislação vigente. A entrega da declaração de ajuste anual e de eventuais fichas de pagamento exige organização, pois envolve a conciliação de dados contábeis e fiscais. Atrasos ou erros podem acarretar multas e juros sobre débitos.

- Documentos contábeis necessários: balanço, demonstração de resultado e apontamentos fiscais.

- Declarações e guias de pagamento em ambiente e-CPF ou e-Social.

- Prazos específicos para cada tipo de empresa e regime tributário.

Manter uma contabilidade atualizada e utilizar ferramentas de apoio, como softwares especializados, ajuda a garantir que toda a documentação esteja em conformidade. Acompanhar as mudanças na legislação também é crucial, pois regras de csll e irpj lucro real podem ser atualizadas periodicamente pelo governo federal.

Como evitar problemas fiscais relacionados a csll e irpj lucro real

Erros no cálculo do csll e irpj lucro real costumam surgir devido a falhas na contabilização de receitas, despesas indevidas ou falta de reconciliação entre livros contábeis e declarações fiscais. Para reduzir riscos, é recomendado adotar práticas como a revisão interna periódica, a utilização de profissionais qualificados e a integração entre departamentos de contabilidade e fiscal. Dessa forma, a empresa pode antecipar possíveis ajustes e corrigir possiblements antes do envio oficial.

Além disso, é importante conferir as regras de compensação de prejuízos e isenções que podem reduzir a base de cálculo tanto do irpj quanto do csll. Em muitos casos, planejamento antecipado e estruturação adequada das contas permitem uma carga tributária mais enxuta, sem prejuizar a transparência. Buscar orientação especializada ajuda a alinhar a estratégia financeira às exigências fiscais, garantindo segurança e previsibilidade nas operações.

Conclusão sobre a importância de dominar csll e irpj lucro real

Dominar os conceitos por trás do csll e irpj lucro real é um diferencial para empresas que buscam segurança jurídica e eficiência operacional. A atenção aos detalhes, desde a apuração até o pagamento, evita retificações custosas e mantém a empresa em conformidade com a legislação brasileira. Ao aplicar corretamente esses tributos, a organização protege o fluxo de caixa e ganha confiança em processos fiscais e auditorias.

Portanto, trate o csll e irpj lucro real não apenas como uma obrigação, mas como uma ferramenta de gestão estratégica. Com planejamento, atualização constante e apoio técnico, é possível transformar a complexidade desses tributos em vantagem competitiva e sustentabilidade financeira a longo prazo.

59 - Lucro real (Tributação pelo lucro real ) (Contabilidade)

Slides desta aula: https://professorquintino.com.br/slides/pq0606pwp.pdf A tributação baseada no lucro real é o regime básico de ...