Cst De Pis E Cofins

A cst de pis e cofins é uma das principais dúvidas de empresas que precisam entender como tratar corretamente a tributação sobre receita bruta e contribuições sociais no momento de emitir notas fiscais.

O que é CST no regime de contribuições sociais

O código de Situação Tributária (CST) no contexto do PIS e da COFINS serve para identificar qual a alíquota aplicável e se há direito a crédito ou isenção sobre a operação. Cada CST define regras específicas para cálculo, base de cálculo e aproveitamento de créditos, sendo essencial para a correta emissão de notas fiscais e para evitar retificações ou retrabalho na contabilidade.

Na legislação brasileira, as alíquotas podem variar de acordo com a natureza da receita, com a classificação do contribuinte (pessoa jurídica comum ou pequena contribuinte optante pelo Simples Nacional) e com a combinação de fatores como tipo de atividade e destinação do produto ou serviço. Manter-se atualizado sobre as regras de cada CST ajuda a manter a conformidade fiscal e a proteger a empresa de possíveis autuações.

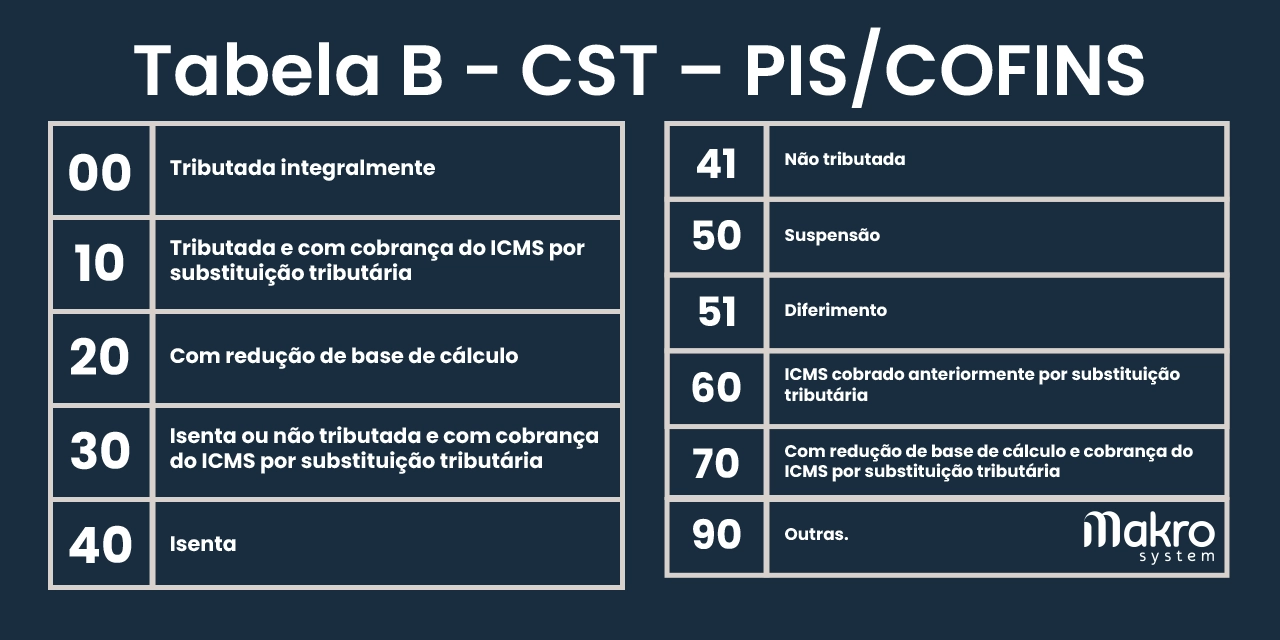

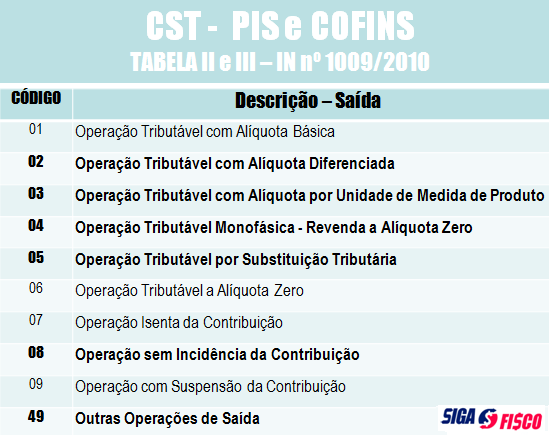

Principais CSTs utilizados para PIS e COFINS

Entre as dezenas de códigos, alguns se destacam pelo uso recorrente em operações comerciais e prestação de serviços. Entender a diferença entre eles é vital para aplicar a alíquota correta e aproveitamento de créditos:

- CST 01 – Operação tributável com alíquota normal: Tributação com base na receita bruta da venda, geralmente com alíquota de 1,65% para o PIS e 7,6% para a COFINS, podendo haver crédito desses tributos para compensar débitos acumulados.

- CST 02 – Operação tributável com alíquota reduzida: Permite o uso de alíquotas menores, como 0,65% para PIS e 3,0% para COFINS, em casos autorizados pela legislação, buscando incentivar certos setores ou operações específicas.

- CST 03 – Isenção: Não incide PIS e COFINS sobre a receita, embora o crédito desses tributos não seja aproveitável, pois não há tributação sobre a operação.

- CST 04 – Não tributada: Operação que não é tributada no momento da emissão da nota, mas pode gerar crédito em situações específicas previstas em lei, como em algumas operações de exportação ou em determinadas cadeias produtivas.

CST 01 e 02 – Como funcionam o cálculo e o crédito

Quando se utiliza a CST 01, o contribuinte calcula o PIS e a COFINS sobre a base de cálculo correspondente à receita bruta, identificando o valor líquido a ser recolhido após aproveitamento de créditos de insumos, despesas e serviços correlatos. Esse mecanismo ajuda a evitar a dupla tributação sobre a mesma receita, pois o crédito compensa os tributos pagos em etapas anteriores da cadeia produtiva.

Para a CST 02, o cálculo segue o mesmo princípio, porém com alíquotas reduzidas que reduzem o valor do débito fiscal. É importante conferir a legislação vigente para saber quais setores ou produtos podem se beneficiar dessa redução, pois essa regra pode impactar diretamente o caixa e a competitividade da empresa.

CST 03 e 04 – Quando usar e quais os cuidados

A escolha entre CST 03 e CST 04 exige atenção, pois enquanto a isenção elimina o pagamento de tributos, a não tributação pode manter a possibilidade de crédito futuro em operações específicas. Para evitar problemas na fiscalização, é essencial documentar corretamente a natureza da operação e garantir que ela esteja alinhada com os requisitos legais.

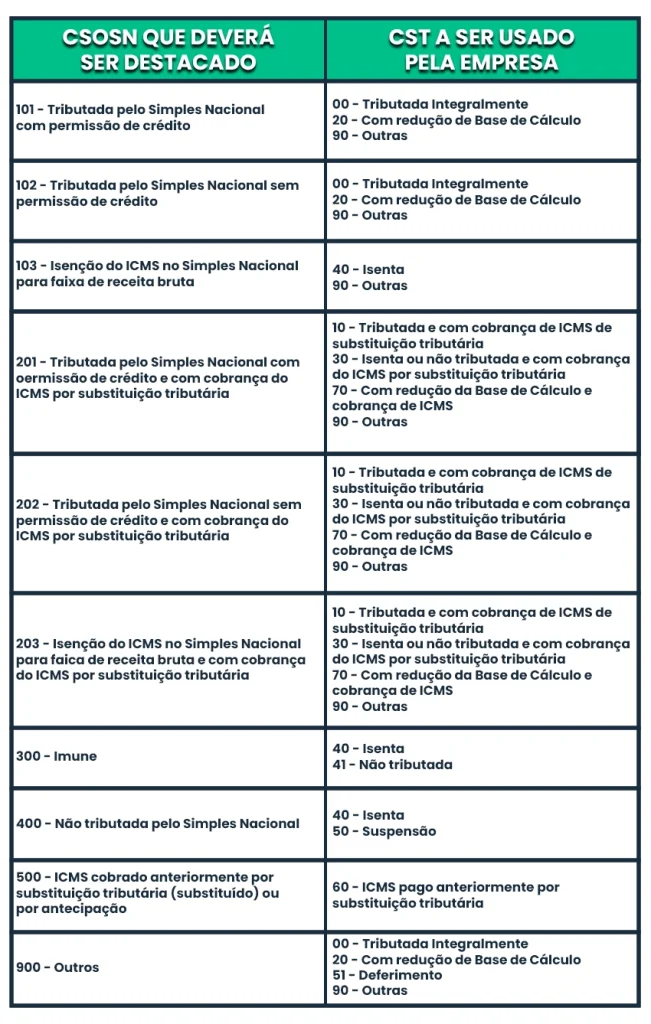

Empresas do Simples Nacional também devem verificar como essas CSTs se integram com o regime, pois a definição correta impacta o cálculo do imposto consolidado. Um erro na classificação pode gerir retificações, multas ou a perda do benefício de crédito, por isso a validação com um profissional contábil é altamente recomendada.

Como evitar erros comuns na utilização das CSTs

Um dos erros mais frequentes é a confusão entre CSTs semelhantes, como a 01 com a 02 ou a 03 com a 04, o que pode resultar em cálculo incorreto e irregularidade fiscal. Para reduzir riscos, é fundamental manter o cadastro de produtos atualizado, utilizar sistemas que automatizem o preenchimento da nota fiscal e treinar a equipe responsável pela emissão desses documentos.

Além disso, ficar atento a atualizações pontuais — como mudanças de alíquota ou novas regras para determinado setor — garante que a empresa esteja em conformidade e possa aproveitamento de créditos da forma mais correta possível. Consultas periódicas à legislação e acompanhamento de publicações oficiais são práticas simples que valem muito na hora de evitar retificação ou retrabalho desnecessário.

Conclusão

Dominar a cst de pis e cofins é um diferencial para manter a empresa segura, ágil e em conformidade com a legislação tributária. Ao conhecer cada código, aplicar as alíquotas corretas e usar o aproveitamento de créditos conforme as regras, o empresário reduz riscos, melhora o fluxo de caixa e ganha tempo para focar no crescimento do negócio.

CST PIS/COFINS: Erros podem custar caro

Descrição: CST PIS/COFINS: Erros podem custar caro Conheça minha mentoria ➜ https://mentoria.elcioghioto.com.br/ Me ...