Cumulativo E Não Cumulativo

O conceito de cumulativo e não cumulativo explica como diferentes tipos de benefícios, descontos ou obrigações são calculados ao longo do tempo ou entre transações, sendo essencial para entender regras em finanças, direito tributário, contabilidade e programas de fidelidade. Na prática, a diferença entre o caráter cumulativo ou não cumulativo de um determinado direito ou encargo pode definir o valor final que você paga, recebe ou acumula, influencando diretamente planejamento estratégico e decisões de curto e longo prazo.

O que significa ser cumulativo

Quando falamos em algo cumulativo, estamos nos referindo a um efeito que se soma, ou seja, um valor, prazo ou benefício que se acrescenta ao longo do tempo ou em diferentes operações. Na área jurídica e contábil, o termo costuma aparecer em relação a prazos, prescrições ou créditos, onde o tempo já decorrido pode ser somado a um período futuro para atingir um marco legal. Em finanças, especialmente em investimentos, o rendimento cumulativo considera não apenas o ganho sobre o capital inicial, mas também os juros que, ao serem reinvestidos, geram novos ganhos, formando um efeito bola de neve que aumenta exponencialmente o valor total.

Na prática, muitos contratos e normas mencionam o caráter cumulativo de certos direitos, como o aproveitamento de créditos fiscais ao longo de vários períodos ou a contagem de tempo de serviço para concessão de benefícios previdenciários. Nesses casos, cada ano, mês ou dia contado pode ser adicionado a um cálculo base, desde que não haja interrupção legal que anule a contagem. Por isso, é comum cláusulas contratuais especificarem que um determinado prazo ou valor será tratado de forma cumulativa, garantindo que o titular não perca aquilo que foi acumulando ao longo do tempo.

O que significa ser não cumulativo

Em contrapartida, o conceito não cumulativo indica que determinado valor, prazo ou efeito não se soma a outro, ou que uma nova contagem se inicia a partir de um determinado momento, desconsiderando o passado. Isso é bastante comum em regras que visam evitar o prolongamento excessivo de obrigações ou a acumulação de benefícios sem limites claros. Um exemplo recorrente é o prazo prescricional em algumas ações ou infrações, onde o tempo já vivido não contribui para o cálculo de um novo prazo, ou a própria prescrição “apaga” o direito de agir, exigindo uma nova postura imediata.

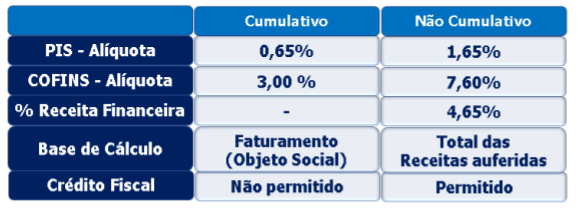

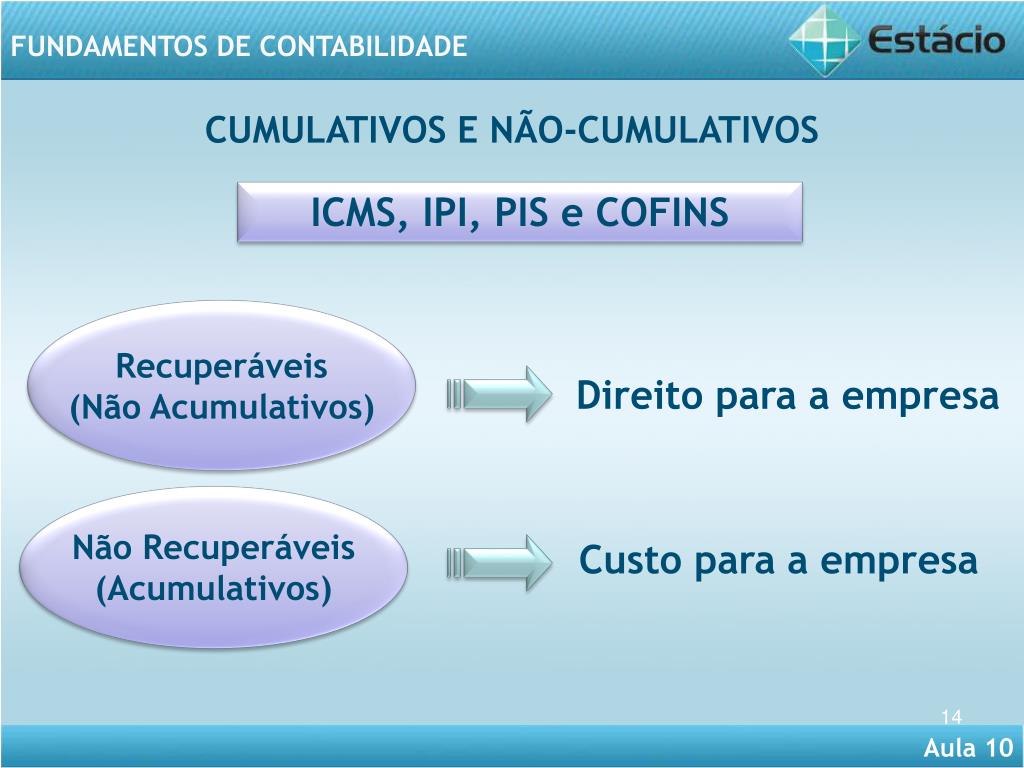

No âmbito tributário, há situações em que um crédito ou débito não é somado a outro, como o não cumulativo do imposto sobre certas transações, onde o contribuinte não pode deduzir créditos de um período com base em operações anteriores. Em programas de fidelidade, também é comum encontrar regras não cumulativas, como ofertas que valem apenas para uma compra específica e não podem ser acrescentadas a descontos futuros ou a outros benefícios. Entender se algo é ou não cumulativo evita ilusões de valor e ajuda a planejar melhor as oportunidades de uso de benefícios.

Diferenças práticas no dia a dia

A distinção entre cumulativo e não cumulativo aparece de forma prática em diversas situações do cotidiano jurídico, fiscal e até mesmo pessoal. Por exemplo, ao pedir um empréstimo, o banco pode oferecer um prazo cumulativo, no qual, caso haja um pagamento antecipado parcial, o prazo total pode ser reduzido somando-se os dias já quitados ao novo cronograma. Já um empréstimo com caráter não cumulativo pode exigir o pagamento integral do prazo original, mesmo que você queira antecipar o pagamento, o que acaba gerando custos maiores.

Outro cenário comum é o de multas e juros por atraso. Em alguns casos, os juros são cumulativos, ou seja, incidem sobre o valor principal mais os juros já devidos, enquanto em outras situações eles são calculados apenas sobre o principal, sem acumulação. Para o contribuinte, saber se um crédito é cumulativo pode significar a diferença entre recuperar valores retidos na fonte ou perder a oportunidade de compensar débitos futuros. Portanto, analisar o caráter cumulativo ou não de cada regra é essencial para evitar custos desnecessários e maximizar benefícios.

Como identificar o caráter de uma regra

Para saber se uma norma, cláusula ou condição é cumulativo ou não cumulativo, é preciso observar a redação e o contexto de aplicação. Cláusulas contratuais geralmente usam expressões como “os prazos serão somados” ou “não havera acumulação de prazos”, enquanto a legislação pode recorrer a termos técnicos como “caráter cumulativo” ou “não cumulativo” em tratados, leis e regulamentos. Em interpretações oficiais, a Administração Fazendária ou órgãos judiciais costumam esclarecer se determinado benefício, prazo ou crédito deve ser tratado de forma cumulativa, o que ajuda o contribuinte e o profissional a tomar decisasse embasadas.

Recomenda-se sempre revisar o teor completo da regra, consultar a legislação vigente e, quando hiver dúvidas, buscar orientação jurídica ou contábil para evitar interpretações equivocadas. Muitas vezes, a diferença entre um tratamento cumulativo e um não cumulativo pode representar economia significativa ou, pelo contrário, custos inesperados. Por isso, a atenção aos detalhes na hora de analisar cláusulas, ofertas e obrigações é um dos diferenciais para quem busca transparência e segurança nas suas operações.

Quando optar por um modelo cumulativo

Escolher entre um regime cumulativo e não cumulativo depende diretamente dos objetivos e do perfil de cada pessoa ou empresa. Em investimentos de longo prazo, o modelo cumulativo geralmente favorece o crescimento, pois permite que os ganhos sejam reinvestidos e gerem novos ganhos, potencializando o retorno final. Da mesma forma, em planejamento de aposentadoria, a acumulação constante de contribuições, aliada à remuneração composta, costuma proporcionar um colchêde seguro e previsível para o futuro.

Do ponto de vista jurídico e fiscal, o caráter cumulativo pode garantir segurança e previsibilidade, especialmente quando há normas que reconhecem o tempo já cumprido como parte do cálculo de prazos ou requisitos. Porém, é preciso estar atento a eventuais restrições, como limites máximos de acumulação ou a necessidade de comprovação documental. Avaliar se convém um modelo cumulativo ou não cumulativo exige análise cuidadosa dos custos, benefícios e riscos associados, alinhados às regras aplicáveis e às metas definidas.

Conclusão

Entender a diferença entre cumulativo e não cumulativo é um diferencial valioso para quem busca otimizar decisões financeiras, jurídicas e operacionais. Saber quando um benefício, prazo ou crédito pode ser somado ou, ao contrário, precisa ser avaliado de forma isolada ajuda a evitar custos inesperados, a planejar melhor o futuro e a aproveitar as oportunidades de forma estratégica. Portanto, esse conceito vai além da teoria, sendo um instrumento prático para navegar com segurança por regras complexas e garantir resultados mais transparentes e previsíveis.

PIS e COFINS. Regime cumulativo. Regime não cumulativo. Alíquotas.Tributação monofásica.

Slides desta aula: https://professorquintino.com.br/slides/pq0605pwp.pdf Link para um exercício sobre o regime não cumulativo e ...