Cumulativo Pis E Cofins

O cumulativo PIS e COFINS é um dos conceitos mais importantes para quem precisa entender como funciona a apuração e o recolhimento desses tributos em uma empresa.

O que é o cumulativo PIS e COFINS na prática

O cumulativo PIS e COFINS funciona da seguinte forma: cada movimento de entrada de mercadorias ou serviços gera um crédito ou débito desses tributos, que são somados ao longo do período. Diferentemente do não cumulativo, onde há uma apuração baseada na receita bruta ou em uma margem específica, no regime cumulativo o cálculo parte do princípio de que todos os custos e despesas já estão incorporados no preço de venda.

Na prática, isso significa que a empresa lança todos os créditos de PIS e COFINS relativos a insumos, serviços e compras de mercadorias, e todos os débitos relativos às vendas. No final do período, faz-se a contabilização desses lançamentos para verificar se o crédito total é maior que o débito, resultando em um saldo a receber, ou se é menor, resultando em um saldo a pagar à Receita Federal.

Diferenças entre cumulativo e não cumulativo

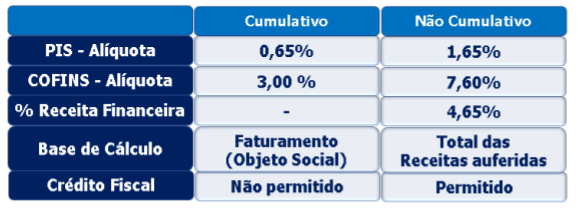

A principal diferença entre o cumulativo PIS e COFINS e o não cumulativo reside na base de cálculo. No cumulativo, a base é formada pela soma de todos os créditos e débitos decorrentes das operações comerciais. No não cumulativo, a base pode ser a receita bruta, a margem de lucro ou o valor adicionado, dependendo da empresa e do setor.

Outro ponto relevante é a complexidade da operação. O regime cumulativo costuma ser mais detalhado, exigindo um controle rigoroso de todas as movimentações financeiras para garantir a correta apuração dos créditos e débitos. Já o não cumulativo pode simplificar o processo, especialmente para empresas que optam por uma das alíquotas reduzidas ou pelo lucro presumido, embora isso possa implicar em uma carga tributária maior em alguns casos.

Como o cumulativo impacta a apuração do PIS e COFINS

No sistema cumulativo, a apuração do PIS e COFINS se dá através da contabilização rigorosa de todos os fatores que geram crédito ou débito. Isso inclui, por exemplo, as compras de insumos, a aquisição de serviços terceirizados, o frete de transporte de mercadorias e até mesmo certas despesas administrativas, dependendo da legislação aplicável.

Essa metodologia permite um cálho mais preciso, pois considera todos os recursos que foram utilizados na produção ou na prestação de serviços. No entanto, exige que a empresa tenha um controle interno robusto, com registros detalhados de todas as operações que envolvem esses tributos. Sem essa organização, torna-se difícil identificar todos os créditos a que a empresa tem direito, o que pode resultar em oportunidades perdidas ou em multas por irregularidades.

Vantagens e desvantagens do regime cumulativo

Uma das grandes vantagens do cumulativo PIS e COFINS é a maior previsibilidade e clareza na apuração dos tributos. Como todos os movimentos são registrados, a empresa consegue visualizar com clareza o quanto está recolhendo e quais são os principais pontos de geração de crédito.

- Maior controle: permite um acompanhamento detalhado de todos os custos e despesas.

- Transparência: facilita a identificação de gargalos e oportunidades de redução de carga tributária.

- Compatibilidade: pode ser utilizado em conjunto com outros regimes de apuração, como o lucro real, dependendo da legislação vigente.

Por outro lado, o regime cumulativo também apresenta desvantagens, principalmente no que diz respeito à complexidade e à demanda de recursos. Exige um esforço maior por parte da equipe de contabilidade e da própria administração, o que pode aumentar os custos operacionais. Além disso, qualquer falha no registro de créditos pode implicar em prejuízos financeiros significativos para a empresa.

Quando optar pelo cumulativo PIS e COFINS

A escolha pelo regime cumulativo geralmente está relacionada ao perfil e à estrutura da empresa. Indústrias com grande volume de transações e custos embutidos nos preços de venda costumam se beneficiar mais desse sistema, pois conseguem aproveitar os créditos de forma mais efetiva.

Empresas que possuem um controle financeiro e fiscal rigoroso, com sistemas integrados e equipes especializadas, tendem a adotar o cumulativo como uma forma de otimizar a apuração e evitar irregularidades. Além disso, esse regime pode ser interessante em setores com alta concorrência, onde a gestão eficiente dos tributos faz toda a diferença no resultado final do negócio.

Considerações finais sobre o cumulativo PIS e COFINS

O cumulativo PIS e COFINS representa uma das formas mais detalhadas e precisas de apuração desses tributos, sendo amplamente utilizado por empresas que buscam transparência e controle sobre suas obrigações fiscais. Embora demande um esforço maior em termos de gestão e recursos, os benefícios em termos de compliance e eficiência são significativos.

Para que esse regime seja implementado com sucesso, é essencial que a empresa tenha sistemas adequados, profissionais qualificados e um acompanhamento constante. Dessa forma, é possível garantir que todos os créditos sejam aproveitados da melhor maneira, alinhando a responsabilidade fiscal com a saúde financeira do negócio. Portanto, entender como funciona o cumulativo PIS e COFINS é um passo fundamental para qualquer empresário que queira otimizar sua estrutura tributária.

PIS e COFINS. Regime cumulativo. Regime não cumulativo. Alíquotas.Tributação monofásica.

Slides desta aula: https://professorquintino.com.br/slides/pq0605pwp.pdf Link para um exercício sobre o regime não cumulativo e ...