Custo Direto E Indireto

Compreender o custo direto e indireto é essencial para qualquer empresa que queira controlar sua saúde financeira e tomar decisões mais assertivas.

O que define o custo direto de um produto ou serviço

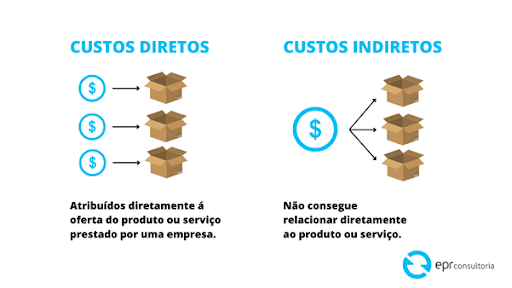

O custo direto refere-se a todos os gastos que podem ser atribuídos de forma clara e específica a uma unidade de produção, um projeto ou um serviço. Esses custos variam diretamente com o volume de atividade, ou seja, quanto mais se produz, mais esses itens são incorridos. Exemplos clássicos incluem matéria-prima, mão de obra diretamente alocada à linha de produção e encargos relacionados a operações específicas, como comissões de vendas para um determinado cliente.

Na gestão empresarial, identificar corretamente o custo direto é o primeiro passo para calcular o preço de venda adequado e garantir a lucratividade. Ao contrário dos indiretos, esses custos são facilmente rastreáveis e mensuráveis, o que facilita o controle orçamentário. Ter clareza sobre eles ajuda a responder perguras como quais são os gastos que realmente entram no cáldo do produto e como eles impactam a margem de lucro de cada item vendido.

Características e impactos do custo indireto

O custo indireto, por sua vez, abrange todos os gastos necessários para a operação da empresa que não podem ser atribuídos diretamente a um único produto, serviço ou projeto. Esses custos são compartilhados e suportam a estrutura organizacional como um todo, sendo essenciais para o funcionamento, mas difíceis de vincular a uma unidade específica de produção. Exemplos típicos incluem salários de administradores, aluguel de instalações, energia, seguros, depreciação de equipamentos e custos com marketing institucional.

Embora não sejam facilmente atribuíveis, os custos indiretos têm um impacto significativo na saúde financeira da organização. Eles são fundamentais para manter a capacidade produtiva e operacional, mas sua alocação precisa exige métodos cuidadosos para evitar distorções nos custos totais. Uma gestão eficiente desses gastos pode ser a chave para equilibrar o orçamento e melhorar a rentabilidade global, mesmo quando as vendas estão estáticas.

Diferenças práticas entre custo direto e indireto

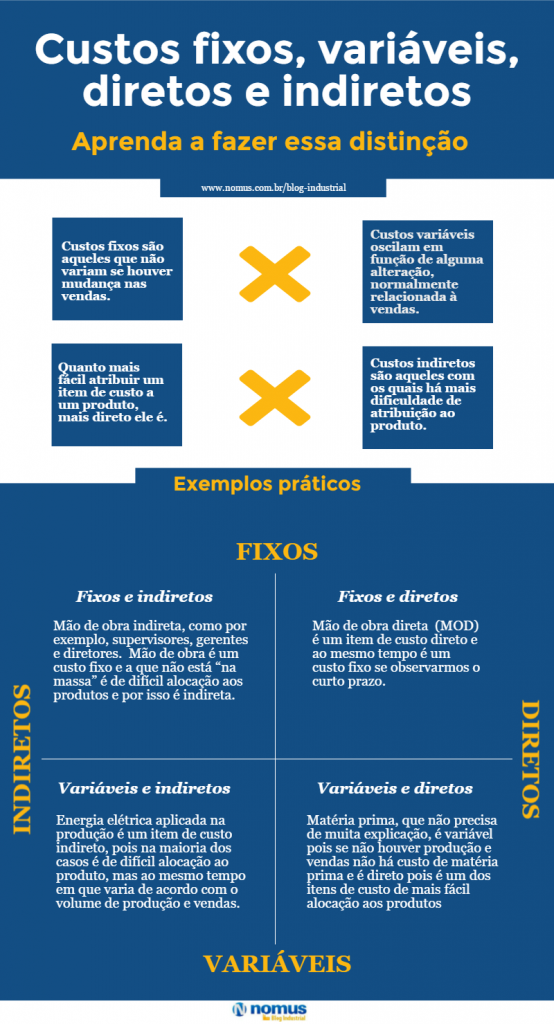

Na prática, a principal diferença entre custo direto e indireto está na facilidade de rastreamento e atribuição. Enquanto o primeiro está ligado à produção imediata de um bem ou serviço — como o couro de uma sapataria ou o código de software de um desenvolvimento — o segundo sustenta o ambiente operacional, como a luz que ilumina a fábrica ou o salário do diretor de operações.

- Custo direto: afeta diretamente a produção e varia com o volume.

- Custo indireto: mantém a estrutura e o funcionamento geral da empresa.

- Exemplo direto: material utilizado na fabricação de um móvel.

- Exemplo indireto: sistema de segurança do pátio da fábrica.

Essa distinção é crucial para a contabilidade gerencial e para o pricing inteligente. Saber qual tipo de custo está sendo analisado ajuda a evitar decisões equivocadas, como repassar incorretamente despesas fixas para o produto, o que pode distorcer a precificação e inviabilizar o mercado.

Como alocar corretamente os custos indiretos

A alocação de custo indireto pode ser desafiadora, mas existem métodos sólidos para distribuí-lo de forma justa entre os diferentes centros de custo ou linhas de produto. Técnicas comuns incluem a alocação baseada em horas de máquina, faturamento, área ocupada ou número de funcionários. O objetivo é encontrar um parâmetro que represente de forma proporcional o uso dos recursos compartilhados.

Quando feita com rigor, a alocação indireta torna os custos totais mais precisos, fundamentais para relatórios internos e análise de rentabilidade. Ela também auxilia no controle de despesas, pois permite identificar setores que estão consumindo mais recursos sem gerar proporcionalmente receita. Ferramentas de software de gestão financeira podem automatizar esse processo, garantindo maior transparência e dados confiáveis para a tomada de decisão.

A importância de controlar ambos os tipos de custo

O controle eficaz envolve olhar para o custo direto e indireto com igual importância. Reduzir gastos diretos pode ser mais simples, como buscar novos fornecedores ou otimizar processos produtivos. Porém, ignorar os indiretos pode levar a superfaturamento ou, pior, a lucros aparentes que não se sustentam ao longo do tempo.

Empresas que dominam a gestão de ambos os lados conseguem: Identificar gargalos na operação, precificar produtos de forma competitiva e criar margens de segurança financeira. Além disso, têm maior capacidade de investir inovação e crescer de forma sustentável, sabendo que cada real gasto está sendo utilizado da forma mais eficiente possível.

Conclusão sobre custo direto e indireto

Dominar a diferenciação entre custo direto e indireto não é apenas uma questão de contabilidade, mas de estratégia de negócios. Uma análise clara desses conceitos permite que gestores enxergam além faturamento superficial, identificando o verdadeiro ponto de equilíbrio entre receita e despesa. Ao otimizar ambos, a empresa fortalece sua competitividade, sua saúde financeira e sua capacidade de crescer com qualidade.

AULA 2 | CUSTOS DIRETOS E INDIRETOS

Grupo de Estudantes desta Disciplina: https://chat.whatsapp.com/GIsnZPqJit2EW9zZmSd702 Compre livros pelo link e ajude o ...