Custo Indireto E Direto

O custo indireto e direto representa um dos pilares fundamentais para o controle financeiro eficaz de qualquer empreendimento, influenciando diretamente a lucratividade e a tomada de decisão estratégica.

O que define o custo direto de um produto ou serviço

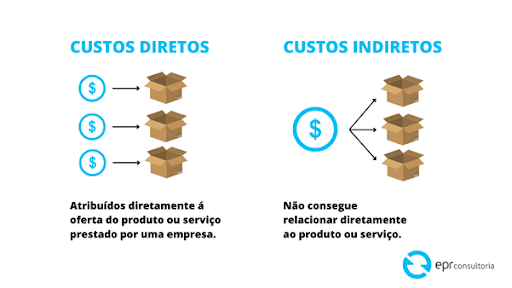

O custo direto é aquele que pode ser atribuído de forma clara e específica a uma unidade produtiva, um serviço ou até mesmo a um único produto oferecido ao cliente. Esses gastos estão intrinsecamente ligados à produção física ou à prestação imediata, variando conforme a volume de atividade.

Dentre os exemplos mais comuns, encontramos matéria-prima, insumos necessários para fabricar um item, energia elétrica consumida diretamente no maquinário e mão de obra diretamente vinculada à linha de produção. A característica principal reside na capacidade de rastrear esse gasto sem ambiguidade, sabendo-se exatamente qual produto ou projeto o gerou.

Por isso, um dos desafios da gestão empresarial é identificar corretamente esses elementos para evitar subestimação de preço de venda e garantir que o lucro seja calculado sobre uma base realista. Ter clareza sobre o custo direto é essencial para definir metas de produtividade e avaliar a eficiência de cada setor da organização.

Compreendendo o custo indireto de forma prática

O custo indireto e direto se opõe no fato de que esse segundo tipo não pode ser atribuído de forma imediata a um único produto ou serviço específico. Esses recursos são necessários para sustentar a estrutura operacional como um todo, mas seu benefício é compartilhado por diversas unidades ou áreas dentro da empresa.

Exemplos típicos incluem salários de administradores, custos com aluguel de instalações, depreciação de equipamentos compartilhados, seguros, publicidade institucional e serviços de apoio como TI e RH. Embora essencial para o funcionamento, seu cálculo exige métodos de alocação para que sejam incorporados ao custo total de cada produto de forma justa.

Ignorar ou subestimar esses itens pode levar a decisões equivocadas, como a precificação inadequada de bens e serviços, já que o verdadeiro custo de produção é menor do que se acredita quando se considera apenas os componentes diretos. Portanto, uma boa gestão financeira busca constantemente equilibrar ambos os lados da contabilidade.

Diferenças práticas entre custo indireto e direto

Além da atribuição, existem outras particularidades que distinguem o custo indireto e direto no cotidiano organizacional. A variabilidade é um fator crucial, pois os custos diretos geralmente variam em função da produção, enquanto os indiretos tendem a ser fixos no curto prazo, independentemente do volume fabricado.

Outro ponto de atenção reside na documentação e no controle, já que itens diretos são mais fáceis de rastrear com notas fiscais e registros de entrada/saída. Já os custos indiretos exigem critérios de repartição, que podem ser baseados em horas homem, área ocupada, consumo de energia ou outros indicadores relevantes para o negócio.

Reconhecer a natureza de cada despesa ajuda a estabelecer padrões de eficiência e a criar relatórios de resultado mais transparentes. Ao separar claramente esses conceitos, a empresa consegue identificar gargalos, reduzir desperdícios e otimizar a alocação de recursos de forma estratégica.

Como calcular o custo total considerando ambos os lados

Para definir o preço de venda ou avaliar a viabilidade de um projeto, é indispensável somar corretamente o custo indireto e direto envolvidos. Essa soma forma o custo total, que serve de base para cálculos de margem, orçamento e tomada de decisão.

Uma abordagem simples, mas eficaz, envolve listar todos os itens diretos relativos a uma unidade produtiva e, em seguida, distribuir os indiretos de acordo com uma chave justa, como a área ocupada ou o tempo de máquina. Quanto mais precisa for a distribuição, mais confiável será o custo total obtido.

Empresas que dominam esse cálculo conseguem não apenas evitar prejuízos, mas também identificar oportunidades de melhoria, como renegociar contratos de serviços indiretos ou otimizar o uso de recursos compartilhados. O objetivo final é alcançar um equilíbrio que maximize a rentabilidade sem comprometer a qualidade.

A importância de monitorar ambos os custos para a saúde financeira

Manter o controle rigoroso do custo indireto e direto é uma prática que transcende a mera contabilidade, sendo um diferencial competitivo no mercado atual. Ao entender quais recursos estão sendo consumidos e onde, a organização consegue agir proativamente, reduzindo desperdícios e aumentando a eficiência operacional.

Além disso, esse monitoramento constante facilita a detecção de possíveis fraudes, erros de alocação ou gastos desnecessários em áreas que não geram valor agregado. Em um cenário de concorrência acirrada, pequenas melhorias nesses indicadores podem determinar a sobrevivência e o crescimento de longo prazo do negócio.

Por isso, recomenda-se integrar o acompanhamento desses custos a sistemas de gestão, relatórios periódicos e revisões estratégicas com a liderança. Quanto mais transparente for o processo, mais assertivas serão as ações tomadas para fortalecer a saúde financeira da empresa.

Estratégias para otimizar custos diretos e indiretos

O gerenciamento eficaz do custo indireto e direto exige uma abordagem integrada, que une tecnologia, processos definidos e cultura organizacional. Comece pela classificação correta de cada despesa, garantindo que não haja confusão entre itens que podem ser atribuídos diretamente ou precisam ser rateados.

Adote ferramentas de gestão que permitam visualizar esses dados em tempo real, como planilhas customizadas ou softwares específicos. Treine a equipe para que ela compreenda a importância de registrar corretamente as despesas e identificar possíveis economias, como ajustes de rotina ou renegociação de prazos com fornecedores.

Por fim, revise periodicamente seus indicadores de custo, buscando sempre ajustes que reduzam desperdícios sem impactar a qualidade. Uma estratégia vencedira é alinhar a gestão de custos aos objetivos de longo prazo, transformando essa disciplina financeira em um diferencial que impulsiona a sustentabilidade e o sucesso organizacional.

Em resumo, compreender a relação entre custo indireto e direto é a chave para uma gestão financeira sólida, transparente e focada em resultados. Ao dominar esses conceitos e aplicá-los de forma prática, a organização está apta a tomar decisões mais inteligentes, maximizar lucros e construir um futuro competitivo no mercado.

AULA 2 | CUSTOS DIRETOS E INDIRETOS

Grupo de Estudantes desta Disciplina: https://chat.whatsapp.com/GIsnZPqJit2EW9zZmSd702 Compre livros pelo link e ajude o ...