Custos Diretos E Indiretos

Compreender profundamente os custos diretos e indiretos é essencial para qualquer gestor, empreendedor ou profissional de finanças que deseje construir um controle financeiro sólido e rentável. Esses dois conceitos fundamentam a base da contabilidade gerencial e são responsáveis por revelar onde o dinheiro realmente entra e sai em um empreendimento, influenciando diretamente no planejamento, orçamento e tomada de decisão estratégica.

O que são custos diretos e como identificá-los

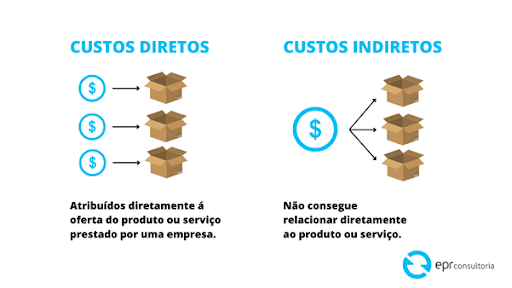

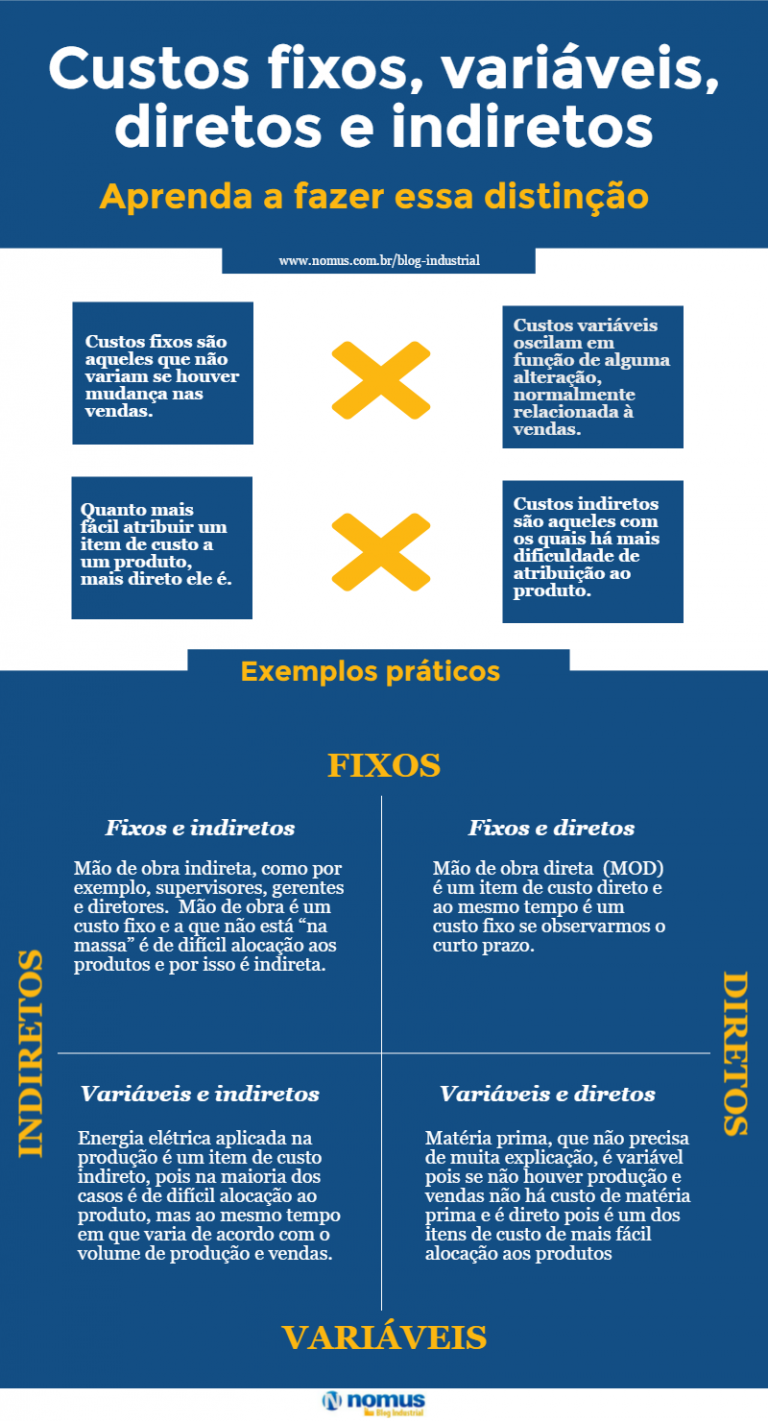

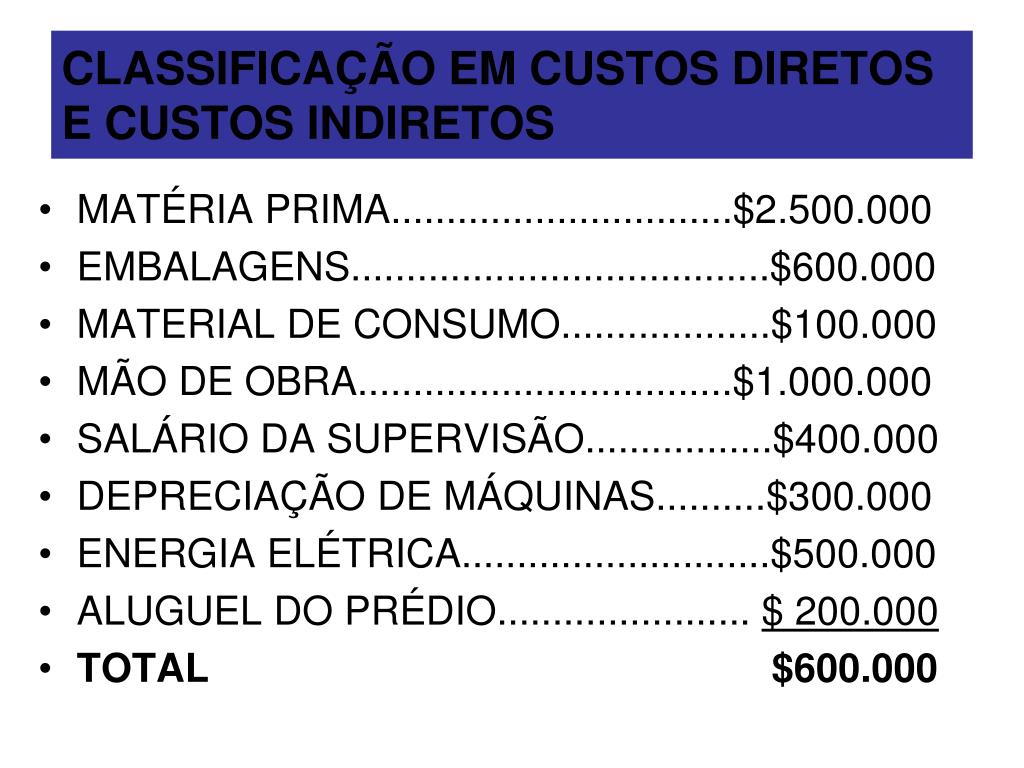

Custos diretos são aqueles que podem ser atribuídos de forma clara, específica e exclusiva a um determinado objeto de custo, como um produto, serviço, departamento ou projeto. Esses gastos variam diretamente com a atividade produtiva e, ao serem rastreados, fornecem uma visão precisa do quanto cada unidade produzida realmente custa. Exemplos clássicos incluem matéria-prima que compõe um item vendido, mão de obra diretamente envolvida na fabricação de um bem ou serviço específico, e insumos facilmente rastreáveis.

Para identificar corretamente um custo direto, é preciso verificar se ele atende a pelo menos dois critérios fundamentais: a especificidade e a rastreabilidade. A especificidade significa que o gasto está claramendo ligado a um único objeto de custo, sem ambiguidade. A rastreabilidade implica que existe um registro documental que permite seguir o caminho desse custo desde a sua origem até o produto ou serviço final. Quando falamos em custos diretos de produção, falamos de recursos que seriam praticamente inexistentes se aquele produto não fosse fabricado.

Custos indiretos: a base essencial mas invisível

Já os custos indiretos são aqueles que, embora necessários para o funcionamento da operação, não podem ser atribuídos de forma direta e imediata a um único objeto de custo. Eles compõem a estrutura de suporte da atividade principal e incluem despesas como salários de administradores, aluguel de instalações, utilidades, seguros, depreciação de equipamentos e custos com qualidade. Esses custos são fundamentais para sustentar a operação, mas sua natureza compartilhada os torna difíceis de associar a um produto específico sem um processo de alocação.

A complexidade dos custos indiretos reside justamente na sua necessidade de serem distribuídos de forma lógica e justa entre os diversos objetos de custo da empresa. Esse processo de distribuição utiliza critérios de alocação, como horas homem, quadrado ocupado, consumo de energia ou faturamento, buscando refletir o benefício que cada objeto de custo proporciona com relação a esses gastos gerais. Sem um bom controle e alocação desses custos, torna-se praticamente impossível calcular o custo total de produção de forma precisa e competitiva.

A importância estratégica da diferenciação entre diretos e indiretos

Separar custos diretos de indiretos vai muito além de uma questão contábil; trata-se de uma ferramenta estratégica para o gerenciameficiente dos negócios. Ao identificar claramente quais despesas são diretamente responsáveis pela produção de um bem ou serviço, a empresa consegue estabelecer preços de venda mais assertivos, cobrindo todos os custos e gerando lucro de forma sustentável. Além disso, essa diferenciação facilita a análise de rentabilidade por produto, cliente ou mercado, permitindo decisões mais acertadas sobre onde investir ou onde cortar despesas.

Do ponto de vista operacional, um bom controle de custos diretos ajuda a manter a eficiência produtiva, enquanto o gerenciamento eficaz dos custos indiretos é crucial para a saúde financeira global da organização. Empresas que dominam a distinção entre esses dois tipos de despesas conseguem reduzir desperdícios, otimizar processos e, consequentemente, melhorar sua margem de lucro. Elas conseguem responder mais rapidamente às mudanças do mercado, ajustando seus preços e estratégias com base em dados reais e detalhados, em vez de palpites ou médias genéricas.

Desafios no controle de custos indiretos

Embora essenciais, os custos indiretos apresentam desafios significativos de controle e alocação. Sua própria natureza de apoio os torna menos visíveis e, muitas vezes, subestimados na tomada de decisão. Diferente de um custo direto, que chega junto com a nota fiscal de um produto, um custo indireto pode aparecer em boletos mensais de forma avulsa, como luz, internet ou serviços de manutenção, exigindo um esforço maior para serem identificados, acumulados e distribuídos corretamente.

Outro desafio reside na definição dos critérios de alocação. Qual critério é o mais justo para distribuir o custo da área de TI entre todos os departamentos? Será que deve-se usar o número de colaboradores, o espaço ocupado ou o tempo de uso dos equipamentos? A resposta depende da natureza de cada empresa e deve ser alinhada com seus objetivos estratégicos. Um erro nesse processo de alocação pode distorcer significativamente o custo real de produtos ou serviços, levando a decisões equivocadas sobre precificação e investimento.

Como gerenciar ambos de forma integrada

O verdadeiro domínio dos custos diretos e indiretos ocorre quando as empresas conseguem integrar o controle desses gastos em um único sistema de gestão. Isso exige a implementação de práticas como a definição rigorosa de centro de custos e centros de lucratividade, a utilização de softwares de contabilidade gerencial e a capacitação da equipe para entender a importância de categorizar corretamente cada despesa. Um sistema integrado permite cruzar dados, identificar relações de causa e efeito e visualizar com clareza o impacto de cada decisão nas demonstrações financeiras.

Além da tecnologia, a cultura organizacional também desempenha um papel vital. É fundamental criar um ambiente onde todos, desde a diretoria até os colaboradores, compreendam que um gasto aparentemente pequeno pode, somado a outros custos indiretos, ter um impacto relevante na saúde financeira. Ao promover essa conscientização e alinhar todos em torno da importância de um controle rigoroso e inteligente, a empresa não apenas reduz desperdícios, mas também ganha agilidade para reinvestir recursos nas áreas que realmente geram valor, impulsionando a inovação e a competitividade no mercado.

Em resumo, dominar a diferenciação entre custos diretos e indiretos não é apenas uma obrigação contábil, mas um dos pilares para a construção de um negócio enxuto, lucrativo e preparado para enfrentar os desafios do futuro. Ao tratar cada tipo de custo com a devida importância e rigor, a empresa transforma dados contábeis em insights poderosos que norteiam seu crescimento sustentável e sua longevidade.

AULA 2 | CUSTOS DIRETOS E INDIRETOS

Grupo de Estudantes desta Disciplina: https://chat.whatsapp.com/GIsnZPqJit2EW9zZmSd702 Compre livros pelo link e ajude o ...