Depreciação Acumulada É Ativo Circulante Ou Não Circulante

A depreciação acumulada é ativo circulante ou não circulante e a resposta correta é essencial para o entendimento fiel das demonstrações financeiras de uma empresa.

O que é depreciação acumulada e para que serve

A depreciação acumulada representa o total de custos de depreciação de um ativo desde a sua aquisição, sendo uma espécie de "conta de reserva" que reduz o valor histórico do bem ao longo do tempo. Ela funciona como um mecanismo contábil que reflete o desgaste, a obsolescência ou a diminuição do valor útil de máquinas, veículos, mobiliário e outros ativos permanentes. Ao contrário de despesas, que são reconhecidas no resultado de um único período, a depreciação acumulada distribui o custo do ativo em diversas demonstrações ao longo de sua vida útil, permitindo que a organização atribua a sua utilização de forma proporcional.

Na prática, quando uma empresa compra um equipamento por um valor determinado, esse valor não é inteiramente expensado no mês seguinte, mas sim lançado como ativo e reduzido gradualmente através da depreciação. A depreciação acumulada é justamente o somatório desses reduções, sendo apresentada na contabilidade como um crédito em relação ao ativo de origem, o que resulta no valor contábil líquido do bem. Entender como esse conceito se encaixa na estrutura do balanço patrimonial é fundamental para analistas, investidores e gestores tomarem decisões embasadas.

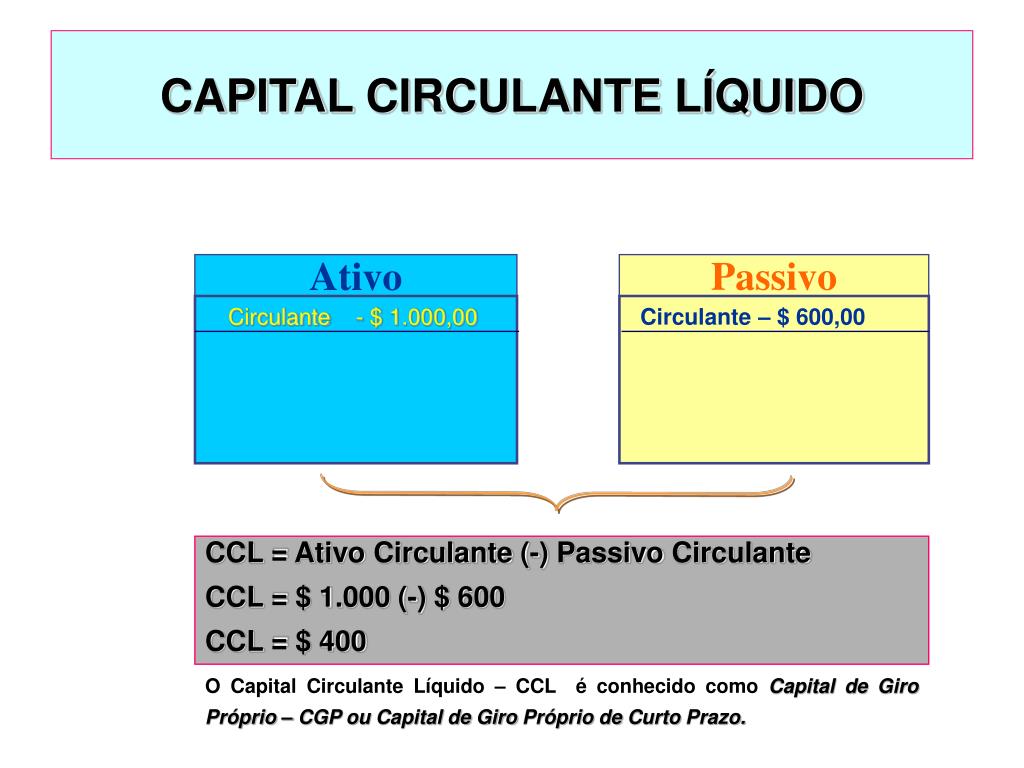

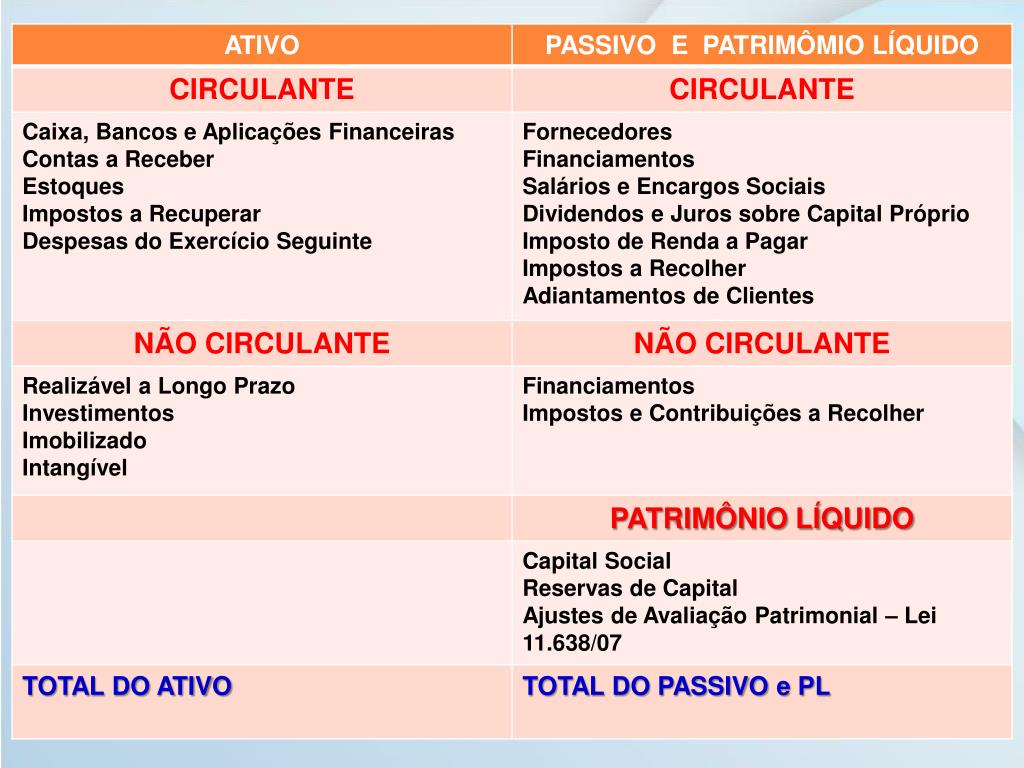

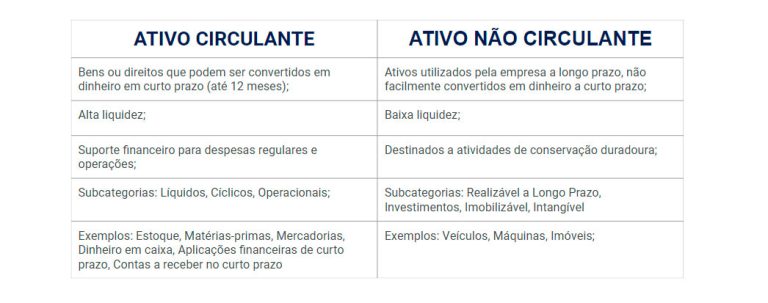

Ativo circulante versus ativo não circulante: a classificação correta

No balanço patrimonial, os ativos são divididos em circulantes e não circulantes, sendo essa classificação baseada na disponibilidade e no prazo de conversão em caixa. Um ativo circulante é aquele que pode ser convertido em dinheiro ou consumido no curto prazo, geralmente em até um ano, enquanto um ativo não circulante tem um horizonte de uso prolongado e não se destina à venda ou liquidação imediata.

Diante dessa premissa, a depreciação acumulada deve ser tratada como parte do ativo não circulante, pois está diretamente vinculada a ativos de longa duração, como propriedades, equipamentos e veículos. Esses bens são justamente os que sofrem o processo de depreciação ao longo de anos, e por isso a reserva de depreciação acompanha a classificação desses ativos, sendo apresentada no lado do passivo ou do ativo do balanço de forma a reduzir o valor brutamente registrado.

Apresentação na demonstração financeira: forma e localização

Na demonstração de ativos não circulantes, o valor contábil de um bem é calculado subtraindo o valor residual pelo valor de venda ou descarte, levando em consideração a depreciação acumulada. Isso significa que o campo "valor contábil" já incorpora o impacto da depreciação acumulada, sendo expresso da seguinte forma: Valor de Aquisição – Depreciação Acumulada – Valor Residual. Dessa forma, a depreciação acumulada não é vista como uma despesa à parte, mas como um ajuste que reflete a perda de valor do ativo ao longo do tempo.

Na prática, isso significa que, ao invés de aparecer um único valor bruto, o relatório financeiro apresenta o custo histórico e depois o valor líquido, já deduzido a partir da depreciação acumulada. A linha de demonstração pode incluir ainda a depreciação do ano, que compõe o total da acumulada, sendo detalhada em notas explicativas ou em demonstrações auxiliares. Para o investidor, entender essa apresentação é essencial para avaliar a saúde financeira e o verdadeiro portfólio de ativos de uma empresa.

Equivalente em ativos imobilizados: um caso comum

Um dos exemplos mais claros de depreciação acumulada como parte de ativo não circulante está nos imobilizados, como prédios, máquinas e equipamentos. Quando falamos em ativo imobilizado, normalmente tratamos de bens de grande porte, com vida útil prolongada e valor elevado, justamente aqueles que mais sofrem depreciação acumulada ao longo dos anos.

- Exemplo prático: Uma fábrica compra uma máquina por R$ 500 mil, com vida útil estimada de 10 anos e valor residual de R$ 50 mil. A depreciação anual será de R$ 45 mil, e a depreciação acumulada, ao final de cinco anos, será de R$ 225 mil, reduzindo o valor contábil da máquina para R$ 275 mil.

- Classificação: Mesmo que a máquina seja essencial para as operações diárias, ela não se torna um ativo circulante, pois não se destina à venda nem à conversão em caixa em curto prazo, reforçando a ideia de que a depreciação acumada também faz parte desse grupo.

Perguntas frequentes e cuidados contábeis

Muitas pessoas se confundem ao pensar que a depreciação acumulada poderia ser um ativo circulante por estar relacionada a perdas de valor, mas isso não se sustenta quando analisamos a natureza do bem e do ajuste. É importante lembrar que a depreciação acumulada não gera caixa, nem representa um recurso disponível, ao contrário de estoques ou aplicações financeiras, que seriam classificados como circulantes.

Outro ponto relevante está na forma como as normas contábeis tratam o tema, exigindo que a depreciação seja reconhecida de forma sistemática e proporcional, refletindo o uso real do ativo. Isso garante que o balanço patrimonial apresente uma imagem fiel da realidade econômica da organização. Portanto, a resposta para a pergunta "depreciação acumulada é ativo circulante ou não circulante" está alinhada com a lógica de que os ativos imobilizados, que sofrem esse tratamento, são classificados como não circulantes.

Conclusão sobre a classificação da depreciação acumulada

Portanto, a depreciação acumulada é ativo circulante ou não circulante e a resposta correta é que ela deve ser compreendida como parte integrante dos ativos não circulantes, especificamente no contexto dos imobilizados. Trata-se de um ajuste contábil que reflete a perda de valor dos bens de uso prolongado, sendo essencial para a correta apuração do valor líquido desses ativos no balanço patrimonial. Reconhecer essa natureza ajuda a evitar distorções na análise financeira e a manter a transparência nas demonstrações contábeis, garantindo que stakeholders e gestores tenham uma visão precisa da estrutura de ativos da empresa.

DEPRECIAÇÃO - ATIVO IMOBILIZADO

CURSO DE CONTABILIDADE BÁSICA ANIMADA LINK PARA AQUISIÇÃO: https://contabilidadeanimada.my.canva.site/ ...