Depreciação E Amortização

Compreender a depreciação e amortização é essencial para qualquer empresário, contador ou gestor que queira interpretar corretamente a saúde financeira de um empreendimento, pois esses conceitos traduzem a perda de valor dos ativos ao longo do tempo e garantem que os custos sejam alinhados com a geração de receita.

Definição de depreciação e amortização

A depreciação e amortização são mecanismos contábeis que distribuem o custo de um recurso ao longo de sua vida útil, refletindo o desgaste, a obsolescência ou a diminuição do valor econômico.

Enquanto a depreciação geralmente se aplica a bens móveis e imobilizados, como máquinas, veículos e equipamentos, a amortização costuma se referir a direitos intangíveis, como patentes, marcas, software e licenças, sendo ambas formas de custo não monetário reconhecido no período em que o ativo contribui para a atividade econômica.

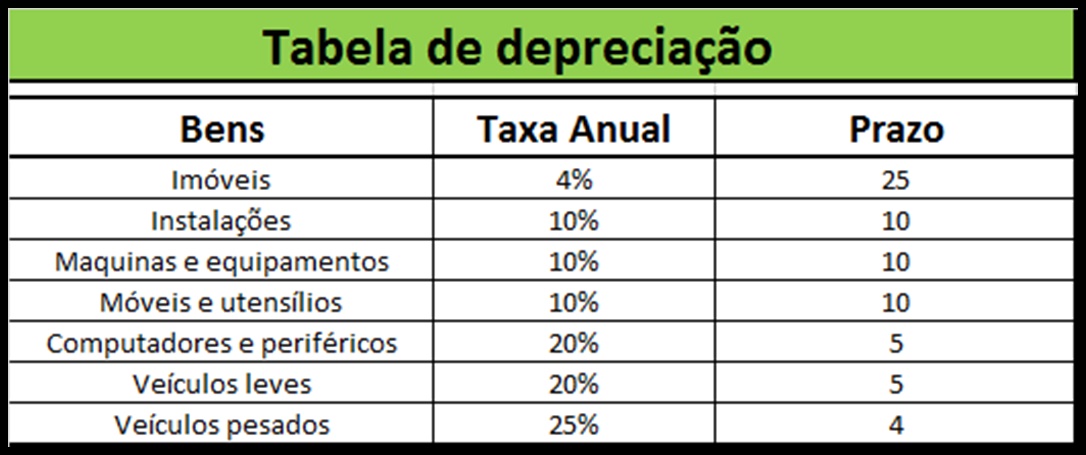

Como funciona a depreciação

A depreciação transforma o valor de aquisição de um bem em despesas periódicas, alinhando o custo à capacidade de produção ou uso ao longo dos anos.

Existem diversos métodos, sendo o mais comum o método da linha reta, que divide o custo do ativo, menos o valor residual, pelo número de anos úteis, gerando uma depreciação constante; já o método da alíquota acelerada aplica taxas maiores nos primeiros anos, refletindo a maior utilização e deterioração inicial.

- Método da linha reta: simplicidade e previsibilidade.

- Método das unidades produzidas: atrela a depreciação à utilização real.

- Método da alíquota acelerada: maior reconhecimento de custos nos primeiros períodos.

Como funciona a amortização

A amortização opera de forma análoga, mas foca ativos sem físico, garantindo que direitos e benefícios sejam repartidos ao longo do período em que geram lucro.

Para ativos com vida útil determinada, como um software com validade de cinco anos, o custo é rateado mensalmente ou anualmente; jamais se deve amortizar ativos de valor duradouro sem fim legal, pois isso distorce a demonstração de resultados.

- Direitos autorais e propriedade intelectual.

- Franchising e concessões.

- Software em desenvolvimento ou em uso.

Diferenças práticas entre depreciação e amortização

A distinção entre depreciação e amortização reside na natureza do bem e na forma como se reconhece o custo.

Enquanto a depreciação lida com ativos tangíveis sujeitos a desgaste físico e à ação do tempo, a amortização lida com intangíveis, cujo valor pode depender de validade legal, tecnologia ou mercado; ambas reduzem o resultado antes dos impostos, mas a escolha do método e do prazo pode influenciar fluxo de caixa, alíquotas e tomada de decisão estratégica.

Impacto no resultado e no planejamento

O tratamento contábil de depreciação e amortização afeta diretamente lucros, demonstrações de fluxo de caixa e índices de alavancagem, sendo crucial alinhar políticas internas às normas contábeis e exigências fiscais.

Um planejamento cuidadoso evita distorções, possibilitando comparativos consistentes ano a ano, além de embasar decisões de reinvestimento, renovação de contratos e aquisições, pois ativos com baixa depreciação podem ser priorizados enquanto direitos com vencimento próximo exigem renovação ou desoneração antecipada.

Dicas para melhorar o controle

Organizar registros detalhados, revisar periodicamente prazos e valores residuais e utilizar software especializado são atitudes que transformam depreciação e amortização de tema abstrato em ferramenta de gestão transparente.

- Mantenha um cadastro com data de aquisição, custo, vida útil e método aplicado.

- Reveja a vida útil e o valor residual conforme mudanças tecnológicas ou mercado.

- Alinhe a política de provisão às práticas contábeis internacionais ou normas locais.

Dominar a depreciação e amortização é um diferencial competitivo, pois garante que as contas sejam tratadas com precisão, protege a reputação perante stakeholders e permite uma gestão financeira sólida, antecipando riscos e aproveitando oportunidades com base em dados reais e confiáveis.

AMORTIZAÇÃO, DEPRECIAÇÃO E EXAUSTÃO: SAIBA A DIFERENÇA!

Você sabe o que é amortização, depreciação e exaustão? Sabe qual a diferença entre cada um desses termos contábeis?