Despesas De Capital E Correntes

Uma compreensão clara sobre despesas de capital e correntes é essencial para qualquer gestor, empreendedor ou profissional de finanças que queira organizar os fluxos de caixa e planejar o futuro da empresa ou do projeto.

O que são despesas de capital e por que importam

No universo da contabilidade e da gestão financeira, as despesas de capital referem-se aos recursos gastos com a obtenção ou melhoria de ativos permanentes de uma empresa, ou seja, aquivos que vão durar mais de um ano e são fundamentais para a operação contínua do negócio. Essencialmente, trata-se de investimentos feitos hoje para gerar benefícios e receitas amanhã, como a compra de máquinas pesadas, a construção de novas fábricas, a aquisição de tecnologia de ponta ou a reforma de um imóvel próprio.

Essas despesas diferem radicalmente das despesas operacionais, pois não são consumidas no curto prazo, mas sim incorporadas ao valor do ativo e amortizadas ao longo do tempo. O principal objetivo por trás das despesas de capital é a expansão, modernização ou manutenção da capacidade produtiva, o que pode se traduzir em maior eficiência, redução de custos ou abertura de novas linhas de negócios. Por isso, avaliar se um gasto deve ser classificado como capital é crucial, pois essa decisão impacta diretamente os demonstrações financeiras, o cálculo do EBITDA e a forma como o lucro é reconhecido ao longo dos anos.

Exemplos típicos de despesas de capital

Para facilitar a identificação, existem alguns cenários comuns que costumam ser classificados como despesas de capital em diversas organizações. Um deles é a compra de equipamentos industriais ou tecnológicos com vida útil superior a um ano, como máquinas CNC, servidores de dados ou softwares empresariais personalizados. Outro exemplo relevante é o investimento em melhorias em infraestrutura, como reformas em galpões, instalação de novos sistemas de refrigeração ou aquisição de veículos empresariais para a frota da empresa.

Também é comum classificar como capital despesas relacionadas a licenças de software de longo prazo, custos de desenvolvimento de novos produtos (quando capitalizáveis) e projetos de engenharia que visam a criação de novos ativos intangíveis ou físicos. Entender esses cenários ajuda a garantir que os registros contábeis estejam alinhados com as normas contábeis e boas práticas de governança, evitando problemas futuros com auditoria ou fiscalização.

Como as despesas de capital afetam o caixa e o planejamento

Uma das maiores características das despesas de capital é o seu impacto financeiro de longo prazo, que normalmente exige um grande desempenho inicial de caixa. Por isso, o planejamento de tesouraria precisa ser meticuloso, pois esses gastos podem representar um bloqueio significativo de recursos que poderiam ser utilizados em outras frentes do negócio, como marketing ou contratação de pessoal.

É fundamental que gestores utilizem ferramentas de análise de investimento, como o VPL (Valor Presente Líquido) ou o TIR (Taxa Interna de Retorno), para avaliar a viabilidade econômica de cada aplicação em capital. Um bom planejamento também envolve a criação de reservas específicas para substituição de ativos ou renovações de ciclo, garantindo que a empresa não terá surpresas financeiras ao enfrentar decisões de longo prazo.

Despesas de correntes: o contraponto essencial

Em contraste com as despesas de capital, as despesas de correntes são aquelas relacionadas à manutenção das atividades diárias da empresa e têm duração curta, sendo integralmente reconhecidas no período em que ocorrem. Exemplos clássicos incluem custos com matéria-prima, salários de funcionários, aluguel de imóveis, energia elétrica, marketing e viagens a negócios, que aparecem diretamente no resultado operacional e afetam o lucro líquido do mês ou do ano.

Essa distinção é crucial para a análise de saúde financeira, pois enquanto as despesas de capital geram ativos ao longo do tempo, as despesas de correntes impactam imediatamente o fluxo de caixa e a liquidez da organização. Um equilíbrio saudável entre ambas as categorias permite que a empresa invista no futuro sem comprometer a estabilidade operacional do dia a dia, garantindo assim sua sustentabilidade a curto, médio e longo prazo.

Como classificar corretamente para não errar de conta

A correta classificação entre despesas de capital e correntes pode parecer simples, mas apresenta desafios práticos, especialmente em gastos de valor moderado ou com características híbridas. Um critério fundamental para essa definição é a duração da vida útil do bem ou benefício obtido: se for superior a um ano, tende a ser classificado como capital, desde que atenda a outros requisitos, como o aumento da capacidade ou a melhoria da qualidade dos ativos.

Além disso, a materialidade e a intenção de uso são importantes. Um software de edição de vídeo pode ser despesa corrente se for utilizado anualmente e não tiver um valor significativo, mas se for uma licença perpétua de um sistema ERP, ele deve ser tratado como capital. Manter critérios claros e documentados ajuda a evitar distorções contábeis e garante que os indicadores de performance, como o retorno sobre investimento, sejam calculados com precisão.

Dicas práticas para gerenciar ambos os tipos de despesa

Uma das melhores formas de administrar despesas de capital e correntes é estabelecer políticas internas detalhadas que orientem a equipe de compras e assegurem a aderência às normas contábeis. Essas diretrizes devem conter critérios claros de classificação, limites de autorização por cargo e um fluxo de aprovação alinhado com o orçamento anual, evitando decisões pontuais que possam comprometer a saúde financeira a longo prazo.

Utilizar tecnologias de gestão financeira, como softwares de ERP, também facilita a vida, pois permite categorizar os lançamentos em tempo real, gerar relatórios de custos por categoria e acompanhar o status de cada investimento de capital. Com esses dados em mãos, fica muito mais simente identificar padrões, medir a rentabilidade de projetos de longo prazo e ajustar estratégias para alavancar o crescimento de forma sustentável e consciente.

Portanto, dominar a diferença entre despesas de capital e correntes não é apenas uma questão de rigor contábil, mas sim um dos pilares para uma gestão financeira sólida, transparente e focada em resultados duradouros.

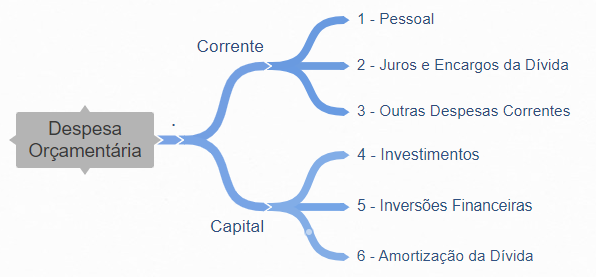

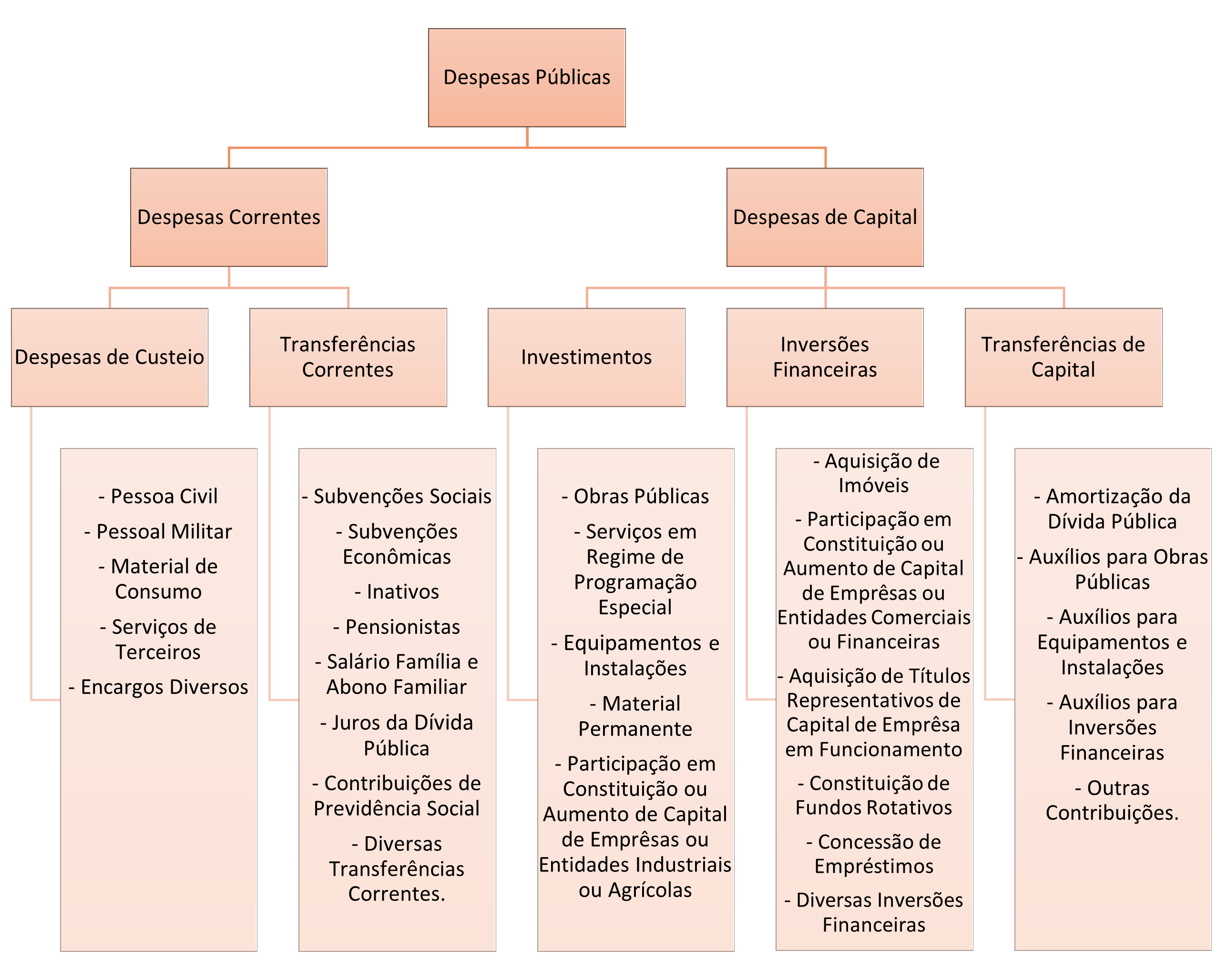

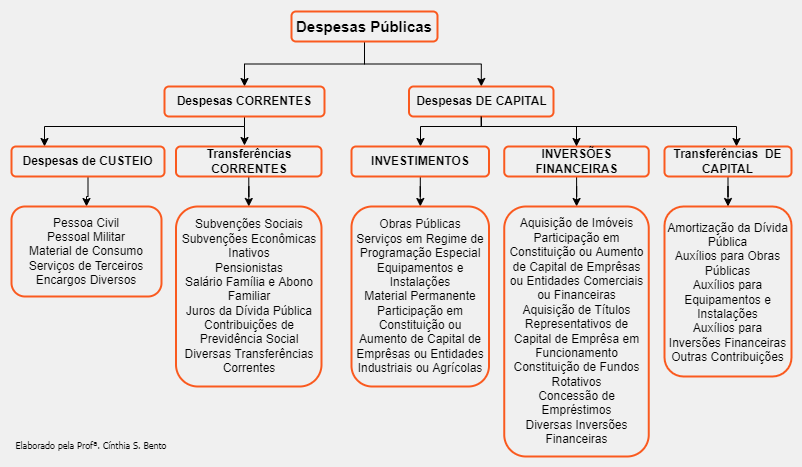

Despesas Públicas. Despesas orçamentárias e extraorçamentárias. Despesas correntes e de capital.

Slides desta aula: https://professorquintino.com.br/slides/pq0426pwp.pdf Site do Professor Quintino: ...