Diferença De Cdi E Cdb

Quando se trata de entender a diferença de CDI e CDB, é importante lembrar que ambos são instrumentos de renda fixa muito populares entre investidores que buscam segurança e previsibilidade em suas aplicações.

O que é CDI e como esse indicador define o mercado de juros

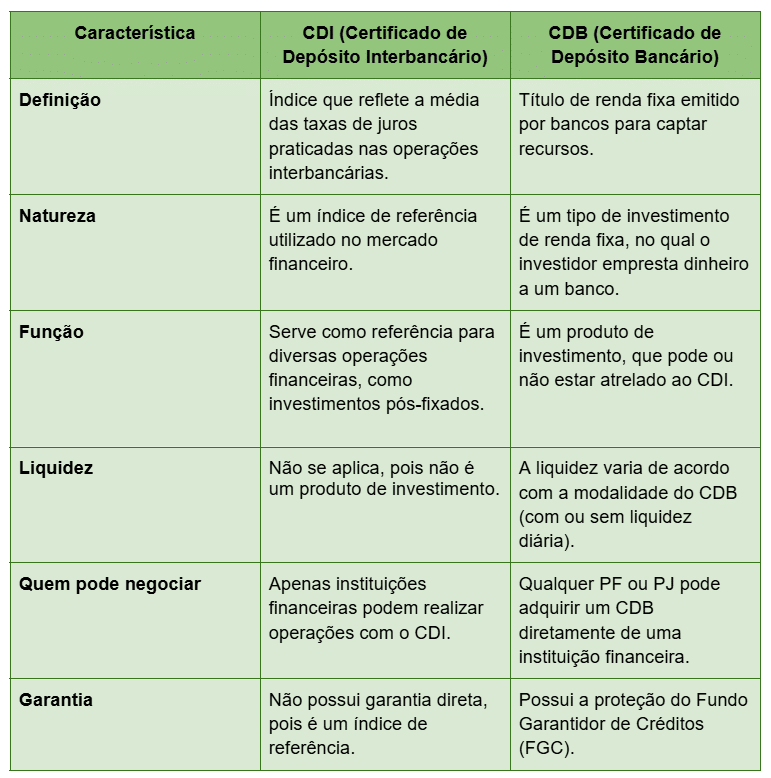

O CDI, ou Certificate of Deposit Index, é basicamente a taxa média de juros cobrada no mercado de empréstimos entre instituições financeiras, ou entre uma instituição e o Banco Central. Ele funciona como uma espécie de “taxa de câmbio” para o dinheiro, refletindo o custo de se obter crédito no curto prazo. Por ser uma referência livremente negociada entre bancos, o CDI costuma ser um dos principais indicadores de juros básicos da economia e um parâmetro usado para precificar diversos outros produtos financeiros. Por isso, acompanhar o CDI é fundamental para entender a trajetória da Selic e a postura monetária, pois ele costuma se mover na mesma direção, ainda que com dinâmicas próprias no curto prazo.

Uma das vantagens de acompanhar o CDI é que ele costuma ser mais ágil e flexível do que a taxa básica de juros oficial, refletindo com mais rapidez as mudanças de cenário. Ele surge naturalmente das negociações diárias entre as instituições e, por isso, costuma ser um parâmetro transparente e amplamente utilizado em contratos, especialmente em aplicações de renda fixa que se atrelam a essa base. Saber disso ajuda a interpretar a rentabilidade real de diversos investimentos, pois muitos produtos se comparam diretamente com o CDI para definir seu prêmio de risco, sua taxa de juros ou seu retorno esperado.

O que é CDB e as vantagens de aplicar nesse título de renda fixa

O CDB, ou Certificate of Deposit Bankário, é um título de dívida emitido por bancos que paga juros pré-determinados ao investidor durante um período definido. Ele funciona basicamente como um empréstimo que você concede a uma instituição financeira, que se compromete a devolver o valor principal no vencimento, acrescido dos juros combinados. Por ser lastreado em créditos bancários, o CDB costuma oferecer uma relação risco x retorno atraente, especialmente para quem busca estabilidade e previsibilidade ao longo do tempo.

Uma das características mais interessantes do CDB é a ampla variedade de formatos e prazos disponíveis no mercado, desde aplicações de curto prazo até as mais longas, com diferentes regras de pagamento de juros, como prefixadas, pós-fixadas ou atreladas a um índice, como o CDI. Além disso, é possível encontrar CDB com garantia em títulos públicos ou lastro em créditos diversos, o que costuma aumentar a segurança do investimento. Essas características permitem que investidores de diferentes perfis encontrem opções que se alinhem com seus objetivos, prazos e tolerância ao risco.

Diferença de CDI e CDB: entenda as principais distinções

A principal diferença de CDI e CDB reside no fato de o primeiro ser uma taxa de juros e o segundo ser um produto de investimento. Enquanto o CDI funciona como uma referência, uma “taxa básica” que mede o custo do dinheiro entre instituições, o CDB é aplicação propriamente dita, ou seja, o dinheiro do investidor é emprestado a um banco que paga juros com base em alguma dessas taxas, podendo ser CDI, Selic ou uma taxa fixa. Portanto, o CDI não pode ser comprado diretamente, ao passo que o CDB sim, sendo uma das vias de acesso à renda fixa para muitos brasileiros.

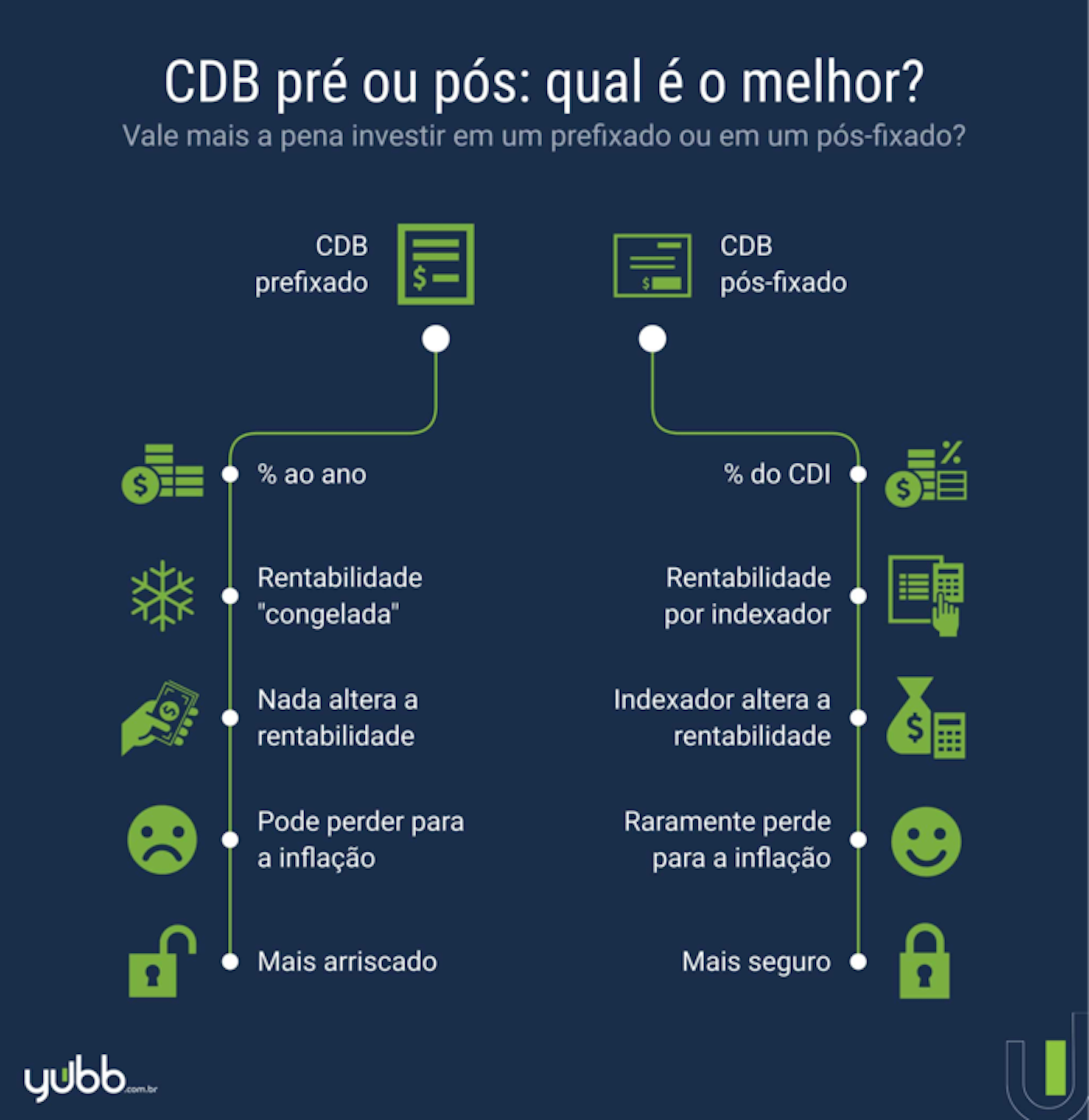

Na prática, um CDB pode ser prefixado, ou seja, pagar uma taxa de juros fixa desde o início, independentemente da variação do CDI ao longo do tempo. Nesse cenário, a diferença entre CDI e CDB é clara: o primeiro reflete o movimento da taxa de juros da economia, enquanto o segundo oferece um retorno conhecido antecipadamente, desde que mantido até o vencimento. Já o CDB pós-fixado costuma acompanhar a evolução do CDI, oferecendo uma rentabilidade atrelada a essa base, o que permite maior transparência e comparação com outras aplicações.

Para quem serve investir em CDI ou em CDB

Investir no CDI, propriamente dito, não é possível para o investidor final, pois trata-se de uma taxa de juros de mercado. Porém, existem fundos de investimento, como fundos DI e fundos de renda fixa, que têm exposição direta ao CDI, permitindo que o investidor participe dessa taxa de forma indireta. Já o CDB é acessível diretamente a pessoas físicas, especialmente por meio de corretoras e bancos, sendo indicado para quem busca uma aplicação segura, com previsibilidade de fluxo de caixa e proteção parcial contra riscos sistêmicos, desde que respeitado o limite de garantia do FGC.

Na hora de escolher entre expor parte do portfólio em ativos mais ligados ao CDI ou optar por um CDB, o investidor deve avaliar seu horizonte de tempo, necessidade de liquidez e tolerância a volatilidade. O CDI, como índice, costuma ter menor risco de crédito, pois envolve múltiplas instituições, mas o CDB oferece a vantagem de um contrato único com um banco, podendo vir acompanhado de benefícios como garantias adicionais. Por isso, muitos investidores optam por diversificar entre ambos, alocando recursos em aplicações de diferentes naturezas para equilibrar segurança, rentabilidade e flexibilidade.

Dicas para comparar CDB e escolher a melhor estratégia

Na hora de comparar CDB com outras aplicações, preste atenção não apenas na taxa divulgada, mas também nos prazos, regras de pagamento de juros (se são prefixados, pós-fixados ou atrelados ao CDI), garantias oferecidas e a reputação da instituição emissora. O CDB com garantia em títulos públicos, por exemplo, tende a ser mais seguro, enquanto um CDB prefixado pode ser mais interessante em cenários de queda de juros, pois “trava” a rentabilidade desde o início. Analisar o “líquido” após impostos e considerar a tributação progressiva é outro fator essencial para não surpresas no retefinal.

Entender a diferença de CDI e CDB também ajuda a montar uma estratégia mais inteligente, especialmente em momentos de incerteza econômica. Para quem busca maior segurança, aplicativos com rentabilidade atrelada ao CDI são ideais, pois acompanham a tendência geral de juros e oferecem maior liquidez em muitos casos. Por outro lado, quem pode deixar o dinheiro render por mais tempo e busca um retorno previsível pode se beneficiar de um CDB bem estruturado, aproveitando as vantagens de estar exposto a um empréstimo a banco com prazo definido. O equilíbrio entre esses dois é a chave para um portfólio de renda fixa sólido e alinhado aos seus sonhos.

Conclusão

Dominar a diferença de CDI e CDB é um passo decisivo para navegar com segurança pelo mundo da renda fixa, pois permite escolher entre uma referência de mercado e um produto financeiro concreto, alinhado a seus objetivos e perfil de risco. Ao integrar esses dois conceitos na sua estratégia de investimento, você ganha flexibilidade para construir uma carteira equilibrada, protegendo o capital enquanto busca retorno consistente ao longo do tempo.

DIFERENÇA ENTRE CDB e CDI

PEGUE SEU PRESENTE AQUI: http://dominesuasfinancas.com.br/investindosemmedo ASSISTA AO VÍDEO "CORRETORAS: ...