Diferença Do Lucro Real E Presumido

A diferença do lucro real e presumido é um dos temas mais importantes para quem precisa entender como funciona a tributação das empresas no Brasil.

O que é lucro real e como ele é calculado

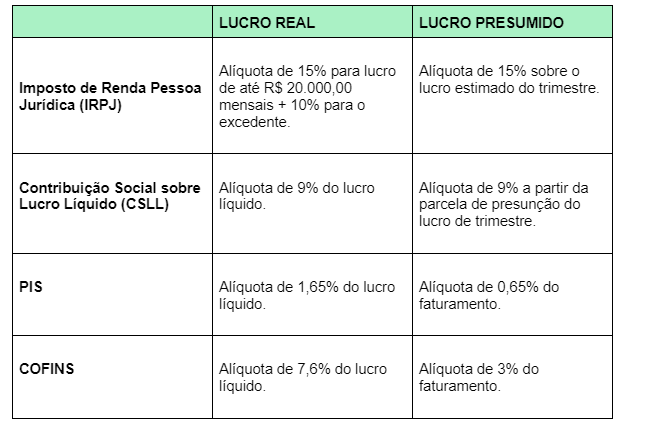

O lucro real é um regime de apuração do resultado tributário que incide sobre o faturamento líquido da empresa, subtraindo-se todos os custos, despesas e provisões admitidas pela legislação fiscal. Neste regime, apenas o que efetivamente sobra, ou seja, o lucro líquido contábil ajustado, é tributado, sendo considerado para fins de cálculo do imposto sobre a renda das pessoas jurídicas (IRPJ) e, em alguns casos, do contribuinte social (CSLL). A principal característica é a exigência de que a empresa possua contabilidade completa e elabore demonstrações financeiras oficiais, como balanço patrimonial e demonstração de resultado do exercício, para comprovar os valores declarados perante a Receita Federal.

Na prática, o lucro real exige maior atenção burocrática, pois envolve o preenchimento de formulários complexos e a apresentação de documentação robusta que justifique cada dedução. Ele é mais indicado para empresas de médio e grande porte, que já possuem estrutura contábil consolidada, pois permite uma gestão financeira mais precisa e o aproveitamento de créditos tributários relativos a custos e despesas dedutíveis. Porém, o empresário deve estar atento às regras de contingência, pois o pagamento do imposto depende da existência de caixa disponível, o que pode ser um desafio em momentos de baixa liquidez.

O que é lucro presumido e sua base de cálculo

O lucro presumido funciona como uma alternativa mais simples, na qual a base de cálculo do imposto não parte do resultado contábil, mas de uma receita bruta presumida, fixada em percentuais variados conforme o tipo de atividade exercida. Dessa forma, a empresa não precisa comprovar todos os seus custos e despesas, bastando apenas aplicar a alíquota correspondente sobre a receita bruta reconhecida, seja ela medida pelo faturamento ou, em algumas situações, pelo faturamento menos certos descontos específicos.

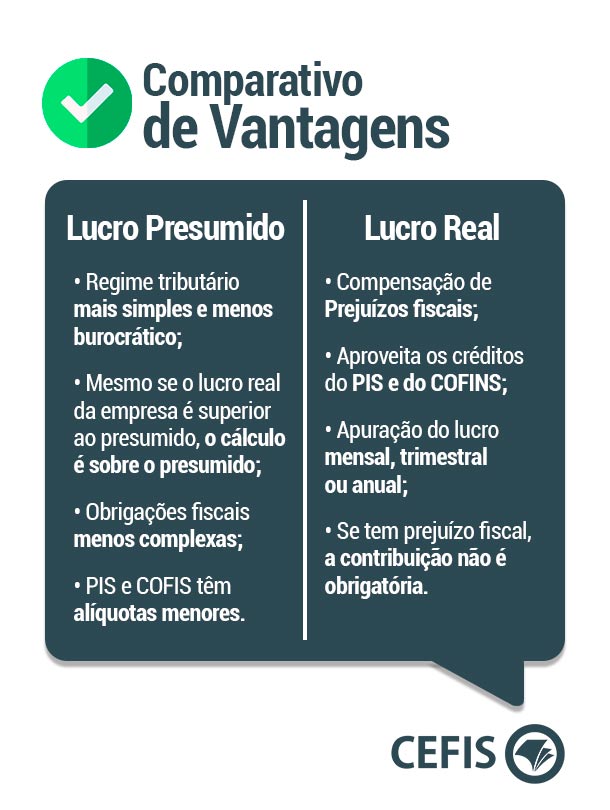

Essa modalidade tem como principal vantagem a simplicidade e a previsibilidade, porque o empreendedor já sabe, desde o início, qual será a carga tributária mensalmente, facilitando o planejamento de caixa. Ela é geralmente mais indicada para microempreendedores individuais (MEIs), pequenos negócios e algumas médias empresas que optam por esse regime dentro dos limites previstos na legislação. No entanto, é preciso considerar que, em certos cenários, o lucro presumido pode ser mais oneroso que o lucro real, especialmente quando as margens de custo são muito elevadas, pois o cálculo não leva em conta a estrutura de despesas efetiva de cada empresa.

Regimes de tributação e requisitos para optar

A escolha entre lucro real e lucro presumido está diretamente ligada ao enquadramento tributário da empresa, ao seu porte e à natureza da atividade exercida. No âmbito do Imposto sobre a Renda, apenas as pessoas jurídicas podem adotar o lucro real, enquanto o lucro presumido pode ser utilizado por empresários individuais, MEIs e algumas sociedades empresariais, sempre respeitando os limites de faturamento e requisitos específicos de cada categoria.

Além disso, é fundamental observar que a legislação estabelece regras de transição e requisitos administrativos para a adoção de cada regime. Por exemplo, a mudança do lucro presumido para o lucro real deve ser comunicada à Receita Federal em determinado prazo, e a partir daquele momento a empresa passa a seguir as regras de apuração, dedução e pagamento do IRPJ e CSLL de forma diferente. Por isso, a análise criteriosa das demonstrações financeiras e o acompanhamento orientado de um profissional são essenciais para evitar surpresas fiscais.

Como escolher entre lucro real e lucro presumido

Na hora de decidir entre lucro real e lucro presumido, o empresário deve avaliar não apenas o faturamento, mas também a estrutura de custos e despesas da empresa. Se ela tem poucos gastos dedutíveis ou uma margem de lucro sobre os custos muito baixa, o lucro presumido pode proporcionar uma carga tributária menor e maior simplicidade. Por outro lado, quando as despesas são elevadas e comprovadas, o lucro real permite o abatimento integral desses valores, o que pode reduzir significativamente o base de cálculo do imposto.

Outro fator relevante é a previsibilidade do fluxo de caixa. No lucro real, o pagamento do imposto depende do lucro efetivo, o que pode ser um desafio em meses de baixa produção, enquanto no lucro presumido as parcelas são calculadas sobre a receita, oferecendo maior certeza das obrigações financeiras. Além disso, é preciso considerar futuras necessidades de acesso a crédito, financiamentos ou parcerias, pois algumas instituições financeiras e investidores costumam solicitar demonstrações contábeis detalhadas, o que pode ser mais fácil de ser compilado no regime de lucro real.

Diferenças práticas no dia a dia da empresa

No cotidiano, a diferença do lucro real e presumido se reflete em processos internos, prazos e documentação exigida. O lucro real demanda um controle rigoroso de notas fiscais, registros contábeis, holerites, folhas de pagamento, demonstrativos financeiros e recolhimento de impostos em datas específicas, o que costuma exigir o apoio de contadores ou consultoria especializada. Já o lucro presumido costuma ter menos exigências documentais e uma burocracia mais enxuta, o que facilita a gestão para quem busca rapidez e foco no crescimento do negócio.

Além disso, a legislação e as alíquotas variam conforme o tempo de funcionamento da empresa e seu faturamento anual, o que pode influenciar a conveniência de um regime em detrimento do outro. Manter-se atualizado sobre essas regras e buscar orientação profissional ajuda o empresário a evitar multas, a aproveitar corretamente os créditos fiscais e a alinhar a estratégia tributária com os objetivos de longo prazo do negócio.

Conclusão sobre a importância de entender a diferença

Compreender a diferença do lucro real e presumido é essencial para tomar decisões estratégicas sobre a estrutura e a governança da empresa, pois impacta diretamente a saúde financeira e a conformidade perante a legislação.

Escolher o regime mais adequado exige análise cuidadosa dos números, das despesas e das perspectivas de crescimento, aliada a orientação especializada para garantir que a empresa esteja em conformidade e aproveitando da melhor forma possível os benefícios oferecidos por cada sistema.

Qual a diferença entre Lucro Real e Lucro Presumido | Entenda os impactos e a diferença de cada um

Baixe aqui SIMULADOR DE FORMAÇÃO DE PREÇO DE VENDA - LUCRO REAL: ...