Diferença Entre Cdi E Cdb

A diferença entre CDI e CDB é um dos primeiros tópicos que quem está começando a estudar investimentos no Brasil precisa entender, pois eles são fundamentais para construir uma carteira segura e rentável.

O que é o CDI e como ele funciona

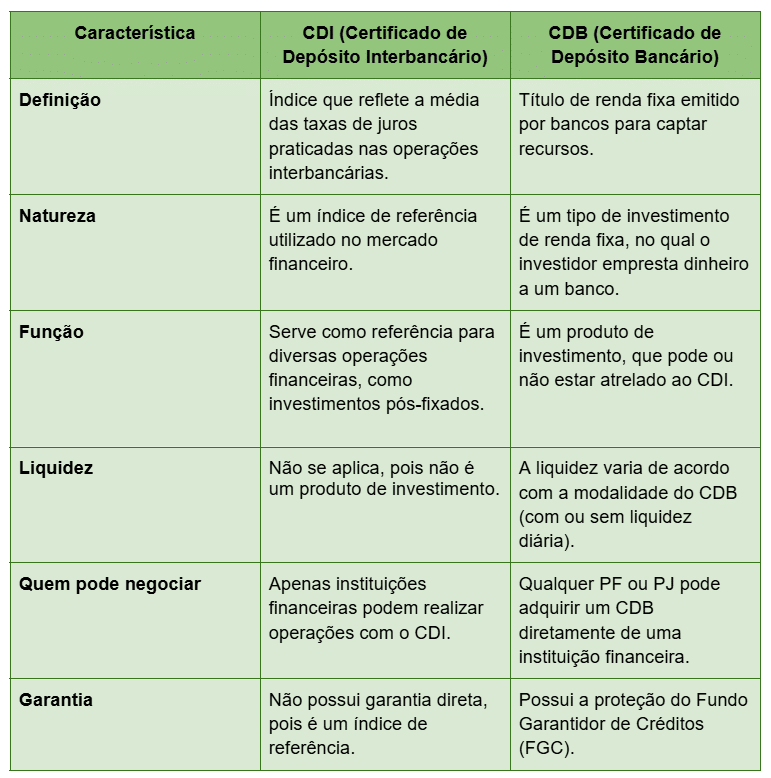

O CDI, ou Certificado de Depósito Interbancário, é uma taxa de juros básica que define o custo do dinheiro entre os bancos. Ele surge a partir do empréstimo de recursos financeiros que uma instituição bancária faz para outra, geralmente para cobrir déficits temporários de caixa. O CDI funciona como um indicador de liquidez no sistema financeiro e, por isso, serve de base para a composição de diversos outros produtos de renda fixa, sendo a principal referência para o cálculo de retornos em investimentos de curto prazo.

Na prática, o CDI é uma taxa diária que varia de acordo com a oferta e procura de dinheiro no mercado interbancário. Quando os bancos têm mais disponibilidade de recursos, a taxa tende a cair; quando há escassez, ela sobe. Por isso, investidores que acompanham a diferença entre CDI e CDB costumam observar o CDI como um termômetro da saúde financeira do sistema bancário. Ele é transparente, diário e amplamente utilizado como base para diversas aplicações, desde o clássimo título do banco até instrumentos mais complexos de renda fixa.

O que é o CDB e as vantagens de investir nele

O CDB, ou Certificado de Depósito Bancário, é um título de dívida emitido por bancos que paga juros pré-definidos ao final de um período determinado. Ele funciona como um empréstimo feito pelo investidor ao banco, que, em troca, se compromete a devolver o valor principal acrescido de juros na data de vencimento. Uma das grandes vantagens do CDB é a diversidade de prazos e regras de pagamento de juros, que podem ser prefixados, pós-fixados ao CDI ou híbridos.

Além disso, o CDB costuma oferecer uma proteção extra por meio do Fundo Garantidor de Créditos (FGC), que assegura até certo limite em caso de falência bancária, proporcionando maior tranquilidade aos investidores. Ao analisar a diferença entre CDI e CDB, percebe-se que o primeiro é a taxa básica usada como base de cálculo, enquanto o segundo é o produto concreto que pode ou não utilizar essa taxa para definir seus rendimentos. Investir em CDB permite planejar o futuro com diferentes combinações de rentabilidade e risco, dependendo do perfil de cada pessoa.

Diferença entre CDI e CDB: a rentabilidade e o risco

A principal diferença entre CDI e CDB reside no fato de que o CDI é uma taxa de juros média do mercado, já o CDB é um título que pode ser indexado a ela, mas também pode ter rentabilidade fixa. Quando um CDB é prefixado, o investidor já sabe exatamente quanto vai receber no futuro, independente das oscilações da taxa CDI. Já quando é pós-fixado, o retorno acompanha a variação da taxa CDI mais uma margem definida pela instituição financeira no momento da contratação.

Por isso, entender a diferença entre CDI e CDB ajuda a escolher o produto certo de acordo com a expectativa de juros e tolerância ao risco. Em cenários de alta de juros, um CDB prefixado pode ser mais vantajoso, pois garante uma taxa já definida. Em períodos de queda ou estabilidade, um CDB pós-fixado ao CDI pode se sair melhor, aproveitando a tendência de queda ou mantendo acompanhando a taxa de mercado. A chave está alinhar o produto com as metas financeiras e o horizonte de tempo.

Como escolher entre CDB e outras aplicações atreladas ao CDI

Quando se compara diretamente CDB com outras aplicações prefixadas, a decisão costuma passar pela análise de tributação e liquidez. O CDB tem a vantagem de ser isento de Imposto de Renda sobre o rendimento para investidores que aplicam por mais de 720 dias, desde que respeitado o limite do FGC por banco. Isso pode fazer dele uma das melhores opções para quem busca segurança e benefícios fiscais no médio e longo prazo.

Além disso, o CDB costuma ter uma taxa administrativa menor ou inexistente em comparação com fundos de investimento, o que ajuda a preservar a rentabilidade. Na hora de decidir se vale a pena investir em CDB ou em outra aplicação atrelada ao CDI, é essencial comparar não apenas a taxa de rendimento, mas também os prazos, as condições de resgate e a proteção do FGC. Uma boa estratégia pode ser combinar diferentes títulos para equilibrar segurança e retorno, aproveitando as particularidades de cada uma delas.

Para quem investir em CDB faz sentido

Investir em CDB faz mais sentido para pessoas que buscam estabilidade e previsibilidade de retorno, especialmente as que estão montando sua reserva de emergência ou planejando objetivos de médio prazo. Ao entender a diferença entre CDI e CDB, fica mais claro que existem opções seguras que podem ser adaptadas a diferentes perfis, desde o investidor conservador até aquele que busca uma rentabilidade superior com algum risco controlado.

Além disso, o CDB é um produto acessível, com diversas instituições oferecendo isenção de imposto para aplicações longo prazo e prazos variados para se adequar a diferentes necessidades. Seja para aposentadoria, compra de um imóvel ou educação dos filhos, há um CDB que pode ser ajustado ao objetivo. Portanto, estudar a relação entre a taxa CDI e as condições do CDB é um passo inteligente para tomar decisões mais assertivas no mundo dos investimentos.

Conclusão sobre a diferença entre CDI e CDB

Dominar a diferença entre CDI e CDB é um diferencial para quem quer construir uma estratégia de investimento sólida no Brasil. O CDI serve como base de cálculo e referência de mercado, já o CDB é o produto que pode ser pensado nela, oferecendo diversas possibilidades de rentabilidade e prazos. Saber como eles se relacionam ajuda a escolher aplicações alinhadas ao seu perfil, objetivos e momento de vida.

No fim das contas, a chave está estudar, comparar as opções e tomar decisões informadas. Com o entendimento claro da diferença entre CDI e CDB, você pode montar uma carteira equilibrada, segura e alinhada às suas metas financeiras, aproveitando oportunidades tanto em tempos de alta quanto de estabilidade da economia.

DIFERENÇA ENTRE CDB e CDI

PEGUE SEU PRESENTE AQUI: http://dominesuasfinancas.com.br/investindosemmedo ASSISTA AO VÍDEO "CORRETORAS: ...