Diferença Entre Hipoteca E Alienação Fiduciária

A diferença entre hipoteca e alienação fiduciária é um dos pontos mais importantes para quem está comprando um imóvel, financiando um empreendimento ou simplesmente buscando segurança jurídica ao entrar em contrato com instituições financeiras. Embora ambos serem mecanismos que garantem o cumprimento de obrigações, eles funcionam de maneiras radicalmente diferentes no ordenamento jurídico, especialmente no que diz respeito à propriedade e ao risco de perda do bem. Entender essas distinções evita dores de cabeça futuras, protege o patrimônio e permite escolher a estrutura mais adequada para cada tipo de operação, desde um simples empréstimo pessoal até grandes transações imobiliárias.

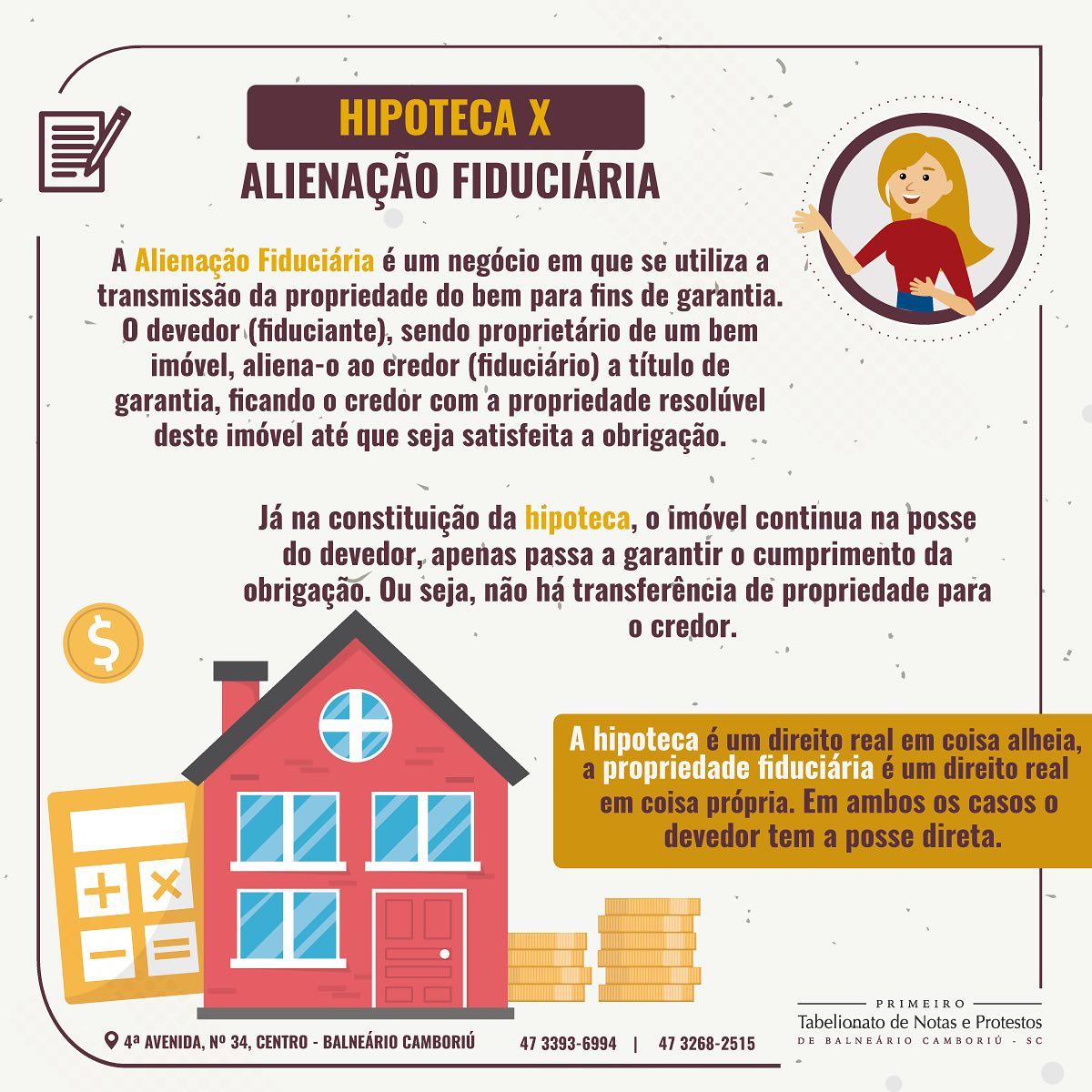

A natureza jurídica da hipoteca e o que ela garante

A hipoteca é um contrato real oneroso e solene que cria um direito real de garantia sobre um bem imóvel, destinado a assegurar a execução de uma obrigação futura ou contingente, como o pagamento de um empréstimo. Ao firmar esse contrato, o devedor mantém a propriedade do imóvel, mas concede ao credor o direito de exigir a venda do bem, por via judicial ou extrajudicial, caso não cumpra suas obrigações, devendo o valor líquido em preferência aos demais credores. Esse mecanismo é regulamentado pelo Código Civil e, em âmbito constitucional, encontra proteção em normas que vedam a onerosaidade e abusos de direito, assegurando clareza aos direitos e deveres de ambas as partes.

Na prática, a hipoteca costuma ser utilizada em financiamentos imobiliários tradicionais, bancos e instituições de crédito, pois proporciona ao credor uma garantia objetiva e de fácil execução, já que o bem imóvel está diretamente associado à dívida. O processo de constituição da hipoteca exige escritura pública e, necessariamente, o registro no cartório de registro de imóveis, o que confere segurança jurídica e torna o ato oposto à fraude contra credores. Diferentemente de outras garantias, a hipoteca não implica na transferência da posse ou do uso do bem ao credor, mantendo o devedor como proprietário titular, desde que honre seus compromissos contratuais e observe os prazos estipulados.

Aliança fiduciária: o modelo em que o bem segue sob responsabilidade do fiador

A alienação fiduciária, por sua vez, opera de forma distinta, pois envolve a transferência temporária da propriedade do bem, como um veículo, equipamento ou até mesmo imóveis, para uma instituição financeira fiduciária, que age como fiduciário, detendo o bem em nome próprio, mas em benefício do devedor. Nesse modelo, o crédito é concedido com base no valor do bem penhorado, mas a titularidade efetiva é retida pelo banco ou pela instituição até o débito ser quitado, o que a torna mais adequada para financiamentos de longo prazo e aquisição de bens de alto valor, como máquinas, veículos e equipamentos industriais.

Em termos práticos, a alienação fiduciária costuma ser mais abrangente em sua análise de risco, pois o credor não apenas tem o direito de penhora, mas também detém fisicamente o bem durante todo o contrato, reduzindo a chance de inadimplência e facilitando a recuperação do ativo em caso de calote. Contudo, isso implica também maior burocracia, pois exige contratos detalhados, registro em cartórios específicos e o cumprimento rigoroso de cláusulas que tratam de eventuais inadimplências, penhoras e o processo de devolução ou venda do bem. Essas características a tornam popular em operações empresariais, mas menos comum no crédito habitacional tradicional, onde a preferência recai justamente pela manutenção da posse pelo comprador.

Comparação direta: riscos, custos e consequências de inadimplência

Quando se faz uma análise comparativa, percebe-se que a principal diferença entre hipoteca e alienação fiduciária está na titularidade do bem e na forma como o credor pode agir em caso de inadimplência. Na hipoteca, o devedor continua dono e pode, inclusive, alugar ou usar o imóvel, desde que não o remova fisicamente do endereço, enquanto na alienação fiduciária o titular perde o direito de uso até o pagamento final, devendo devolver o bem ou aceitar sua venda para quitar a dívida. Essa distinção é crucial para quem busca conservar o controle sobre seus ativos, mas também para quem precisa de uma garantia mais segura e rápida de execução.

Do ponto de vista custo-benefício, a hipoteca tende a ser mais acessível em termos de taxas e exigências documentais, especialmente no mercado imobiliário, enquanto a alienação fiduciária pode incluir encargos adicionais relacionados ao manejo físico do bem, seguro obrigatório e eventuais custos de armazenamento ou manutenção durante o período de fiança. Em caso de atraso, a hipoteca permite ao devedor uma série de defesas judiciais e prazos para regularizar a situação, enquanto a alienação fiduciária permite ao credor buscar rapidamente a penhora e a venda do ativo, processo que pode ser mais rápido, mas também mais severo para o tomador. Por isso, estudar cuidadosamente as cláusulas contratuais e as implicações fiscais é essencial antes de firmar qualquer um desses regimes.

Quando optar por cada modelo e como evitar riscos

A escolha entre colocar um imóvel como garantia hipotecária ou optar pela alienação fiduciária de um veículo ou maquinário depende basicamente do tipo de ativo, do prazo da dívida e da relação de confiança com a instituição financeira. Para o comprador de casa própria, a hipoteca é a forma mais comum e equilibrada de financiamento, já que preserva o direito de uso e a propriedade enquanto honra as prestações. Para empresas que necessitam de maquinário pesado, a alienação fiduciária pode ser vantajosa, pois alinha o risco ao patrimônio investido e garante crédito com menor taxa de juros, alinhada ao valor real do equipamento.

Independentemente da opção escolhida, é fundamental buscar orientação jurídica e financeira especializada, revisar minuciosamente o contrato e se certificar de que todos os requisitos estão em conformidade com a legislação vigente. Verifique cláusulas de corretura, possibilidades de renegociação, prazos de carência e mecanismos de saída antecipada, que podem fazer toda a diferença no caso de mudanças de cenário econômico ou pessoal. Proteger o crédito e o bem móvel ou imóvel exige transparência, planejamento e atenção aos detalhes, fatores que garantem que a garantia seja um aliado e não uma armadilha no futuro financeiro.

Conclusão sobre as vantagens e desvantagens de cada garantia

Em síntese, a diferença entre hipoteca e alienação fiduciária reside na forma como o bem é tratado sob a ótica jurídica: um mantém a propriedade em mãos do devedor, enquanto o outro transfere temporariamente a titularidade para proteger o crédito. Cada modelo traz vantagens em termos de segurança, custo, agilidade e controle, sendo indicável para perfis e necessidades distintas. Quem busca segurança jurídica e acessibilidade no mercado imobiliário tende a se beneficiar da hipoteca, enquanto quem precisa de crédito para produção ou grandes investimentos no setor de bens móveis pode encontrar na alienação fiduciária uma solução mais alinhada às suas obrigações e expectativas. Estar bem informado é a chave para transformar garantias em instrumentos de confiança e crescimento, em vez de risco e surpresas desagradáveis.

Hipoteca e alienação fiduciaria: Entenda agora!

No vídeo de hoje vamos falar sobre: Hipoteca e alienação fiduciaria: Entenda agora! 0:40 | o que e hipoteca? 1:54 | o que e ...