Diferença Entre Lucro Real E Presumido

A diferença entre lucro real e presumido é uma das principais dúvidas de quem tem ou planeja abrir uma empresa no Brasil, pois ela define como e quando o imposto de renda sobre o lucro deve ser pago.

Enquanto o lucro real incide sobre o resultado líquido contábil ajustado, o lucro presumido aplica uma alíquota sobre uma base de cálculo formada por receitas ou despesas, dependendo do tipo de atividade. Entender qual opção é mais vantajosa para o seu negócio pode fazer toda a diferença no planejamento tributário e no fluxo de caixa anual.

O que é lucro real

O lucro real é o regime de cálculo do imposto de renda corporativo que incide sobre o lucro líquido contábil, após todos os ajustes previstos na legislação. Ele costuma ser mais indicado para empresas que possuem margens de lucro baixas ou que têm prejuízos contábeis, pois o pagamento do imposto pode ser diluído ao longo do tempo e compensado com prejuízos fiscais acumulados.

Neste regime, a empresa deve observar o calendário de pagamento, com parcelamento em até quatro vezes, sendo a primeira normalmente em abril e as demais em meses subsequentes. O lucro real exige um controle contábil rigoroso, já que a base de cálculo é o resultado líquido contábil corrigido, o que inclui itens como depreciação, amortização, reservas de provisão e outros ajustes específicos.

Como funciona o lucro presumido

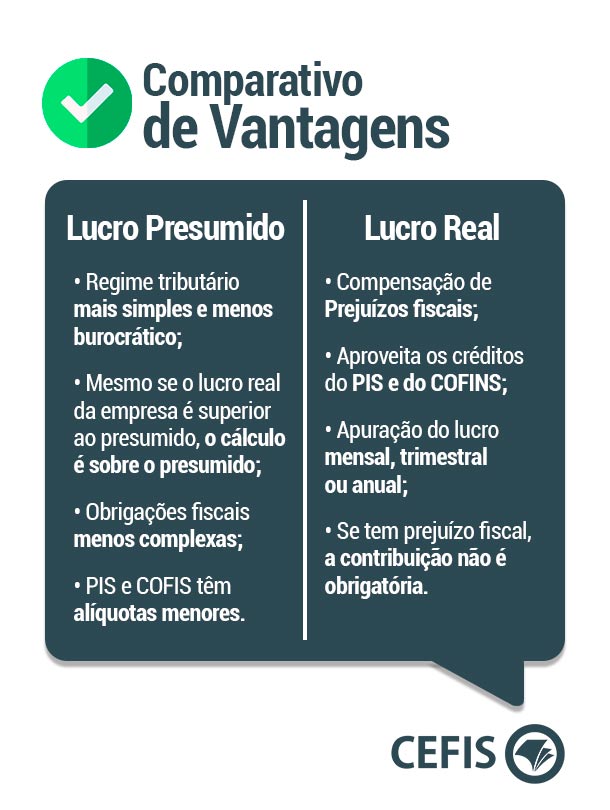

O lucro presumido simplifica a apuração do imposto ao aplicar uma alíquota diretamente sobre uma base de cálculo determinada, sem a necessidade de ajustar o resultado contábil detalhado. A vantagem principal está na previsibilidade e na menor burocracia, especialmente para microempreendedores individuais (MEIs) e pequenos negócios.

No entanto, a base de cálculo varia conforme a atividade exercida. Por exemplo, no lucro presumido simplificado, há uma tabela progressiva que parte de 4% até 32% sobre faturamento total, enquanto o lucro presumido optante geralmente incide sobre faturamento ou sobre despesas, com alíquotas fixas que podem chegar a 15% ou 20%, dependendo da categoria. É essencial analisar qual delas oferece menor impacto financeiro para o seu empreendimento.

Diferenças principais entre os dois regimes

Uma das maiores diferenças entre lucro real e presumido está na forma como o imposto é calculado e no momento da sua incidência. Enquanto o lucro real depende do resultado contábil e pode ser postergado em caso de prejuízo, o lucro presumido cobra um valor fixo com base na receita ou nas despesas, independentemente do lucro contábil efetivo.

- Base de cálculo: lucro real usa o lucro líquido ajustado; lucro presumido usa faturamento ou despesas.

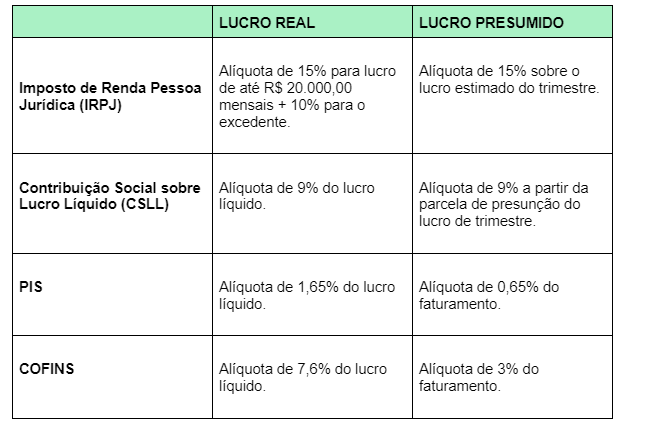

- Alíquotas: no lucro real, a alíquota é de 15% sobre o lucro líquido, com mais 10% sobre parte do lucro; no lucro presumido, as alíquotas variam conforme a faixa de faturamento ou a opção pela despesa.

- Complexidade: o lucro real exige maior atenção contábil; o lucro presumido costuma ser mais simples de gerenciar.

Quando optar pelo lucro real

Escolher o lucro real faz mais sentido para empresas que têm margens líquidas baixas, pois o imposto pago pode ser menor em comparação com o lucro presumido. Além disso, se a empresa acumula prejuízos fiscais em exercícios anteriores, pode utilizar essa pendência para reduzir a base de cálculo do lucro real nos períodos futuros.

Outro ponto a considerar é a previsibilidade do regime. Apesar de o lucro real exigir maior atenção, ele permite um planejamento mais detalhado, especialmente quando há possibilidade de compensação de prejuízos. Portanto, empresas com custos elevados e pouca margem de lucro acabam se beneficiando mais desse regime do que optariam pelo lucro presumido.

Quando optar pelo lucro presumido

O lucro presumido é geralmente mais interessante para pequenas empresas, MEIs e negócios com margens de lucro elevadas, pois a simplicidade e a certeza do valor a pagar facilitam o orçamento mensal. Saber que o pagamento será fixo ajuda na gestão financeira e evita retrabalho contábil.

Além disso, esse regime costuma ser mais vantajoso quando não se tem acesso a uma contabilidade detalhada ou quando o objetivo é reduzir o tempo dedicado à apuração de impostos. É importante comparar as duas opções com base no faturamento, nas despesas e na margem de lucro real para garantir que a escolha esteja alinhada com as necessidades do negócio.

Como escolher entre lucro real e presumido

A decisão entre lucro real e presumido deve levar em conta fatores como volume de vendas, estrutura de custos, margem de lucro e perfil do empresário. Uma análise detalhada pode ser feita com a ajuda de um contador, comparando-se o valor do imposto a pagar em cada cenário com base nos demonstrativos financeiros da empresa.

Lembre-se de que é possível mudar de regime, desde que atendidas às exigências legais e informadas à Receita Federal. Portanto, não há necessidade de definir um caminho para sempre; o ideal é revisar a opção periodicamente e ajustar conforme o crescimento e as mudanças no cenário econômico da sua empresa.

No fim das contas, a diferença entre lucro real e presumido reside na forma como o imposto é apurado, e a escolha certa depende do contexto de cada empresa. Um bom planejamento tributários garante que você cumpre todas as obrigações, ao mesmo tempo em que mantém o bolso mais saudável.

Qual a diferença entre Lucro Real e Lucro Presumido | Entenda os impactos e a diferença de cada um

Baixe aqui SIMULADOR DE FORMAÇÃO DE PREÇO DE VENDA - LUCRO REAL: ...