Diferença Entre Sac E Price

A diferença entre SAC e PRICE é uma das principais dúvidas de quem está planejando financiar um imóvel, pois ambos são modelos de amortização usados no mercado imobiliário brasileiro.

Para que servem SAC e PRICE

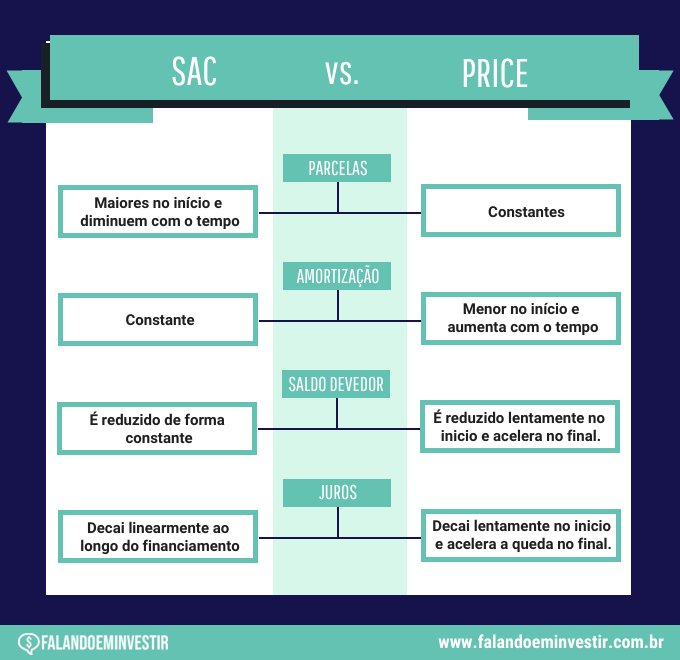

O SAC, ou Sistema Amortização Constante, tem como objetivo reduzir o valor principal do emprestimo de forma progressiva, enquanto o juros sobre o saldo devedor são calculados a partir do total financiado no primeiro mês. Já o PRICE, ou Plano de Amortização com Pagamentos Crescentes, combina amortização e juros de modo que as prestações iniciais são menores e aumentam ao longo do tempo, cobrindo principalmente os juros no início do contrato.

Entender a diferença entre SAC e PRICE ajuda a escolher a forma de pagamento que melhor se alinha com a sua capacidade de pagamento e expectativa de vida financeira. Enquanto o SAC prioriza a redução do débito, o PRICE foca em parcelas mais leves no início, o que pode ser interessante para quem está começando a construir um patrimônio imobiliário.

Como funciona a amortização no SAC

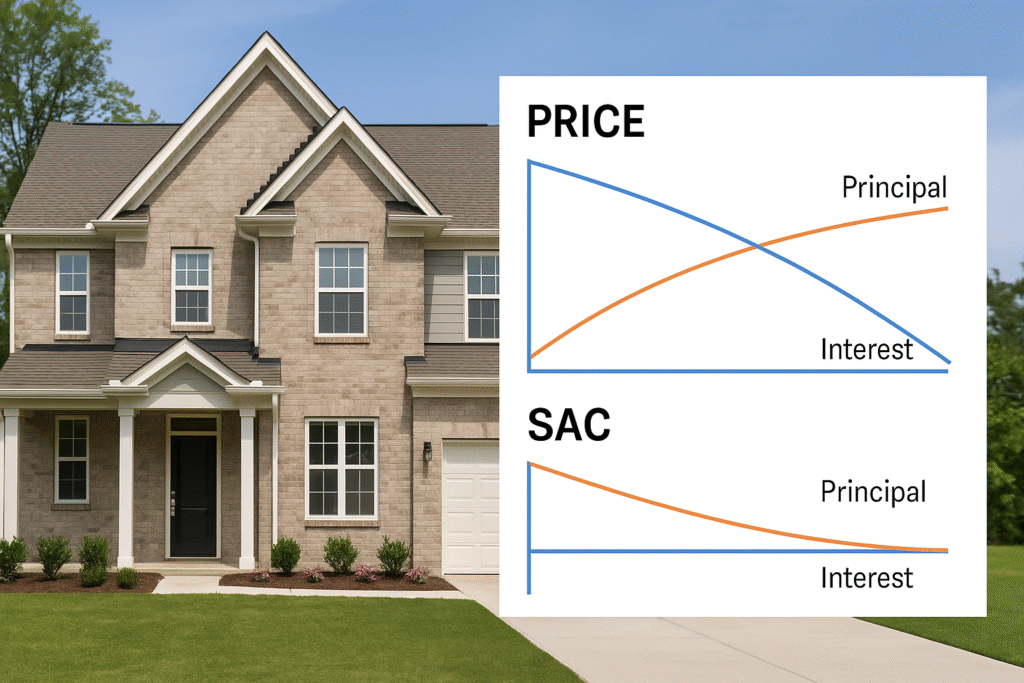

No SAC, a amortização é constante, ou seja, o valor destinado a reduzir o principal do financiamento é o mesmo a cada período. Isso significa que, ao longo do tempo, você paga o mesmo valor para quitar o emprestimo, enquanto os juros diminuem conforme o saldo devedor vai caindo. A diferença entre SAC e PRICE nesse ponto é bastante relevante, pois no SAC o pagamento total diminui ao longo do tempo, enquanto no PRICE ele aumenta.

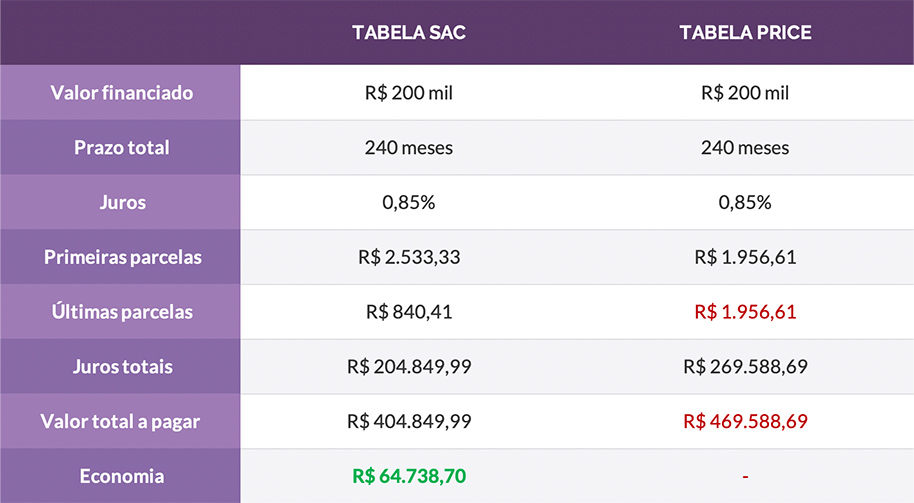

Para calcular a amortização no SAC, divide-se o valor financiado pelo número total de prestações. Por exemplo, se você financiou R$ 300 mil em 300 meses, a amortização será de R$ 1 mil por mês, mais os juros sobre o saldo devedor daquele período. Essa característica facilita a previsão do quanto será pago no total e costuma ser mais interessante para quem quer quitar o empréstimo rapidamente.

Como funciona a amortização no PRICE

O PRICE trabalha com uma fórmula que define uma prestação inicial, que cobre juros e parte da amortização, e essa parcela cresce ao longo do tempo. Na diferença entre SAC e PRICE, o PRICE costuma ter parcelas menores no início, o que pode ser atraente para quem precisa de mais flexibilidade no orçamento. Com o tempo, porém, o valor pago cresce, enquanto a parte referente ao principal aumenta e os juros diminuem.

No PRICE, o cálculo das prestações considera o saldo devedor, a taxa de juros e o número de períodos, aplicando uma fórmula financeira que garante o pagamento total do crédito ao final do contrato. Diferença entre SAC e PRICE também se reflete na forma como o banco cobra o financiamento: enquanto no SAC o total pago costuma ser menor, no PRICE as primeiras parcelas são mais leves, o que pode ajudar em momentos de aperto financeiro.

Comparação direta: vantagens e desvantagens

Para escolher entre SAC e PRICE, é importante avaliar o cenário financeiro atual e o planejamento para o futuro. Entre as vantagens do SAC estão o pagamento total mais baixo ao longo do tempo, a facilidade para fazer antecipações e a redução rápida do débito. Já as desvantagens incluem parcelas mais altas no início do financiamento, o que pode ser um desafio para quem tem renda variável ou precisa de mais caixa no curto prazo.

O PRICE, por sua vez, oferece a vantagem de parcelas iniciais mais acessíveis, permitindo que o tomador financie imóveis sem comprometer tanto o orçamento mensal. Porém, isso pode resultar em um custo total maior, já que o pagamento total do empréstimo tende a ser superior ao do SAC. Na hora de comparar SAC e PRICE, analisar a tabela amortização e simular os valores ao longo do tempo ajuda a tomar uma decisão mais acertada.

Quando escolher SAC ou PRICE

Escolher entre SAC e PRICE depende do perfil de cada tomador. Se você busca pagar menos no geral e tem estabilidade financeira para arcar com parcelas maiores no início, o SAC pode ser a melhor opção. Ele é indicado para quem quer quitar o empréstimo rapidamente, reduzir os juros totais e evitar surpresas ao longo do contrato.

Por outro lado, o PRICE pode ser mais adequado para quem está iniciando no mercado imobiliário, tem renda em início de carreira ou prefere planejar o orçamento com parcelas previsíveis e crescentes. Na diferença entre SAC e PRICE, o ponto chave é alinhar a escolha com a realidade financeira: quem precisa de mais flexibilidade opta pelo PRICE, enquanto quem busca economia e controle absoluto do débito prefere o SAC.

Conclusão sobre a diferença entre SAC e PRICE

A diferença entre SAC e PRICE reside na forma como são calculadas as amortizações e como as prestações se comportam ao longo do tempo, refletindo estratégias opostas de pagamento de dívidas. Sabendo como cada um funciona e quais são as vantagens e desvantagens, fica mais fácil decidir qual modelo se alinha melhor com as suas metas financeiras e com o planejamento de longo prazo.

Antes de fechar qualquer contrato, utilize simuladores, compare as duas opções e, se possível, consulte um especialista em crédito imobiliário. Fazer a escolha certa entre SAC e PRICE pode economizar dinheiro, reduzir estresse e garantir que o sonho da casa própria se torne uma realidade tranquila e sustentável.

TABELA SAC OU PRICE - Qual é o MELHOR FINANCIAMENTO pro POBRE que quer uma CASA e quer AMORTIZAR?

TABELA SAC OU PRICE - Qual é o MELHOR FINANCIAMENTO pro POBRE que quer uma CASA e quer AMORTIZAR?