Diferença Pgbl E Vgbl

A diferença entre PGBL e VGBL é um dos assuntos mais importantes para quem quer planejar sua aposentadoria ou investir em previdência privada no Brasil.

O que é PGBL e como funciona

PGBL, que significa Plano Gerador de Benefícios Livres, é um tipo de plano de previdência onde o benefício final depende exclusivamente dos recursos acumulados durante o período de contribuição. Nesse modelo, o valor que você recebe ao se aposentar é calculado com base no total aportado, mais os rendimentos acumulados, e não em uma fórmula pré-definida como no sistema público. A vantagem do PGBL é oferecer maior previsibilidade sobre o mecanismo de cálculo, já que tudo está pautado no contrato e nos regulamentos do plano, sendo uma escolha popular entre quem busca transparência.

Outro ponto relevante do PGBL é a sua flexibilidade em relação aos participantes, que podem ser pessoas físicas ou jurídicas, desde que dentro dos limites permitidos pela legislação. O plano permite diferentes perfis de risco e estratégias de investimento, adaptando-se ao objetivo de cada um. Porém, é preciso atenção às regras de saque e ao tempo de permanência, pois algumas condições podem impactar diretamente no valor final recebido.

O que é VGBL e suas particularidades

VGBL, ou Vale-Garantido de Benefício Livre, funciona de forma um pouco distinta, pois garante um benefício mínimo ao final do período, desde que se cumpra o contrato. Diferentemente do PGBL, onde o valor é totalmente variável, o VGBL assegura uma base de proteção, sendo uma opção interessante para quem busca segurança sem abrir mão de participar de ativos de maior potencial de crescimento. A combinação entre garantia e possibilidade de valorização costuma ser um dos maiores atrativos desse modelo.

O cálculo do benefício no VGBL costuma seguir uma fórmula que considera o maior valor entre o resgate dos aportes mais rendimentos ou o benefício garantido, o que proporciona maior tranquilidade em momentos de instabilidade do mercado. Vale lembrar que, assim como no PGBL, o VGBL também permite que você escolha entre os diversos portfólios oferecidos, alinhando sua estratégia financeira com seu perfil de risco.

Diferença PGBL e VGBL: regras de tributação

A tributação é um dos principais pontos de diferença entre PGBL e VGBL e deve ser levada em consideração na hora de decidir qual modelo se adequa melhor ao seu planejamento. No PGBL, o imposto de renda sobre o rendimento é calculado com base na tabela regressiva, que vai de 22,5% a 15%, conforme o tempo de aplicação. Quanto mais tempo o dinheiro ficar no plano, menor será a alíquota, incentivando a permanência estratégica.

No caso do VGBL, a regra muda um pouco, pois o imposto é cobrado sobre a diferença entre o valor do benefício garantido e o valor efetivamente aportado, ou sobre o rendimento total, dependendo da opção escolhida pelo investidor. Essa flexibilidade permite que você compare as duas estruturas e veja qual delas se alinha melhor com sua expectativa de liquidez e crescimento a longo prazo.

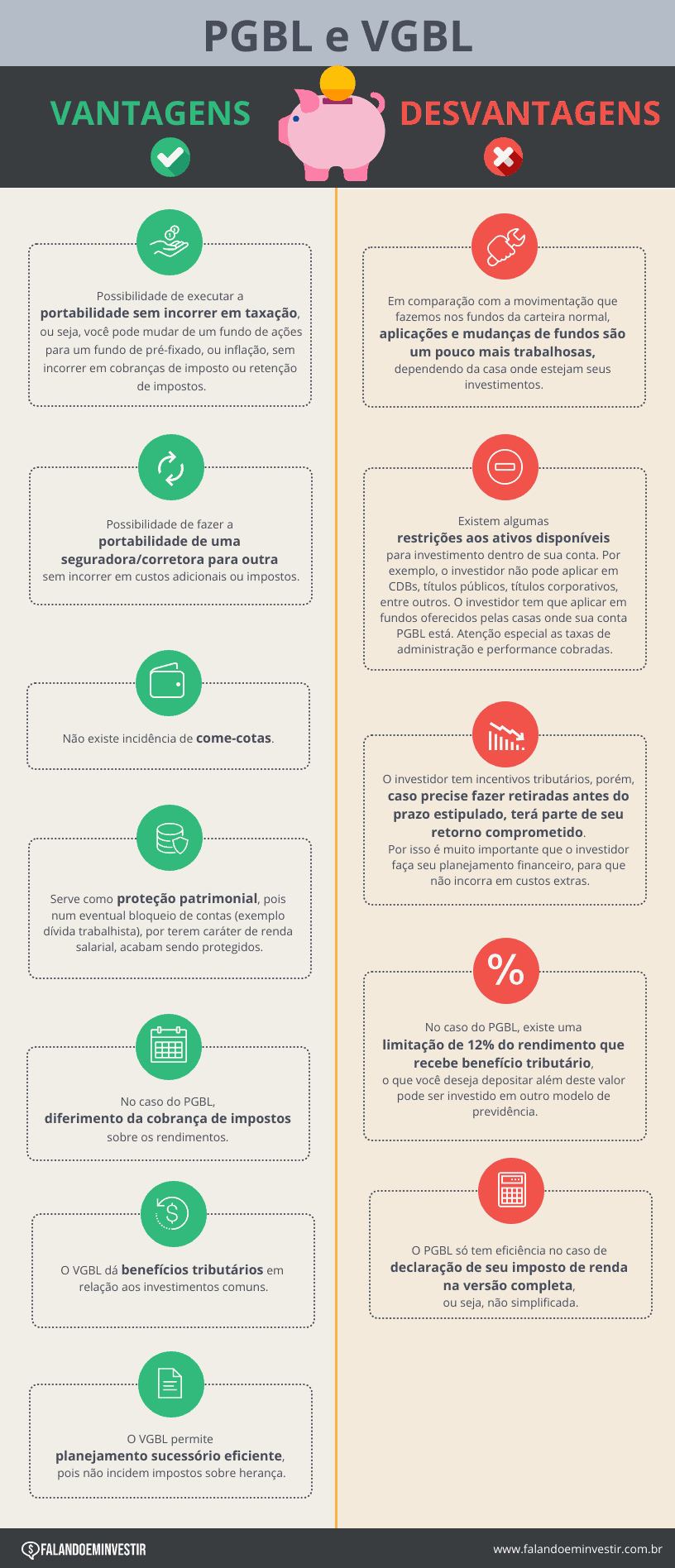

Vantagens e desvantagens de cada modelo

Quando se trata de decidir entre diferença PGBL e VGBL, é essencial avaliar os prós e contras de cada um. O PGBL costuma ser mais indicado para quem busca maximizar os rendimentos e está disposto a acompanhar o mercado de perto, já que o retorno final não tem um piso garantido. Além disso, o PGBL costuma ter menores taxas administrativas em algumas instituições, o que pode fazer diferença no acumulado ao longo dos anos.

Por outro lado, o VGBL é mais indicado para quem prioriza a segurança e a previsibilidade de um ganho mínimo. Ele costuma ser mais adequado para aposentados que querem complementar sua renda com alguma proteção extra. A desvantagem pode ser a taxa de contrato inicial um pouco mais alta e a possibilidade de o benefício garantido não ser tão atrativo em cenários de alta valorização dos ativos.

Como escolher entre PGBL e VGBL

Para escolher entre diferença PGBL e VGBL, o primeiro passo é entender seu perfil de investidor, sua tolerância ao risco e seus objetivos de longo prazo. Se você busca maior liberdade para aplicar em diferentes classes de ativos e está confortável com a volatilidade do mercado, o PGBL pode ser a melhor pedida. Já se prefere uma estrutura que combine crescimento potencial com um ganho mínimo garantido, o VGBL pode ser a resposta.

Outro fator crucial é o horizonte de tempo. Planos de longo prazo tendem a se beneficiar mais do PGBL, aproveitando a tabela regressiva de impostos e o crescimento acumulado. Em contrapartida, quem tem uma necessidade de segurança mais imediata ou uma aposentadoria próxima pode se sentir mais à vontade com o VGBL. Analisar a taxa de custódia, os tipos de fundos disponíveis e as instituições parceiras também ajuda a definir qual modelo agrega mais valor ao seu patrimônio.

Conclusão sobre a diferença PGBL e VGBL

Compreender a diferença entre PGBL e VGBL é essencial para tomar uma decisão inteligente sobre seu futuro financeiro, pois cada modelo traz características únicas que podem se alinhar melhor com diferentes objetivos e perfis. Seja qual for a sua escolha, o importante é iniciar cedo, revisar a estratégia periodicamente e garantir que seu plano de previdência esteja alinhado com sua vida real e com suas aspirações.

COMO ESCOLHER UMA PREVIDÊNCIA PRIVADA? | PGBL ou VGBL; Regressiva ou Progressiva; Resgate ou Renda

Fale com um especialista em previdência privada da Grão: https://r.vocemaisrico.com/7e36858598 Calculadora PGBL da Grão: ...