Diferenças Conta Corrente E Poupança

Antes de abrir conta corrente ou optar por um poupança, entenda como cada uma funciona no dia a dia.

O que é conta corrente e para que serve

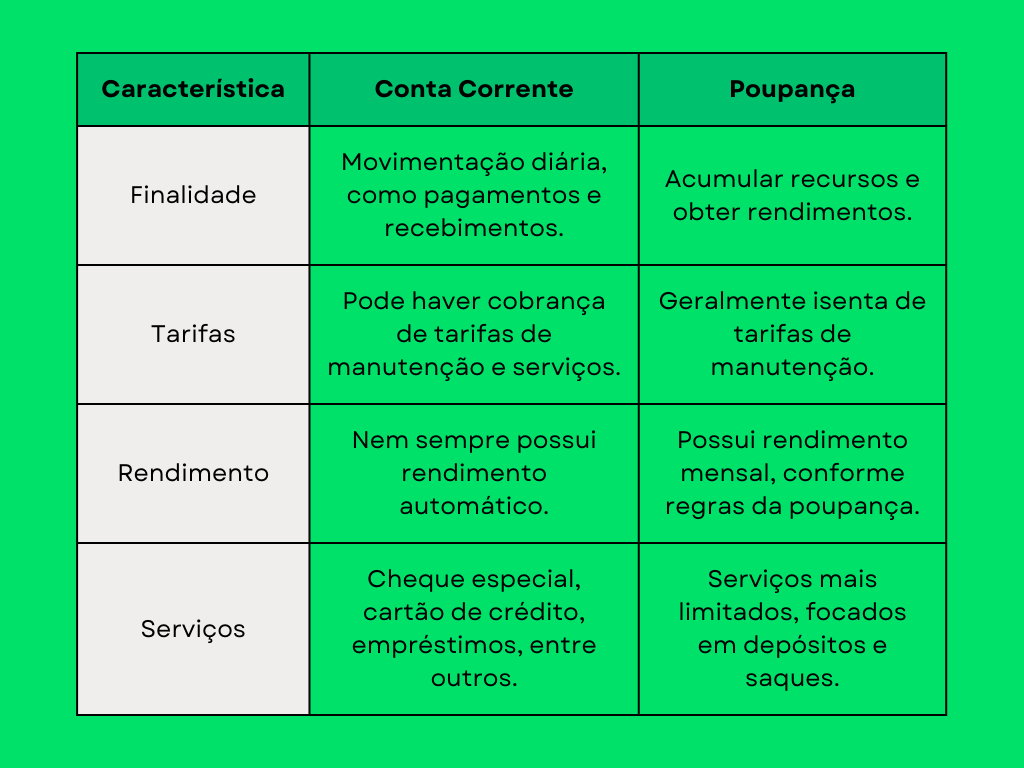

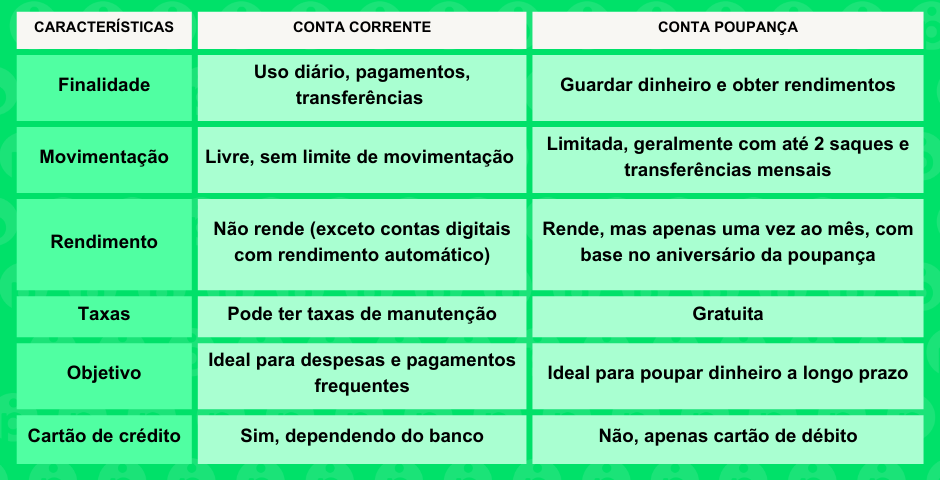

A conta corrente é o produto bancário mais completo para quem precisa de agilidade. Nela você pode fazer depósitos, saques, transferências, pagamentos de boletos, débito automático e usar cartão de débito ou crédito semanalmente.

Esse tipo de conta costuma oferecer mais flexibilidade, pois permite movimentação constante do dinheiro, seja para receber salário, pagar contas ou gerenciar fluxo de caixa. Em geral, ela é indicada para quem tem renda variável, precisa de recursos rápidos ou deseja centralizar o controle financeiro em um único lugar.

O que é poupança e como funciona

O poupança é uma forma de guardar dinheiro com rendimento fixo e proteção garantida pelo FGTS, no caso de instituições financeiras.

Esse produto é ideal para quem busca segurança e não precisa acessar o valor com frequência. Historicamente, o rendimento da poupança costuma ser mais interessante em períodos de alta da inflação, pois acompanha a taxa Selic, mas em cenários de juros baixos, o retorno pode ser menor comparado a outras aplicações.

Diferenças principais entre conta corrente e poupança

As diferenças conta corrente e poupança vão além da rapidez de movimentação. Enquanto a corrente permite diversas operações diárias, a poupança tem restrições de saque e é mais lenta para acessar os recursos.

- Rendimento: a poupança rende juros sobre o saldo, enquanto a corrente normalmente não oferece ganho financeiro, a menos que tenha programas de recompensa específicos.

- Custo: manter conta corrente pode envolver tarifas mensais, manutenção e outros encargos, enquanto a poupança geralmente tem custos baixos ou zero.

- Objetivo: use a corrente para fluxo de caixa e a poupança para acumular recursos de forma disciplinada.

Na prática, muitas pessoas mantêm as duas: a corrente para o dia a dia e a poupança para emergências ou metas de longo prazo.

Custo, tributação e manutenções

Uma das grandes diferenças conta corrente e poupança está nos custos associados. A conta corrente pode ter taxa de manutenção, saque em caixa e até multa por extrato impresso, dependendo do banco e do plano escolhido.

O poupança, por sua vez, tende a ter poucas ou nenhuma taxa, o que o torna atraente para quem busca baixo custo. Ambientes digitais costumam oferecer isenção de tarifas, mas é preciso ler as regras locais.

Quanto à tributação, no Brasil, o rendimento da poupança pode ser isento de imposto de renda, enquanto outras aplicações têm incidência sobre o ganho de capital. Verifique sempre as regras vigentes no seu banco e no momento do resgate.

Qual escolher: conta corrente ou poupança

Não existe a melhor opção única, mas sim a escolha certa de acordo com o seu estilo de vida. Se você movimenta dinheiro com frequência, precisa pagar contas online ou usar cartão com agilidade, a conta corrente é praticamente obrigatória.

Já se o objetivo é guardar dinheiro com calma, acumular para uma viagem, reforma ou aposentadoria, o poupança oferece tranquilidade e previsibilidade. A dica é combinar ambas: use a corrente para fluir e a poupança para respirar financeiramente.

Dicas práticas para usar ambas sem erros

- Monitore os custos: confira tabela de tarifas e isenções antes de abrir conta corrente ou aderir ao poupança digital.

- Automatize a poupança: agende transferências mensais para não depender da memória.

- Evite saques frequentes na poupança: algumas instituições limitam movimentações ou aplicam penalidades.

- Use a corrente com responsabilidade: evite gastos desnecessários e mantenha um limite saudável de crédito.

Com essas regras, você pode aproveitar o melhor de cada produto e construir uma base financeira sólida sem sustos.

Conclusão

Entender as diferenças conta corrente e poupança é o primeiro passo para organizar finanças com confiança. Enquanto a corrente oferece praticidade para o dia a dia, a poupança garante segurança para o futuro.

Escolha a combinação que mais se alinha aos seus objetivos, acompanhe as regras do banco e revise sua estratégia periodicamente. Assim, você transforma cada real em resultado e deixa o dinheiro trabalhando a seu favor.

Qual a diferença entre conta poupança e conta corrente? Saiba já!

qualadiferençaentrecontapoupançaecontacorrente Nesse vídeo você saberá qual a diferença entre conta poupança e conta ...