Diferenca Entre Pgbl E Vgbl

A diferença entre PGBL e VGBL é um dos primeiros questionamentos de quem inicia a busca por um plano de previdência privada no Brasil, pois ambos são produtos regulados pela Previdência Regulada, mas com características distintas que impactam diretamente no resultado do investimento.

O que é PGBL e como ele funciona

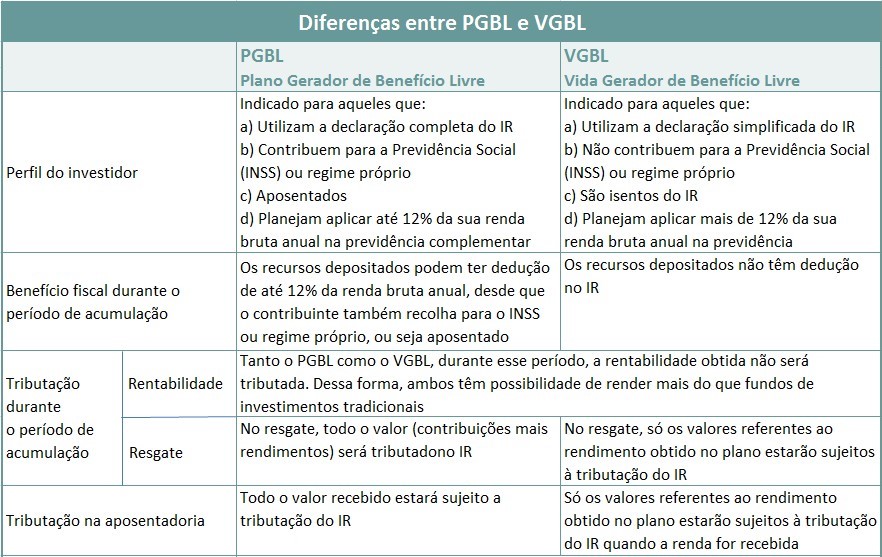

PGBL, sigla para Plano Gerador de Benefício Livre, é um dos dois modelos de previdência privada oferecidos no Brasil, sendo o mais popular entre investidores que fazem aportes mensais regulares. Nesse tipo de produto, o contribuinte tem a possibilidade de deduzir o valor investido no PGBL do seu Imposto de Renda, desde que esteja dentro dos limites determinados pela Receita Federal, o que pode resultar em uma redução relevante da base de cálculo do imposto no ano.

No PGBL, o valor aportado é integralmente destinado ao fundo de investimento escolhido, mas no momento do saque, seja por aposentadoria, invalidez ou falecimento, incide o Imposto de Renda sobre o rendimento total acumulado, incluindo o principal e os ganhos. É importante considerar que a alíquota do IR varia de acordo com o tempo de aplicação, seguindo uma tabela regressiva que beneficia quem mantém o dinheiro no plano por mais tempo, e existe também a possibilidade de saque parcial para complementar o financiamento imobiliário.

O que é VGBL e suas particularidades

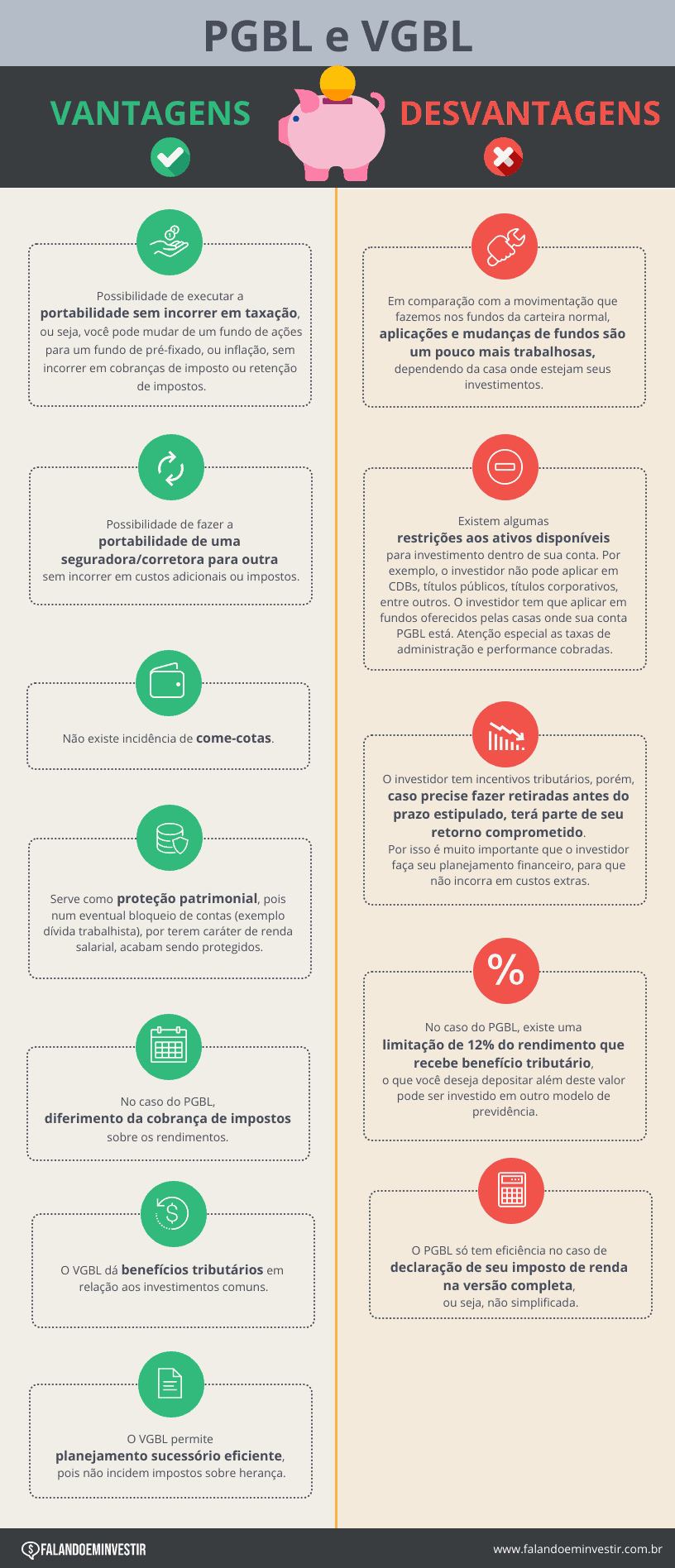

VGBL, ou Vida Geradora de Benefício Livre, é o segundo modelo de previdência privada regulamentada no Brasil e é bastante indicado para quem busca uma abordagem de longo prazo com foco na aposentadoria complementar. Diferentemente do PGBL, o VGBL permite que o contribuinte faça aportes ao longo de toda a vida, com a vantagem de que, ao completar 65 anos, pode sacar parte do capital acumulado sem qualquer penalidade ou cobrança de IOF, mantendo apenas o pagamento do Imposto de Renda sobre o rendimento.

Outro ponto relevante é que, no VGBL, existe uma divisão interna entre o capital de entrada e o capital rendido, o que facilita a visualização do quanto pertence a cada parte ao longo do tempo. Isso proporciona maior clareza na hora de planejar a aposentadoria, pois o investidor consegue ver exatamente quanto já contribuiu com seus próprios recursos e quanto foi apenas rendimento, oferecendo maior transparência em relação ao PGBL, onde tudo é tratado como um único montante para fins de cálculo de imposto.

Diferenças principais: dedução, tributação e saques

A principal diferença entre PGBL e VGBL está na forma como cada um trata a dedução fiscal e a tributação no momento do saque. No PGBL, o valor pago pode ser deduzido da declaração de ajuste anual do IR, reduzindo a base de cálculo e, consequentemente, o valor a pagar à Receita, desde que esteja dentro do teto permitido. No entanto, no saque, incide o IR sobre o total resgatado, incluindo rendimentos e até o próprio capital aplicado, seguindo a tabela regressiva que vai de 22,5% a 15% conforme o tempo de aplicação.

No VGBL, a dedução fiscal não existe, pois os aportes são feitos com recursos já líquidos de imposto, ou seja, não há a possibilidade de abater esse valor na hora de entregar a declaração de ajuste. Em compensação, a tributação no momento do saque é mais favorável, pois incide apenas sobre o rendimento, e não sobre o capital total. Além disso, após completar 65 anos, é possível sacar até 25% do valor total resgatado sem pagar IOF, o que pode ser um diferencial significativo para quem busca liquidez na aposentadoria.

Quais são as vantagens de cada um

O PGBL se destaca por ser a opção mais interessante para quem precisa reduzir sua carga tributária no ano em que faz os aportes, pois a dedução pode gerar uma economia considerável no Imposto de Renda, especialmente para contribuintes da faixa de alta renda. Ele também oferece maior variedade de fundos de investimento para escolha, permitindo uma estratégia mais agressiva ou conservadora de acordo com o perfil de cada um.

O VGBL, por sua vez, brilha na simplicidade e na previsibilidade ao longo do tempo, sendo ideal para quem busca planejar a aposentadoria com segurança e clareza. A ausência de IOF após os 65 anos e a tributação apenas sobre o rendimento são grandes vantagens que ajudam a preservar o capital acumulado. Para muitos, o benefício de não precisar se preocupar com o limite de dedução anual também é um fator decisivo.

Como escolher entre PGBL e VGBL

Escolher entre PGBL e VGBL não é uma decisão única, pois depende diretamente do perfil financeiro, objetivos de curto e longo prazo, bem como da situação tributária de cada pessoa. Se você busca reduzir o pagamento de imposto no ano e faz aportes mensais com recursos que ainda precisam de dedução, o PGBL pode ser a melhor alternativa. Por outro lado, se a prioridade é a aposentadoria complementar com maior previsibilidade, isenção de IOF após os 65 anos e uma visualização clara do patrimônio, o VGBL se apresenta como opção mais equilibrada.

Antes de tomar qualquer decisão, é fundamental avaliar a relação entre o tempo que pretende deixar o dinheiro aplicado, a necessidade de liquidez e o quanto consegue economizar com a dedução fiscal no PGBL. Consultar um especialista em planejamento financeiro também é uma ação inteligente para montar uma estratégia alinhada às suas metas e garantir que o escolhido seja realmente o mais adequado para seu futuro.

Conclusão sobre a diferença entre PGBL e VGBL

Compreender a diferença entre PGBL e VGBL é essencial para tomar uma decisão inteligente e alinhada às suas necessidades de longo prazo, pois cada modelo traz vantagens específicas que podem impactar significativamente no resultado final da aposentadoria. Enquanto o PGBL oferece benefícios fiscais imediatos, o VGBL se destaca pela simplicidade e isenção de IOF na aposentadoria, mostrando que não existe uma resposta única, mas sim a opção que melhor se adapta ao seu cenário financeiro e objetivos pessoais.

COMO ESCOLHER UMA PREVIDÊNCIA PRIVADA? | PGBL ou VGBL; Regressiva ou Progressiva; Resgate ou Renda

Fale com um especialista em previdência privada da Grão: https://r.vocemaisrico.com/7e36858598 Calculadora PGBL da Grão: ...