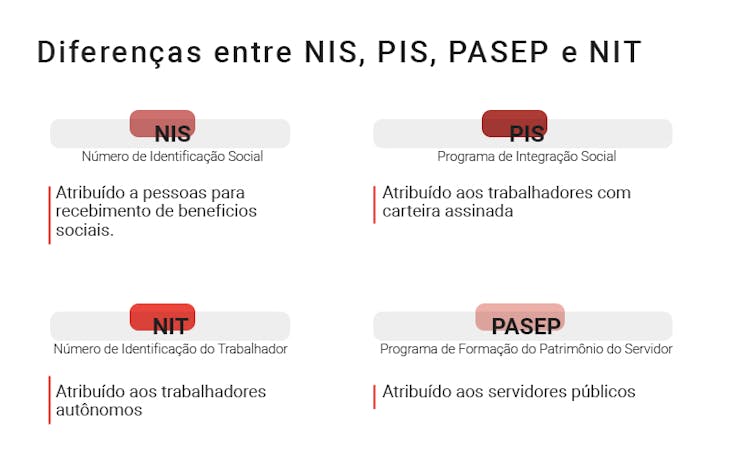

Diferenca Entre Pis E Pasep

A diferença entre PIS e PASEP é uma das principais dúvidas de trabalhadores e empregadores no Brasil, pois ambos são tributos sobre folha de pagamento, mas com regras, históricos e finalidades distintas.

Origem e base legal: como surgiram o PIS e o PASEP

O PASEP surgiu em 1970, criado pelo governo federal para financiar o Fundo de Participação dos Servidores Públicos (FPSP), ou seja, trata-se de um tributo destinado inicialmente ao setor público. Sua base legal está amparada na Lei Complementar nº 19, de 1970, e posteriores atualizações, sendo cobrado de todos os servidores públicos, inclusive aposentados e pensionistas. Em contrapartida, o PIS foi instituído oficialmente em 1970 também, mas sofreu grandes alterações ao longo dos anos, passando a ser regulamentado pela Lei Complementar nº 123, de 2006, que o modernizou e passou a integrar o chamado "Novo PIS", com foco no financiamento de políticas públicas e também na redução de custos empresariais.

Enquanto o PASEP manteve sua essência original ligada ao servidor público, o PIS evoluiu para abranger todos os empregados privados e públicos, com regras diferentes para cada regime. A confusão entre eles é comum, pois ambos são descontados da folha de pagamento, mas a legislação que os fundamenta e os objetivos iniciais são distintos, refletindo contextos históricos diferentes na organização do Estado brasileiro.

Quais são os principais públicos-alvo de cada tributo

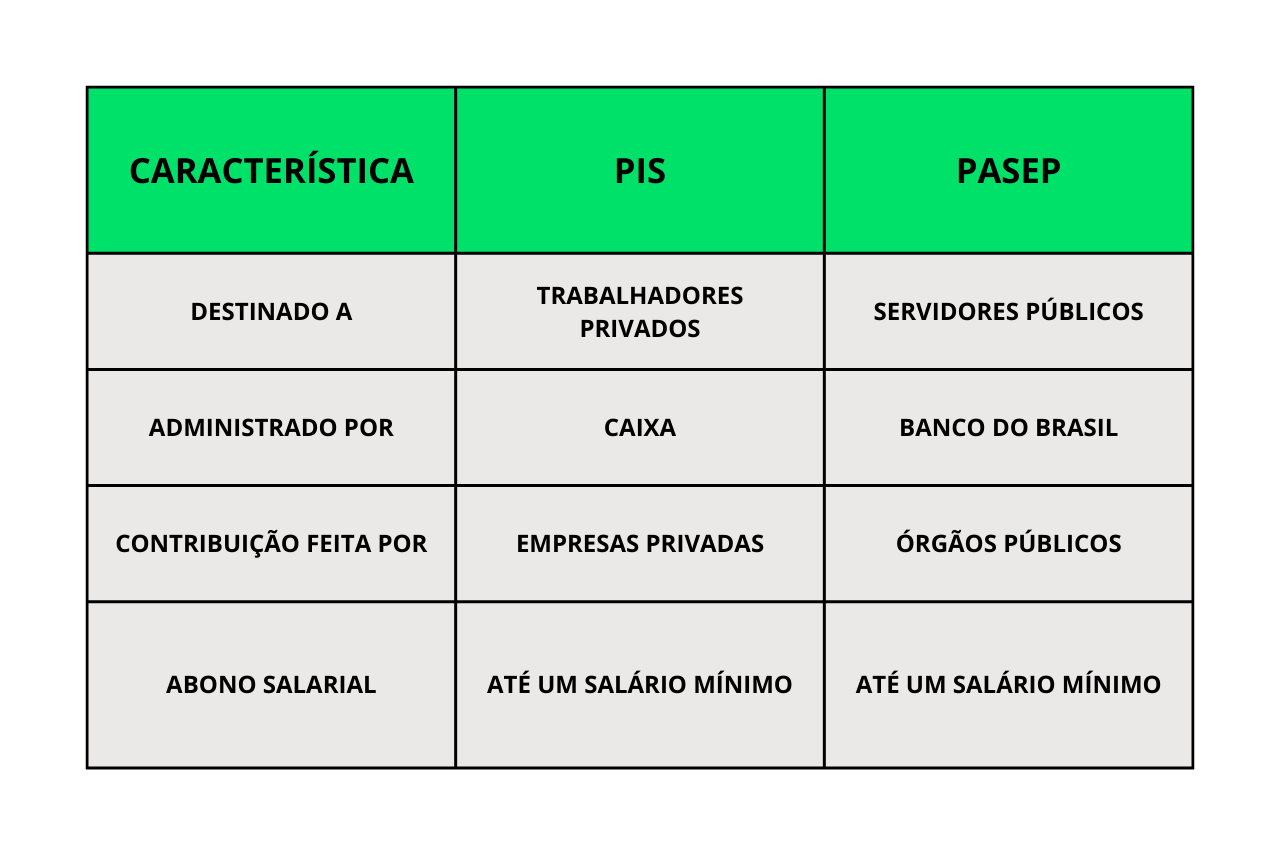

O PASEP é direcionado exclusivamente aos servidores públicos, incluindo aqueles vinculados a órgãos federais, estaduais e municipais. Isso significa que qualquer pessoa admitida como servidor público no regime CLT ou estatutário terá que recolher o PASEP, desde que esteja em exercício. Por outro lado, o PIS abrange uma gama muito mais ampla: trabalhadores privativos (empregados CLT), trabalhadores rurais, servidores públicos estatutários (em algumas situações específias) e até alguns estagiários e aprendizes, desde que enquadrados na legislação trabalhista.

- Trabalhadores privados (empregados CLT)

- Servidores públicos estatutários

- Trabalhadores rurais

- Estagiários e aprendizes em situações específicas

Essa diferença no público-alvo faz com que a empresa ou o próprio servidor precise verificar qual regime se aplica antes de realizar o recolhimento, pois os prazos, alíquotas e benefícios podem mudar radicalmente de acordo com a categoria do trabalhador.

Alíquotas e base de cálculo: como são definidos os valores

A alíquota do PIS sobre a folha de pagamento é de 0,65% sobre o total das remunerações pagas aos empregados, exceto para as empresas que optam pelo Lucro Real, que pode ter alíquotas diferentes em algumas faixas de faturamento. Em contrapartida, o PASEP tem uma alíquota fixa de 1%, sobre a remuneração bruta do servidor público, sendo um valor mais baixo que o do PIS, mas que incide sobre uma base de cálculo também diferente.

Outro ponto crucial é o teto mensal: enquanto o PIS não tem teto para o cálculo sobre a remuneração (incide sobre o total), o PASEP possui um teto mensal, que é definido em relação ao teto do INSS, ou seja, o valor máximo que pode ser descontado por mês de um servidor público. Portanto, a empresa deve ficar atenta se está calculando sobre todos os colaboradores ou apenas sobre servidores, pois a base de cálculo e o teto variam entre o PIS e o PASEP.

Folha de pagamento e recolhimento: prazos e procedimentos

O recolhimento do PIS e do PASEP devem ser feitos em folha de pagamento, ou seja, são descontados diretamente do salário bruto do trabalhador. No entanto, os prazos para depósito e a forma como as empresas devem entregar as informações variam. O PIS, especialmente no regime das empresas que recolhem pelo SIMPLES NACIONAL ou pelo Lucro Presumido, geralmente é recolhido juntamente com outros tributos federais através da DCTF ou em plataformas específicas da receita federal.

Já o PASEP, devido sua origem no setor público, tem regras de recolhimento mais específicas, normalmente vinculadas ao orçamento e à folha de pagamento do servidor. As empresas privadas que contratam servidores públicos em regime de terceirização também precisam ficar atentas ao cumprimento desses prazos, pois o descumprimento pode acarretar em multas e juros de mora, seja no PIS ou no PASEP.

Benefícios e finalidades: para que cada um serve

Apesar de ambos serem tributos sobre folha de pagamento, suas finalidades são diferentes. O PIS, no contexto moderno, tem como principal objetivo financiar políticas públicas de emprego e capacitação profissional, além de contribuir para a segurança social de forma mais ampla. Já o PASEP, criado para atender servidores públicos, tem a finalidade específica de financiar o Fundo de Participação dos Servidores Públicos, garantindo benefícios previdenciários e de assistência aos servidores.

Para o trabalhador, entender a diferença entre PIS e PASEP é essencial para saber quais direitos pode pleitear e quais obrigações fiscais estão vinculadas ao seu cargo. Enquanto o PIS tem um caráter mais amplo e vinculado à política econômica, o PASEP mantém uma pegada mais restrita ao setor público, refletindo a história de cada um.

Conclusão: saiba qual é o caso do seu trabalho

Portanto, a diferença entre PIS e PASEP vai além da mera alíquota e do valor pago: envolve a legislação, o público-alvo, as regras de recolhimento e as finalidades sociais de cada tributo. Empregadores e trabalhadores devem sempre verificar com atenção em qual regime estão inseridos para evitar erros de cálculo, multas e garantir todos os direitos previdenciários.

Ter clareza sobre quando e como recolher o PIS ou o PASEP garante transparência na folha de pagamento e conformidade com a legislação, protegendo assim tanto a empresa quanto o servidor.

PIS X PASEP -Entenda a diferença entre eles!

Oi Gente, Seja Bem-vindo ao meu canal! Nesse vídeo você vai saber qual a diferença entre o PIS X PASEP? E qual a instituição ...