Diferenca Entre Vgbl E Pgbl

A diferença entre VGBL e PGBL é uma das principais dúvidas de quem está começando a planejar a aposentadoria no Brasil, pois ambos são fundos de previdência privada que oferecem benefícios fiscais, mas operam de formas distintas no que diz respeito ao momento do resgate e à tributação.

O que é VGBL e como ele funciona

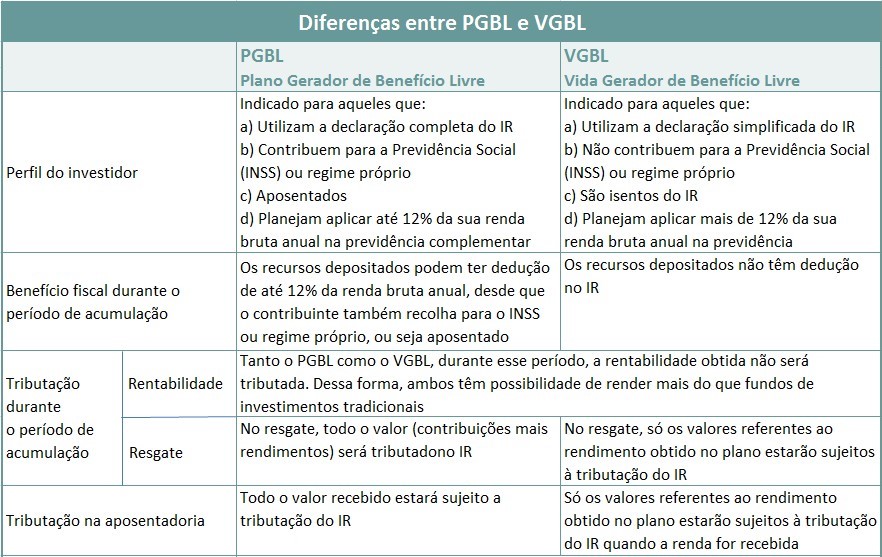

O VGBL, ou Vida Gerência de Benefícios Livres, é um tipo de fundo de previdência que permite ao investidor sacar os recursos a qualquer momento, desde que respeitado o limite anual de saque, geralmente equivalente a 10% do saldo por ano. Essa flexibilidade no resgate é uma das grandes vantagens que diferencia o VGBL de outros modelos, pois proporciona liquidez anual sem penalidades adicionais além da própria tributação sobre o rendimento.

No que diz respeito à tributação, o VGBL utiliza a tabela regressiva do Imposto de Renda, que diminui a alíquota conforme o tempo de aplicação, mas essa redução só vale para o saque do capital rendido, já que o próprio valor aplicado é composto por recursos que já tiveram tributação em sua origem. Portanto, a vantagem fiscal do VGBL está justamente na possibilidade de sacar parte do fundo anualmente, usando apenas o rendimento para calcular o imposto, o que pode ser interessante para quem busca planejamento de longo prazo com acesso periódico a dinheiro.

Entendendo o modelo PGBL

PGBL, ou Plano Gerência de Benefícios Livres, funciona de maneira oposta em relação ao VGBL, pois o investidor só pode sacar o dinheiro no fim da aposentadoria ou em casos de invalidez ou falecimento. Isso significa que o PGBL acumula recursos ao longo de anos, oferecendo uma maior concentração de capital para o final da carreira, quando geralmente a necessidade de renda é maior. A principal vantagem dessa estrutura é o benefício fiscal imediato, pois o valor aplicado pode ser deduzido da renda bruta anual, reduzindo o total de imposto pago no ano em que ocorre o pagamento das contribuições.

Quanto à tributação, o PGBL também utiliza a tabela regressiva do Imposto de Renda sobre o rendimento, mas a vantagem fiscal acontece na entrega, quando o investidor reduz sua base de cálculo no momento da aplicação. Diferentemente do VGBL, que permite saques parciais, o PGBL exige que todo o fundo seja utilizado aposentadoria, o que o torna mais indicado para quem busca uma aposentadoria complementar robusta e está disposto a deixar o dinheiro render sem resgatar durante a carreira.

Diferenças principais entre VGBL e PGBL

A principal diferença entre VGBL e PGBL reside no momento do saque: enquanto o primeiro oferece liquidez anualmente, o segundo só libera os recursos no fim da aposentadoria ou em situações de emergência definidas pela legislação. Essa característica faz toda a diferença para o planejamento financeiro, pois um investidor que precisa de acesso regular ao fundo pode se beneficiar mais com o VGBL, enquanto quem pode deixar o dinheiro render por décadas tende a preferir o PGBL.

Outro ponto de atenção está na forma como cada um beneficia a declaração de Imposto de Renda. No PGBL, a dedução ocorre no ano da aplicação, reduzindo a base de cálculo de forma imediata, já no VGBL, a vantagem fiscal se dá exclusivamente sobre o rendimento no momento do saque. Por isso, a escolha entre um e outro deve levar em conta não apenas o objetivo de aposentadoria, mas também a estrutura de renda atual e as necessidades de fluxo de caixa ao longo da vida.

Qual modelo é melhor para o seu planejamento

Não existe uma resposta única sobre qual é o melhor modelo, pois tudo depende do perfil de cada investidor. O VGBL pode ser a melhor escolha para quem busca maior controle sobre o dinheiro, precisa de uma renda complementar durante a carreira ou deseja flexibilidade para ajustar a estratégia ao longo do tempo. Já o PGBL se destaca para quem tem uma renda estável, quer reduzir a carga tributária anualmente e está focado em acumular valor para uma aposentadoria mais longa e sem pressa por ressarcimentos.

Antes de decidir entre VGBL e PGBL, é essencial avaliar seus objetivos financeiros, seu horizonte de tempo e sua necessidade de acesso aos recursos. Ambos os fundos são seguros quando investidos em instituições reguladas e oferecem vantagens fiscais importantes, mas a forma como cada um trata o resgate e a tributação pode alinhar — ou não — com o planejamento de aposentadoria que você imagina para o futuro.

Conclusão

Compreender a diferença entre VGBL e PGBl é o primeiro passo para montar uma estratégia de previdência privada mais alinhada com suas necessidades e objetivos, pois cada modelo traz regras de resgate e tributação que impactam diretamente o resultado final da aposentadoria. Ao analisar seu perfil, seu fluxo de caixa e o tempo que pode deixar o dinheiro render, você consegue escolher entre a flexibilidade do VGBL ou o acumulo focado do PGBL, garantindo assim uma aposentadoria mais tranquila e previsível.

COMO ESCOLHER UMA PREVIDÊNCIA PRIVADA? | PGBL ou VGBL; Regressiva ou Progressiva; Resgate ou Renda

Fale com um especialista em previdência privada da Grão: https://r.vocemaisrico.com/7e36858598 Calculadora PGBL da Grão: ...