Elisao E Evasao Fiscal

O tema da elisão e evasão fiscal ocupa um espaço central no debate econômico e jurídico, pois envolve estratégias que podem reduzir a carga tributária de forma legítima ou, em casos extremos, configurar condutas ilícitas.

O que é elisão fiscal e como ela se diferencia da evasão

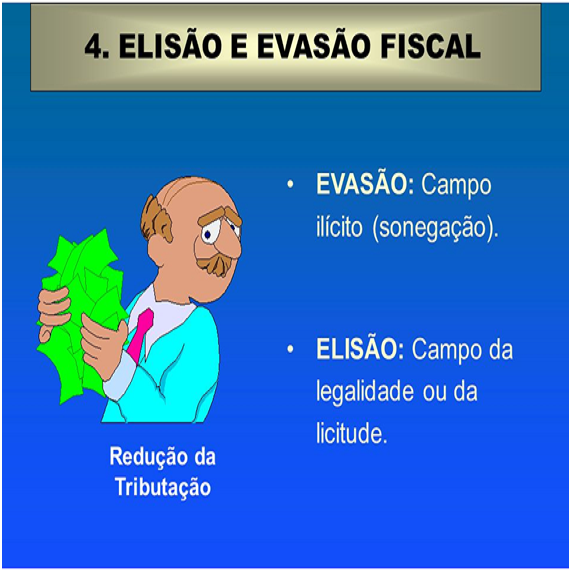

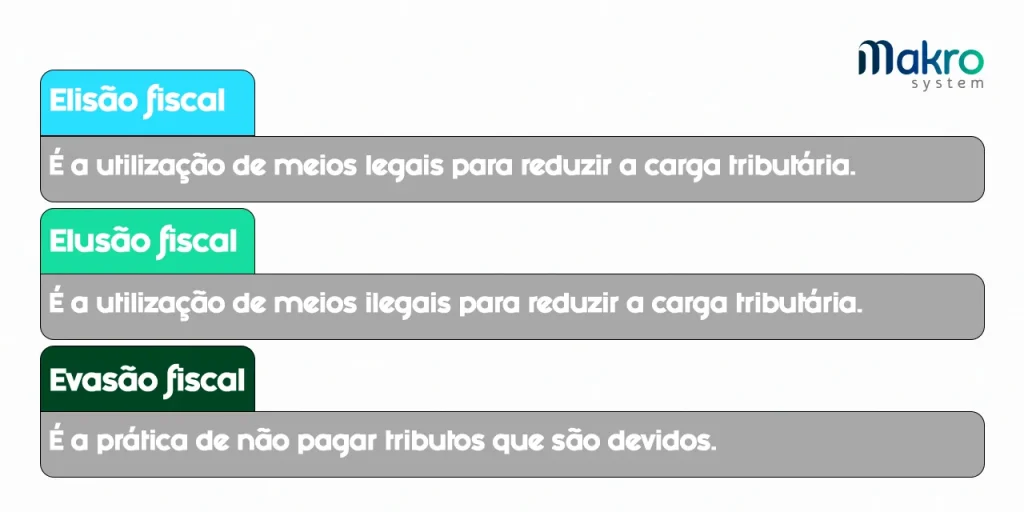

A elisão fiscal refere-se ao uso de mecanismos previstos na legislação para reduzir o pagamento de impostos de acordo com a lei.

Essa prática inclui aproveitamento de incentivos fiscais, regimes especiais de tributação e planejamento tributário alinhado às normas em vigor.

Já a evasão fiscal caracteriza-se como a fraude intencional para não pagar ou reduzir o pagamento de tributos mediante omissão ou fraude.

Formas comuns de elisão

- Utilização de créditos tributários reconhecidos em lei.

- Adoção de regimes especiais, como o Lucro Presumido ou o Lucro Real com parcelamento de débitos.

- Planejamento de investimentos em setores com incentivos fiscais.

Condutas típicas de evasão

- Omissão de receitas e documentos fiscais.

- Falsificação de notas fiscais e registros contábeis.

- Transferência fraudulenta de lucros para jurisdições com tributação zero.

Enquanto a elisão respeita o cerne da legislação, a evasão busca burlar a arrecadação, expondo o agente a riscos administrativos, civis e penais.

Enquadramento jurídico e penal da evasão fiscal

A elisão e evasão fiscal são tratadas de forma distinta no ordenamento jurídico, refletindo em graus de responsabilidade.

A elisão, quando dentro da lei, é garantida pelo princípio da liberdade de escolha do contribuinte.

A evasão, por ser ilícita, pode ser combatida com a aplicação de multas, juros, penas de prisão e até sequestro de bens.

Principais legislações que disciplinam o tema

- Lei Complementar nº 125/2010, que define o crime de esvaziamento de caixa.

- O Decreto nº 7.724/2012, que regulamenta a atuação da Fiscalização de Contribuições.

- O Art. 172 do CTN, que tipifica a fraude fiscal e estabelece as sanções.

O entendimento jurídico evolui, mas a linha que separa a legítima defesa tributária da conduta criminosa permanece a interpretação da intenção e da materialidade dos atos.

Impactos econômicos e sociais da evasão e da elisão

A elisão fiscal, quando planejada com responsabilidade, pode melhorar a competitividade de empresas e fomentar investimentos.

Ela possibilita a reinvenção de modelos de negócios, alinhados às normas, reduzindo custos e repassando benefícios em forma de preços menores ou salários melhores.

Em contrapartida, a evasão fiscal tem efeitos nefastos, pois reduz a base de recursos públicos essenciais para saúde, educação e infraestrutura.

Consequências para o setor público

- Menos recursos para financiar programas sociais.

- Aumento da carga sobre contribuinteshonestos para cobrir a lacuna.

- Prejuízo à confiança nos sistemas de arrecadação e controle.

Benefícios de uma elisão consciente e ética

- Estímulo à inovação e ao crescimento econômico.

- Melhoria na gestão financeira das empresas.

- Formalização e regularização de negócios.

O equilíbrio entre arrecadação necessária e estímulo ao empreendedorismo define o grau de desenvolvimento de qualquer economia.

Como o contribuinte pode se proteger e atuar com compliance

Empresas e pessoas físicas podem adotar medidas para evitar riscos e aproveitar os instrumentos legais sem ferir a lei.

A prática de um planejamento fiscal criterioso, aliado a assessoria técnica especializada, reduz a chance de erros e interpretações equivocadas.

Manter documentação organizada, declarar corretamente todas as receitas e buscar orientação em casos complexos são atitudes que reforçam a segurança jurídica.

Passos para um planejamento seguro

- Mapear todos os tributos incidentes sobre a atividade.

- Identificar incentivos e regimes especiais aplicáveis.

- Consultar profissionais antes de implementar qualquer estratégia de redução de carga.

Adotar boas práticas de governança e compliance garante que a elisão fique restrita às hipóteses legais, enquanto a evasão é evitada por meio de cultura organizacional sólida.

A atuação dos órgãos de controle e as novas tendências

Os órgãos de fiscalização, como a Receita Federal e o Ministério Público, intensificaram o combate à elisão e evasão fiscal com tecnologia e cruzamento de informações.

Big data, inteligência artificial e troca de informações entre jurisdições são ferramentas que aumentam a capacidade de detectar irregularidades.

Essa pressão regulatória exige que as empresas estejam atualizadas e adotem sistemas que garantam transparência nas operações e na apuração de tributos.

Tendências atuais

- Maior integração entre órgãos (fisco, auditoria, polícia).

- Obrigatoriedade de compliance tributário em grandes corporações.

- Foco em setores de alto impacto fiscal, como serviços digitais e grandes conglomerados.

O cenário exige que a elisão evolua de forma consciente, alinhada às mudanças legais e à expectativa social.

Conclusão

A elisão e evasão fiscal representam dois extremos em relação ao tratamento das obrigações tributárias.

Enquanto a elisão legítima contribui para a eficiência econômica e o cumprimento da lei, a evasão coloca em risco a receita pública e a justiça fiscal.

Construir um ambiente em que o planejamento inteligente e a ética estejam presentes é responsabilidade tanto do setor público quanto do privado, garantindo equilíbrio entre arrecadação e crescimento.

🔎 ELISÃO x EVASÃO FISCAL: a linha tênue que separa planejamento de crime tributário

Elisão fiscal não é crime! Buscar diminuir a carga tributária em uma empresa não apenas é legítimo, como pode ser realizado de ...