Exclusão Icms Da Base De Calculo Do Pis E Cofins

A exclusão do ICMS da base de cálculo do PIS e COFINS é um dos temas mais discutidos na administração pública e empresarial, pois envolve diretamente a redução de custos e a melhoria da competitividade.

Entendendo a base de cálculo do PIS e COFINS

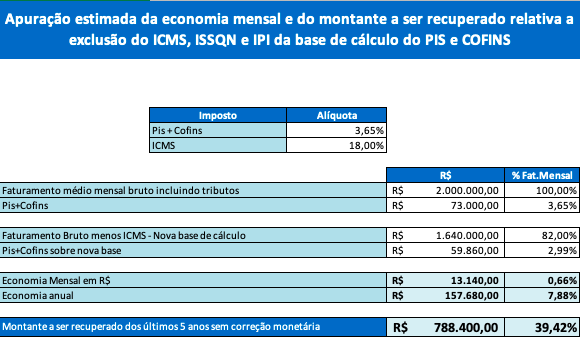

O PIS e o COFINS são tributos federais que incidem sobre a receita bruta das empresas, mas a base de cálculo pode ser majorada ou reduzida dependendo dos tratamentos legais. Historicamente, a legislação considerava a receita bruta em face do faturamento total, somando alguns ajustes específicos. Com a reforma tributária em discussão e as decisões judiciais, surgiu a discussão sobre a necessidade de excluir o valor do ICMS do cálculo desses tributos, pois esse imposto já incide sobre a operação anterior.

Quando falamos em exclusão do ICMS da base de cálculo do PIS e COFINS, estamos tratando de uma correção na interpretação da base, visando evitar a dupla tributação sobre o mesmo faturamento. Portanto, muitas empresas buscam a recuperação desses tributos pagos a mais em períodos anteriores, mediante ação judicial ou via administrativa. A premissa é simples: se o ICMS não entra no lucro, ele não deve compor o cálculo de PIS e COFINS, que incidem sobre o lucro líquido ajustado.

Fundamentação legal e decisões importantes

A discussão ganhou força com o julgamento do Confaz e a posterior emissão de conselhos normativados, que passaram a autorizar a dedução do ICMS. A interpretação majoritária hoje é a de que o ICMS deve ser excluído, pois trata-se de um imposto sobre transação ou faturamento, já captado em outra etapa. Essa mudança foi reforçada pelo entendimento de que a inclusão do ICMS na base de cálculo configurava dupla incidência, criando um ônus excessivo sobre as empresas.

Em diversas ações judiciais, a exclusão do ICMS da base de cálculo do PIS e COFINS foi deferida em diversas instâncias, gerando o direito ao ressarcimento. O principal argumento é que o ICMS não compõe o lucro, pois é um custo não apropriável, ou seja, não pode ser deduzido do faturamento para fins de cálculo de base de tributações como PIS e COFINS. Portanto, a lei deve ser interpretada de forma a corrigir esse equívoco e restabelecer a conformidade com a Carta Magna que protege o contribuinte de abusos fiscais.

Benefícios e impactos na empresa

A principal vantagem da exclusão do ICMS da base de cálculo do PIS e COFINS é a redução imediata da carga tributária, o que se traduz em caixa positivo para o negócio. Com menos recursos saindo para o fisco, a empresa pode reinvestir em maquinário, pessoal, marketing ou até mesmo quitar dívidas. Isso fortalece o balanço financeiro e permite uma gestão mais enxuta e competitiva no mercado.

Além da melhoria financeira, a correção da base de cálculo também promove equidade entre as empresas que recolhem o tributo sobre faturamento sem distorções. Elas deixam de ser penalizadas por um imposto que, na origem, já incide sobre o valor agregado. Esse alinhamento legal gera confiança nos investidores e credores, que veem a organização como mais transparente e em conformidade com a justiça fiscal.

Procedimentos para aproveitamento

Para usufruir da exclusão do ICMS da base de cálculo do PIS e COFINS, a empresa deve revisar suas demonstrações financeiras e contábeis, identificar os períodos em que o pagamento a mais ocorreu e organizar a documentação fiscal. É essencial verificar o Título Executivo Judicial ou a normativa interna que autoriza a mudança, pois isso embasa o pedido de ressarcimento ou retificação de guias.

- Recontabilize as receitas excluindo o valor do ICMS.

- Analise os extratos bancários e registros de faturamento.

- Elabore petição inicial em via administrativa ou acionamento judicial.

- Regularize eventuais débitos pendentes para evitar bloqueios.

O uso de softwares de gestão fiscal pode agilizar a identificação dos créditos e débitos, garantindo que nenhum valor seja deixado de lado. Além disso, o apoio de um consultor especializado em tributação é indispensável para evitar erros de interpretação e garantir que todo o procedimento esteja alinhado às normas vigentes.

Desafios e cuidados necessários

Apesar dos benefícios, a exclusão do ICMS da base de cálculo do PIS e COFINS ainda enfrenta resistência em algumas esferas administrativas, especialmente em estados que dependem desse fluxo de recursos. Por isso, é preciso acompanhar a jurisprudência e as possíveis mudanças legislativas que possam surgir. Manter-se atualizado com a consultoria tributária ajuda a antecipar riscos e aproveitar oportunidades de economia.

Outro cuidado reside na documentação: ela deve ser robusta e organizada, comprovando a relação entre as vendas, o faturamento e o recolhimento do ICMS. Em caso de fiscalização, a empresa precisa apresentar papéis em ordem, demonstrando que sempre buscou aplicar a legislação corretamente. Portanto, a exclusão do ICMS da base de cálculo do PIS e COFINS não é uma operação automática, mas um direito que deve ser cultivado com planejamento e rigor técnico.

Conclusão

A exclusão do ICMS da base de cálculo do PIS e COFINS representa uma importante evolução na interpretação da legislação tributária, alinhando a prática à teoria do fim do enriquecimento sem causa. Ao garantir que apenas o lucro líquido seja a base de cálculo, as empresas promovem justiça fiscal e melhoram sua saúde financeira. Portanto, é essencial que gestores e contadores revisem seus processos, busquem a consultoria especializada e, quando cabível, pleiteiem o ressarcimento dos tributos pagos em excesso, impulsionando a confiança e o crescimento sustentável.

Exclusão ICMS da Base de Cálculo do PIS/COFINS

STF decidiu sobre a Exclusão do ICMS da Base de Cálculo do PIS/COFINS. Leia mais em: ...