Existem Diferentes Conceitos E Classificações Envolvendo O Custo Dos Produtos

Quando falamos sobre existem diferentes conceitos e classificações envolvendo o custo dos produtos, estamos lidando com uma das bases para entender o preço, a lucratividade e a estratégia de mercado de qualquer item que chega ao consumidor.

Entendendo a diferença entre custo e preço de venda

O custo de um produto representa o total de recursos gastos para torná-lo disponível ao cliente, enquanto o preço de venda é o valor cobrado no momento da transação. Essas duas variáveis estão intimamente ligadas, mas têm finalidades distintas no planejamento empresarial. Enquanto o custo incorpora despesas diretas e indiretas, o preço inclui também margem de lucro e fatores de posicionamento de mercado.

Empresas que dominam a relação entre custo e preço conseguem definir estratégias mais assertivas, como reposicionamento de mix de produtos, ajustes de eficiência operacional ou até mesmo a criação de linhas de produto premium. Portanto, analisar apenas o preço de venda sem compreender a estrutura do custo pode levar a decisões equivocadas, especialmente em cenários de concorrência acirrada ou alta instabilidade econômica.

Custo direto versus custo indireto

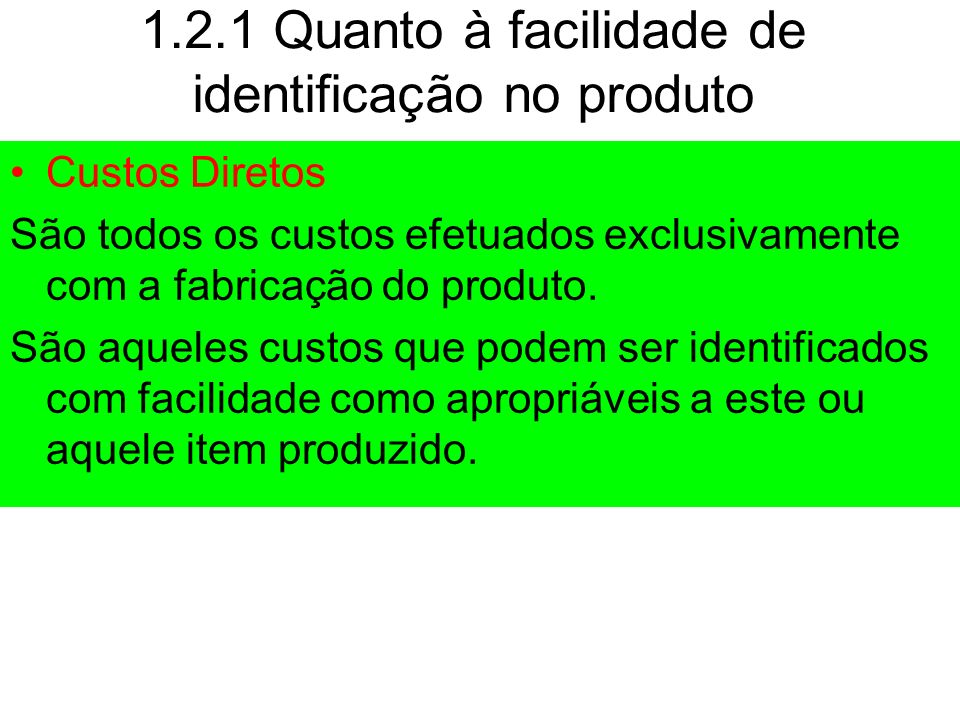

Uma das classificações envolvendo o custo dos produtos mais importantes separa os gastos em custos diretos e custos indiretos. Os custos diretos são aqueles que podem ser atribuídos de forma específica a um produto, como matéria-prima, mão de obra direta da produção e encargos relacionados à operação específica do item.

Por outro lado, os custos indiretos são aqueles que não podem ser rastreados individualmente a um único produto, mas são necessários para o funcionamento geral da operação. Exemplos incluem salários de administração, aluguel, energia e manutenção. Esses custos precisam ser distribuídos entre os diferentes produtos de maneira justa, geralmente por meio de critérios de alocação estabelecidos, para que o cálculo do custo total seja preciso.

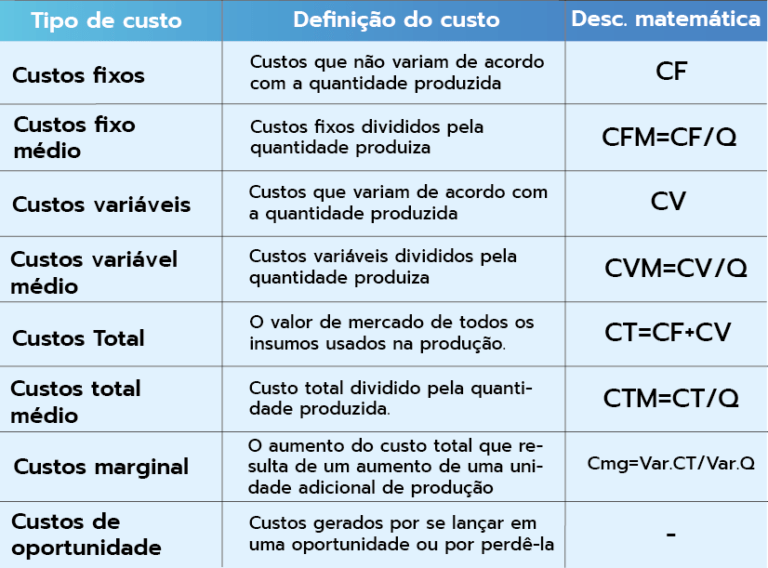

- Custos variáveis: aumentam ou diminuem conforme o volume de produção ou vendas.

- Custos fixos: permanecem constantes em determinado período, independentemente da produção.

- Custos mistos: possuem características de ambos os tipos anteriores.

Custo real, custo histórico e custo médio

Além da distinção entre direto e indireto, existem diferentes conceitos relacionados ao momento em que os custos são registrados e calculados. O custo real refere-se ao valor efetivo gasto na produção de um lote específico, considerando todos os insumos e serviços utilizados. Já o custo histórico baseia-se nos registros de períodos anteriores, sendo útil para análise comparativa e planejamento orçamentário.

O custo médio, por sua vez, calcula a soma total dos custos dividida pela quantidade de unidades produzidas, proporcionando uma visão simplificada por unidade. Cada um desses conceitos tem aplicações distintas, desde o controle interno até a elaboração de demonstrações financeiras e a definição de políticas de reposição de estoque.

Custo de aquisição, custo operacional e custo total propriedade

Quando expandimos a análise, encontramos outras classificações envolvendo o custo dos produtos que abrangem desde a compra até o uso final. O custo de aquisição engloba o valor pago ao fornecedor, mais encargos adicionais como frete, seguros e taxas de importação. Esse é o ponto de partida para muitas empresas, especialmente no comércio varejista e na distribuição.

O custo operacional inclui despesas relacionadas à manutenção, armazenagem, comercialização e suporte ao cliente, enquanto o custo total de propriedade considera todos esses elementos ao longo do ciclo de vida útil do produto. Essa visão holística é fundamental para decisões de investimento, especialmente em setores como automóveis, tecnologia e equipamentos industriais, onde os gastos iniciais representam apena parte do impacto financeiro real.

Custo econômico, custo contábil e custo de oportunidade

Além dos aspectos práticos, existem diferentes conceitos que ampliam a compreensão teórica sobre custo dos produtos. O custo econômico considera não apenas os gastos reais, mas também o custo de oportunidade, ou seja, o valor da próxima melhor alternativa que se sacrifica ao tomar uma decisão. Já o custo contábil segue normas e princípios específicos para registrar as despesas de forma estruturada e compatível com relatórios financeiros oficiais.

Essa dupla perspectiva permite que gestores analisem não apenas quanto está sendo gasto, mas também que valor poderia ser obtido com recursos alternativos. É um diferencial para empresas que buscam eficiência, inovação e alinhamento estratégico entre as áreas de produção, finanças e mercado.

Como escolher a classificação certa para o seu negócio

Aplicar as classificações envolvendo o custo dos produtos de forma adequada depende do contexto organizacional, da complexidade da cadeia produtiva e dos objetivos de gestão. Uma pequena loja pode se beneficiar com uma abordagem simplificada, enquanto uma grande indústria exige sistemas detalhados de custeio, como o costing ABC (Activity-Based Costing), que atribui custos de forma mais granular às atividades envolvidas.

Independentemente do modelo escolhido, a transparência, a precisão na coleta de dados e a periodicidade nos cálculos são fundamentais. Isso garante que as decisões baseadas nesses indicadores sejam sólidas, confiáveis e alinhadas com a visão de longo prazo da empresa. Ao entender as nuances entre esses conceitos, você transforma informações em vantagem competitiva.

Portanto, existem diferentes conceitos e classificações envolvendo o custo dos produtos não apenas como uma questão técnica, mas como um instrumento estratégico que ajuda a alinhar operações, reduzir desperdícios, melhorar a competitividade e, sobretudo, a construir um caminho claro rumo à sustentabilidade e ao crescimento lucrativo.

O que são CUSTOS FIXOS E VARIÁVEIS | Como Calcular e Exemplos

O que são custos fixos e variáveis? Como calcular cada um? Neste vídeo animado, você vai aprender de forma clara a diferença ...