Fiz Portabilidade De Salário O Banco Pode Descontar Empréstimo

Ao fazer a fica portabilidade de salário, o banco pode descontar empréstimo automaticamente se você não souber como funciona a regra e não cuidar da documentação necessária.

Entendendo a portabilidade de salário e o que ela significa para você

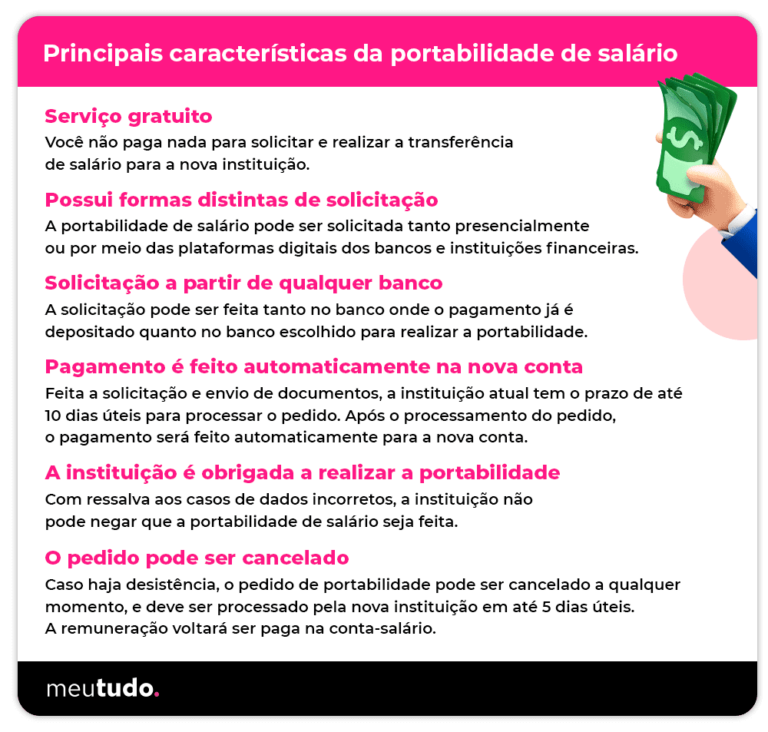

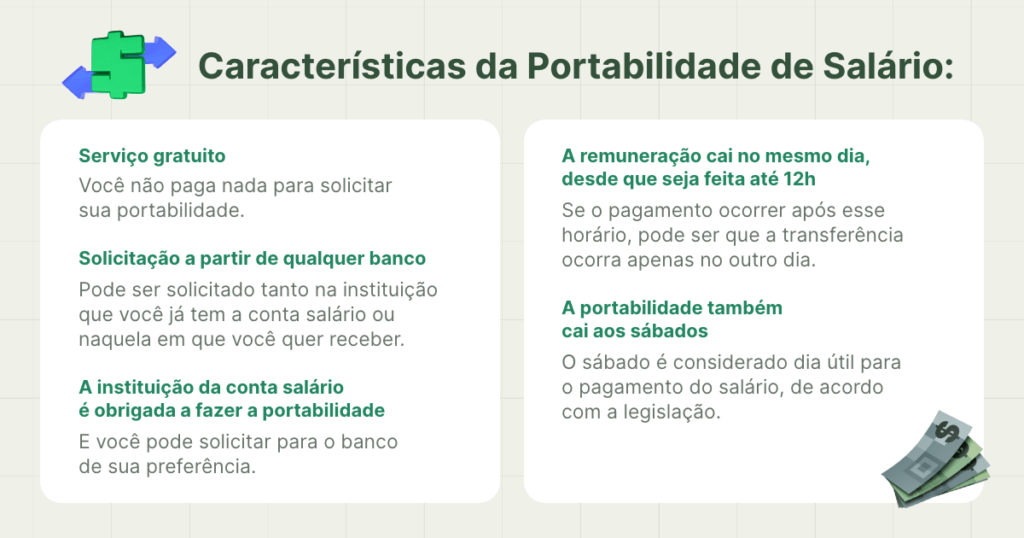

A portabilidade de salário é uma ferramenta que permite ao trabalhador transferir a folha de pagamento de um banco para outro, mantendo a renda mensal segura e, muitas vezes, buscando melhores condições de crédito, investimentos ou tarifas reduzidas. Na prática, você autoriza o novo banco a receber a renda diretamente da sua fonte de pagamento, seja pela empresa ou pelo governo, desde que haja autorização formal e clara. Durante esse processo de transferência de vínculo, é comum que instituições financeiras já ofereçam antecipação de recursos, financiamentos ou empréstimo com condições diferenciadas, aproveitando a confiança do banco novo sobre a renda comprovada. Por isso, é essencial entender desde o início como fica a portabilidade de salário o banco pode descontar empréstimo, especialmente se você já possui dívidas ou está pensando em contratar novo financiamento.

Ao decidir pela portabilidade, o trabalhador ganha agilidade no recebimento e, muitas vezes, pode renegociar dívidas ou consolidar empréstimos com taxas mais baixas. No entanto, essa transferência de renda também cria novas regras de gestão para o banco, que passa a ter uma visão mais completa da sua vida financeira. É aí que surgem dúvidas: será que posso manter meus empréstimos atuais? O banco pode tirar dinheiro da minha conta sem aviso? Como garantir que só sejam pagos os débitos que realmente me pertencem? Para evitar dores de cabeça, o ideal é esclarecer cada item antes de assinar a autorização.

Como funciona a autorização de débitos na portabilidade de salário

Quando você faz a portabilidade de salário, o banco novo solicita uma ficha de débito automático ou autorização para compensação de valores. Nesse momento, é preciso informar se existem empréstimo ou financiamento em andamento, pois o banco pode, sim, utilizar a nova renda para quitar ou reduzir esses compromissos, desde que haja consentimento expresso. A regra geral é que apenas débitos previamente contratados e vinculados ao seu CPF possam ser considerados, e todos eles devem ser transparentes, com valor, data de vencimento e instituição credora definidas claramente. Portanto, se a pergunta "fiz portabilidade de salário o banco pode descontar empréstimo" já passou pela sua cabeça, a resposta é sim, mas apenas com sua autorização e dentro dos limites acordados.

O processo costuma ser iniciado com a entrega de uma documentação completa, incluindo comprovantes de renda, identificação e, principalmente, a relação de dívidas em aberto. Nesse estágio, é comum o banco novo entrar em contato com as instituições credoras para confirmar os dados e, em alguns casos, solicitar o pagamento prévio de multas ou encargos pendentes. Se você tem empréstimo em outro banco, essa etapa de verificação é ainda mais importante, pois garante que não haja surpresas na hora da compensação. Por isso, preste atenção em cada campo do contrato e peça esclarecimentos antes de colocar a assinatura no papel.

Pontos críticos que você precisa conferir antes de autorizar

- Valores atualizados de todos os empréstimo e financiamentos ativos

- Instituições credoras e número de contratos envolvidos

- Prazos para quitação ou recontrato das dívidas

- Eventuais multas, juros ou custos de transferência de débito

- Regras específicas da portabilidade para salário e benefícios governamentais

Além disso, é fundamental verificar se o banco fará a compensação de forma automática ou se será necessário agendar o pagamento de cada débito. Em algumas situações, o banco novo concede um prazo para que você regularize ou negocie condições melhores antes de usar a renda para quitar empréstimo. Aproveite também para conferir se há possibilidade de reduzir juros ou parcelar valores já existentes, já que a portabilidade costuma trazer acesso a melhores condições de crédito.

Direitos e deveres durante a portabilidade de salário

Você tem o direito de ser informado com clareza sobre todos os custos, prazos e regras da portabilidade de salário, incluindo como será feita a fica portabilidade de salário e se o banco pode descontar empréstimo diretamente da sua folha. O banco, por sua vez, deve respeitar um cronograma definido e evitar débitos indevidos, como contas que já foram quitadas ou serviços não contratados. Caso haja algum erro, você tem o direito de entrar em contato com o banco emissor e com o banco novo para solicitar revisão, estorno ou retificação imediata. Manter a documentação organizada e acompanhar os extratos mensais é a melhor forma de garantir que seus direitos sejam preservados durante todo o processo.

Entender o que o contrato estabelece sobre empréstimo e outras dívidas ajuda a evitar surpresas indesejadas. Por exemplo, algumas instituições só autorizam a compensação de débitos com vencimentos anteriores à data da portabilidade, desde que haja autorização expressa do titular. Já outras podem incluir novas condições para financiamentos futuros, oferecendo taxas reduzidas em troca da transferência da folha de pagamento. Por isso, leia o termo com atenção e, se necessário, peça ajuda a um especialista financeiro ou a um advogado antes de decidir. Um pouco de estudo no início evita dores de cabeça financeiras muito maiores no futuro.

Dicas práticas para evitar problemas com débitos na portabilidade

Planejar com antecedência é a chave para aproveitar ao máximo a fica portabilidade de salário sem que o banco tire dinheiro a mais com empréstimo ou outras obrigações. Antes de entrar em contato com o novo banco, reúna toda a documentação possível, incluia a relação completa de dívidas e entre em contato com os credores para confirmar o que está em aberto. Peça um extrudo detalhado e atualizado e guarde cópias de todos os registros, pois eles serão fundamentais caso surja qualquer divergência. Caso já tenha fechado algum empréstimo recentemente, peça ao credor atual um comprovante definitivo de quitação para anexar ao processo de portabilidade.

Na hora de conversar com o banco, não tenha receio de perguntar: posso manter meus empréstimos atuais? qual o prazo para o débito ser compensado? há multa por transferência de obrigações? Exija sempre clareza nas respostas e, se for preciso, peça que as condições sejam revisadas por escrito antes da adesão. Ao final, a portabilidade de salário pode ser uma grande oportunidade para reorganizar a vida financeira, reduzir custos e melhorar o orçamento, desde que você saiba exatamente como funciona a regra de fica portabilidade de salário e como o banco pode tratar seus empréstimo e compromissos pendentes.

Conclusão

Fazer a portabilidade de salário exige atenção e planejamento, especialmente quando há empréstimo envolvido, pois o banco pode sim descontar empréstimo automaticamente se as regras forem seguidas e a documentação estiver em ordem. Ao entender cada etapa, conferir os detalhes do contrato e exercer seus direitos, você garante que a transferência de renda trará benefícios reais, sem surpresas ou cobranças indevidas. Portanto, ao fazer essa escolha, você não apenas une renda e banco, como também conquista mais controle sobre o seu futuro financeiro.

Fiz portabilidade de salário o banco pode descontar empréstimo ?

Fiz portabilidade de salário o banco pode descontar empréstimo? Assista ao vídeo e descubra se o banco pode descontar ...