Fluxo De Caixa Direto E Indireto

O fluxo de caixa direto e indireto é uma das ferramentas mais poderosas para entender a saúde financeira de qualquer empresa, pois revela como o dinheiro realmente entra e sai do negócio ao longo do tempo. Enquanto o resultado final pode parecer claro, o fluxo de caixa traz transparência sobre a liquidez e a capacidade de sustentar operações, investimentos e dívidas. Dominar a diferença entre o método direto e o indireto é essencial para gestores, investidores e profissionais de contabilidade que precisam tomar decisões embasadas.

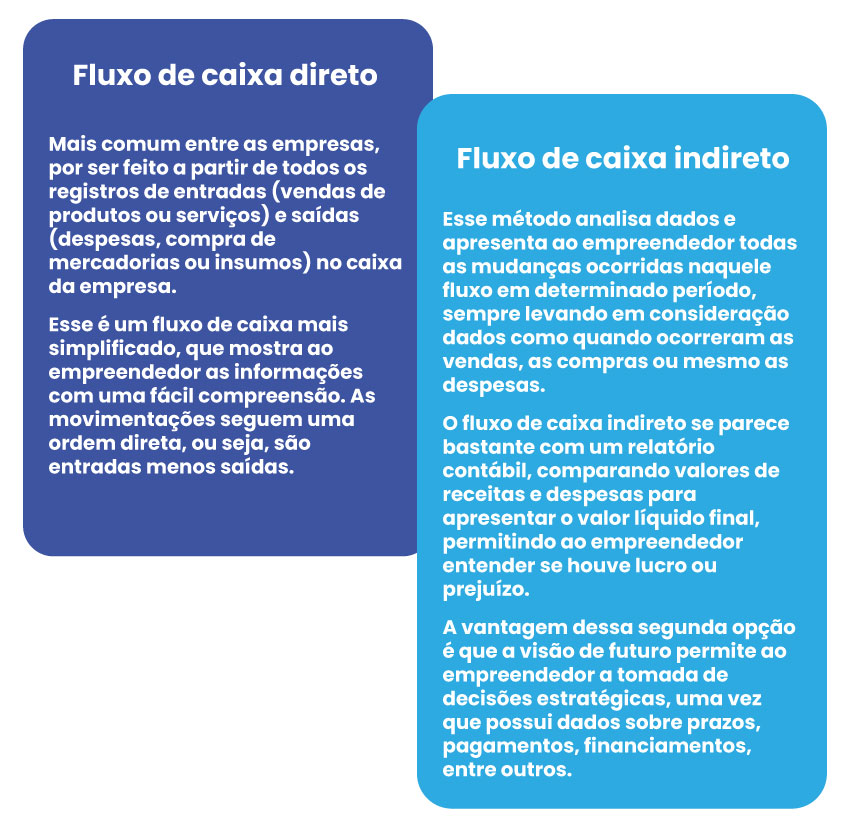

O que é fluxo de caixa direto e por que importa

O fluxo de caixa direto apresenta, de forma literal, todos os recebimentos e pagamentos em atividades operacionais da empresa. Ele lista itens como dinheiro recebido de clientes, pagamentos a fornecedores, salários, taxas bancárias e outros movimentos que geram ou consomem caixa no dia a dia. Essa abordagem costuma ser mais intuitiva, pois espelha a movimentação real de recursos e facilita a visualização de como as vendas se transformam em caixa disponível.

Para muitas organizações, especialmente as menores, o fluxo de caixa direto é preferível porque oferece clareza operacional e permite identificar rapidamente gargalos de liquidez. Ao consultar demonstrações financeiras ou relatórios internos, o gestor consegue cruzar dados de caixa com projeções de vendas e custos, alinhando estratégias de curto prazo com a realidade financeira. Por isso, entender o fluxo de caixa direto e indireto ajuda a evitar surpresas e a planejar melhor o equilíbrio entre compromissos e oportunidades.

Fluxo de caixa indireto: da contabilidade ao caixa

O fluxo de caixa indireto parte do resultado líquido do exercício, ajustando-o por itens que não afetam o caixa, como depreciação, amortização, provisões e ganhos ou perdas em vendas de ativos. Esse método parte da demonstração de resultado do exercício e reconstrói, passo a passo, como chegou no caixa líquido do período. É especialmente útil quando se analisa o resultado consolidado de empresas complexas ou quando se precisa entender o impacto de itens não monetários sobre a liquidez.

Na prática, o fluxo de caixa indireto costuma ser mais utilizado em grandes corporações e em relatórios financeiros formais, pois permite uma ponte entre a contabilidade e a realidade de caixa. Ele ajuda a revelar como políticas contábeis, mudanças em estimativas e decisões de investimento se refletem no caixa disponível. Ao comparar o fluxo de caixa direto e indireto, é possível validar a qualidade das receitas e a eficiência na gestão dos recursos.

Vantagens de apresentar os dois métodos lado a lado

Apresentar simultaneamente o fluxo de caixa direto e indireto traz vantagens competitivas, pois permite uma análise mais completa e transparente. O método direto facilita a comunicação com áreas operacionais e stakeholders que buscam clareza sobre como as vendas se convertem em recursos disponíveis. Já o indireto oferece uma visão agregada e é muito útil para alinhar a contabilidade com as métricas de caixa, especialmente em períodos de mudanças contábeis ou ajustes contábeis.

- Maior transparência operacional: o método direto detalha os recebimentos e pagamentos, facilitando a identificação de padrões sazonais e oportunidades de melhoria.

- Consistência com a contabilidade: o indireto permite rever a qualidade dos ganhos e ajustar itens que não geram caixa, como depreciação e amortecimento.

- Tomada de decisão embasada: conhecer ambos os fluxos ajuda a antecipar necessidades de financiamento, evitar faltas de liquidez e estruturar melhor o endividamento.

Como analisar o fluxo de caixa para decisões estratégicas

Analisar o fluxo de caixa direto e indireto vai além de conferir números isolados; trata-se de interpretar tendências, sazonalidades e riscos. Uma empresa pode ter lucro no papel, mas enfrentar estrangulamento de caixa se as vendas a prazo forem muito longas ou se os estiveres não forem geridos com eficiência. Ao comparar períodos, é possível identificar se o aumento do resultado está acompanhado de caixa real, o que garante sustentabilidade financeira a médio e longo prazo.

Profissionais de finanças costumam utilizar indicadores derivados do fluxo de caixa, como o free cash flow, que deduz os investimentos em ativos fixos do caixa operacional disponível. Esses indicadores, construídos a partir dos dados diretos ou indiretos, ajudam a priorizar projetos, definir políticas de dividendos e negociar linhas de crédito. Ter domínio sobre o fluxo de caixa direto e indireto também fortalece a credibilidade junto a bancos e investidores, que valorizam a transparência e a previsibilidade dos recursos.

Pontas de pé para melhorar seu fluxo de caixa

Melhorar o fluxo de caixa exige ação conjunta entre contabilidade, operações e liderança. Uma das primeiras medidas é adotar sistemas que integrem vendas, estoque e pagamentos, permitindo um acompanhamento em tempo real do caixa. Ferramentas de previsão de fluxo, baseadas tanto no método direto quanto no indireto, ajudam a antecipar meses de caixa positivo ou negativo, dando tempo para ajustar estratégias de curto prazo e evitar surpresas.

- Centralize informações: mantenha registros claros de recebíveis e pagamentos para comparar o fluxo de caixa direto e indireto com rapidez.

- Estabeleça gatilhos de ação: defina limites mínimos de caixa e critérios para antecipar recebimentos ou renegociar prazos.

- Invista em educação financeira: capacite a equipe para que todos entendam a importância do caixa e como pequenas mudanças operacionais podem melhorar significativos os resultados.

Conclusão

Dominar o fluxo de caixa direto e indireto é um diferencial competitivo que transforma números abstratos em decisões concretas e assertivas. Ao combinar clareza operacional com rigor contábil, a empresa ganha confiança para reinvestir, crescer e se preparar para ciclos de mercado. Quem interpreta bem o movimento real de recursos está mais preparado para aproveitar oportunidades, reduzir riscos e construir uma base financeira sólida no longo prazo.

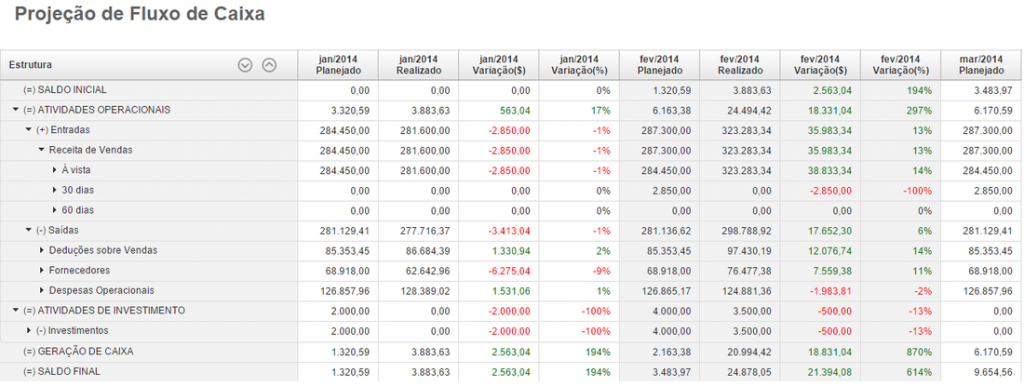

Demonstração FLUXO DE CAIXA - Método DIRETO e INDIRETO (Balanço Patrimonial e DRE)

Demonstração FLUXO DE CAIXA - Método DIRETO e INDIRETO VÍDEO INTRODUTÓRIO DFC: ...