Fluxo De Caixa Indireto E Direto

O fluxo de caixa indireto e direto representa uma das ferramentas mais poderosas para avaliar a saúde financeira de qualquer empresa, pois revela como o dinheiro realmente entra e sai do negócio ao longo do tempo. Enquanto o resultado final pode parecer positivo, é somente ao analisarmos o movimento líquido de recursos que conseguimos identificar possíveis gargalos de liquidez, oportunidades de investimento ou riscos de endividamento. Compreender a diferença entre esses dois métodos de apresentação é essencial para tomarmos decisões estratégicas sólidas, sejam elas no dia a dia operacional, no planejamento de expansão ou na negociação com fornecedores e bancos.

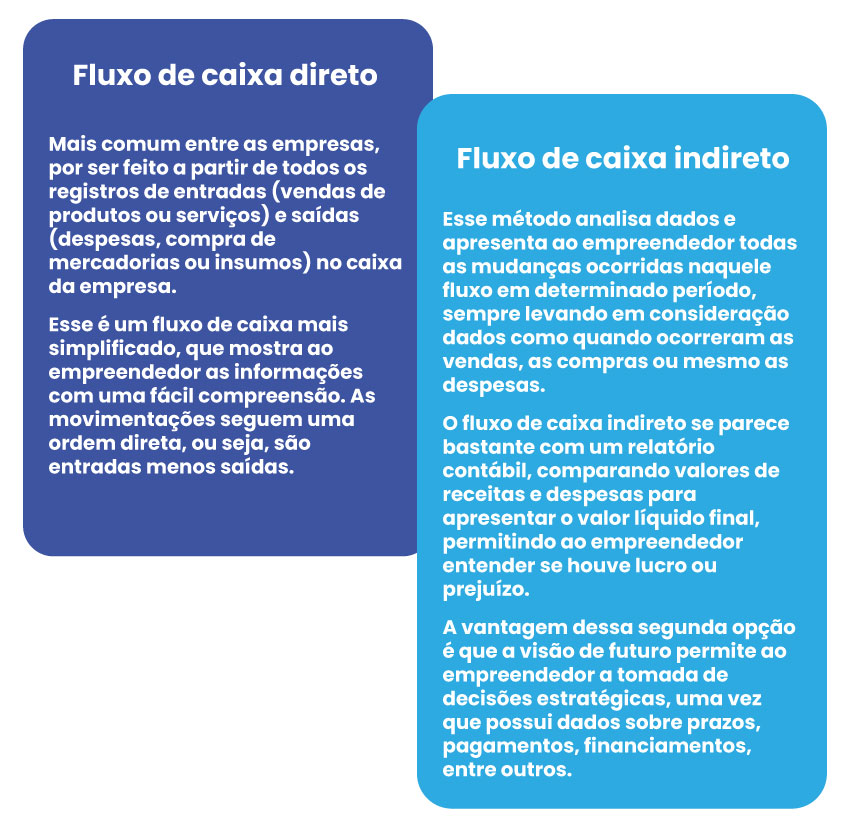

Fluxo de caixa direto: a visão objetiva e transparente do dinheiro

O fluxo de caixa direto, também conhecido método apresentado, lista de forma clara e objetiva todos os recebimentos e pagamentos em atividades operacionais, de investimento e de financiamento. Nele, são detalhadas as aplicações reais de recursos, como o recebimento de vendas a prazo, o pagamento de salários, a compra de equipamentos ou o pagamento de juros e dividendos. Essa transparência facilita a compreensão de como a empresa gera e utiliza seu caixa no dia a dia, sendo particularmente útil para gestores e diretores que precisam de dados intuitivos para tomarem decisões rápidas.

Para pequenas e médias empresas, o fluxo de caixa direto costuma ser mais didático, pois espelha a movimentação bancária e as planilhas de controle interno. Ao invés de ajustes indiretos, temos uma apresentação literal dos recursos, o que reduz distorções e facilita a auditoria interna. Por exemplo, é possível visualizar rapidamente se as vendas estão se convertendo em caixa ou se há atrasos significativos nos recebimentos, acionando medidas de cobrança antes que o problema se agrave.

Vantagens práticas do método direto

- Clareza total nas operações: cada item do caixa tem origem e destino evidentes.

- Fácil reconciliação com o extrato bancário e controles internos.

- Melhor comunicação para gestores não financeiros, que compreendem melhor as movimentações reais.

Apesar de suas vantagens, a elaboração do fluxo de caixa direto pode demandar mais trabalho inicial, pois exige a separação detalhada de cada movimentação e a conciliação com documentos como notas fiscais e extratos. Porém, com sistemas de gestão modernos e a automação de conciliação, esse custo tem diminuído, tornando esse método ainda mais atraente para organizações que valorizam a transparência e o controle granular dos recursos.

Fluxo de caixa indireto: partindo do resultado para entender o caixa

O fluxo de caixa indireto parte do resultado líquido do exercício, ajustando-o por itens não caixa e alterações de contas do resultado para, assim, chegar no caixa operacional líquido. Ou seja, você começa pelo lucro contábil e, por meio de ajustes, reconstrói a movimentação de recursos em caixa. Esse método costuma ser mais utilizado por grandes corporações e é o padrão adotado nas demonstrações financeiras encaminhadas a órgãos reguladores e auditores.

Os ajustes incluem itens como depreciação e amortecimento, que reduzem o lucro mas não geram saída de caixa, além de variações em estoques, a receber e a pagar que refletem o uso ou a liberação de recursos. Embora o cálculo possa parecer mais abstrato, ele oferece uma visão agregada muito útil para analistas financeiros que comparam a performance de diferentes períodos ou empresas do mesmo setor, já que padroniza a apresentação sob uma ótica de fluxo de recursos.

Quando usar o fluxo indireto

- Empresas de médio e grande porte com complexidade contábil elevada.

- Obrigatoriedade em órgãos de fiscalização e para auditorias externas.

- Análises de tendências que priorizam a comparação de resultados ao longo do tempo.

Apesar de ser menos intuitivo que o método direto, o fluxo de caixa indireto permite uma rápida avaliação de como as políticas contábeis e decisões de gestão afetam o caixa. Por exemplo, um aumento nos estoques pode ser rapidamente identificado como uso de caixa, mesmo que o lucro tenha crescido. Além disso, esse método facilita a identificação de ganhos de eficiência, como prazos de recebimento melhores ou negociações de fornecedores que liberam recursos sem impactar imediatamente as vendas.

Diferenças chave: objetivo, usabilidade e aplicação

A principal diferença entre fluxo de caixa indireto e direto está na base de cálculo: um parte do resultado líquido e o outro da movimentação bruta de recursos. Essa escolha impacta diretamente na forma como analistas, investidores e gestores interpretam a saúde financeira. O método direto oferece clareza operacional, enquanto o indireto oferece agregação e comparabilidade, especialmente em cenários de múltiplas demonstrações contábeis.

Na prática, muitas organizações acabam utilizando ambos os métodos, dependendo do contexto. O fluxo de caixa direto costuma ser mais útil para o dia a dia, enquanto o indireto aparece em relatórios formais e decisões de investimento de médio e longo prazo. Ambos, porém, buscam o mesmo objetivo: garantir que a empresa tenha liquidez para honrar compromissos, aproveitar oportunidades e crescer de forma sustentável, sem surpresas financeiras em momentos críticos.

Erros comuns na hora de montar o fluxo de caixa

Um dos equívocos mais frequentes é considerar o fluxo de caixa apenas como uma extensão da contabilidade de caixa, ignorando a importância dos ajustes de estoque, pagamentos antecipados e ciclos de recebimento. Outro erro é não atualizar os dados com frequência, o que atrasa a identificação de problemas de liquidez. Além disso, confundir fluxo de caixa com lucro pode levar decisões equivocadas, pois empresas podem ser lucrativas, mas ainda assim enfrentar sérios déficits de caixa.

É comum também falhar na separação entre atividades operacionais, de investimento e de financiamento, o que distorce a análise. Por exemplo, uma compra de máquinas deve ser classificada como investimento, enquanto o recebimento de clientes pertende à operação. Manter esses conceitos organizados ajuda a montar um fluxo de caixa indireto e direto confiável, que reflete a realidade financeira da empresa e auxilia no planejamento estratégico.

Como transformar o fluxo de caixa na sua aliada estratégica

Para extrair o máximo proveito do fluxo de caixa indireto e direto, é fundamental integrá-lo a outras ferramentas de gestão, como orçamento, projeções de vendas e análise de cenários. Planejar com base nesses dados ajuda a antecipar sazonalidades, ajustar estoques e negociar prazos com fornecedores. Além disso, revisar periodicamente as previsões de caixa com base nas variações reais fortalece a capacidade de resposta da empresa a mudanças de mercado.

Empresas que dominam o uso consciente do fluxo de caixa conseguem identificar com rapidez se estão gerando recursos suficientes para honrar compromissos, reinvestir em crescimento ou distribuir resultados aos sócios. Seja pelo método direto, com sua clareza operacional, ou pelo indireto, com sua riqueza para análises agregadas, a chave está em usar a informação de forma consistente. Assim, o caixa deixa de ser um simples acompanhamento mensal para se tornar uma bússola estratégica rumo à saúde financeira de longo prazo.

Em resumo, entender o fluxo de caixa indireto e direto é dar passos firmes rumo a uma gestão financeira sólida, transparente e alinhada com os objetivos da empresa. Ao aplicar esses conceitos no dia a dia, você não apenas protege o negócio contra surpresas, como também cria as condições ideais para inovar, crescer e prosperar em qualquer cenário econômico.

Demonstração FLUXO DE CAIXA - Método DIRETO e INDIRETO (Balanço Patrimonial e DRE)

Demonstração FLUXO DE CAIXA - Método DIRETO e INDIRETO VÍDEO INTRODUTÓRIO DFC: ...