Fusão Cisão E Incorporação

Quando falamos de fusão cisão e incorporação, estamos lidando com três operações distintas que, embora parecidas, geram efeitos jurídicos bem diferentes para as empresas envolvidas. Cada uma dessas formas de reestruturação tem regras específicas, implicações fiscais e consequências para sócios e credores, sendo essencial que empreendedores e profissionais de direito entendam claramente suas particularidades para tomar decisas alinhadas com o crescimento ou a sobrevivência do negócio.

O que é fusão e como ela se diferencia da cisão

A fusão ocorre quando uma ou mais empresas deixam de existir para dar lugar a uma nova entidade jurídica, que pode ser uma sociedade anônima, uma sociedade limitada ou outro tipo de pessoa jurídica. Nesse processo, os ativos e as dívidas das empresas incorporadas são transferidos para a sociedade sobrevivente, que assume todos os direitos e obrigações. Diferentemente da cisão, onde uma empresa simplesmente divide o seu patrimônio em duas ou mais partes, a fusão implica o desaparecimento do(s) sócio(s) original(is), que passa(ram) a integrar a nova estrutura na qualidade de acionistas ou sócios da entidade resultante.

Na prática, a fusão costuma ser indicada quando há a necessidade de unir recursos, ampliar portfólio de produtos ou ganhar escala, sem a necessidade de criar uma nova empresa do zero. O processo exige a elaboração de contrato de fusão, aprovação em assembleia geral e, em muitos casos, autorização ou registro em órgãos como o Junta Comercial e o Conselho Administrativo de Defesa Econômica, quando aplicável. É fundamental atentar aos aspectos tributários, pois a legislação brasileira prevê regimes especiais para fusões, alguns dos quais podem diferir o pagamento de impostos sobre ganhos de capital ou ainda isentar certos ativos da incidência de impostos, desde que sejam cumpridos todos os requisitos formais.

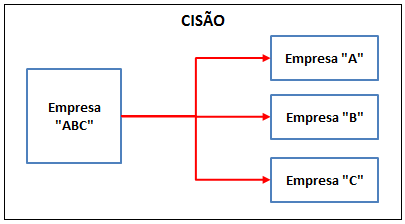

Cisão: quando a empresa se divide para multiplicar

Enquanto a fusão agrega, a cisão subtrai. Trata-se de uma operação pela qual uma empresa original divide-se em duas ou mais empresas, denominadas de forma geral companhias filhas. Na cisão, a empresa-mãe pode manter uma participação nessas novas entidades ou chegar a extinguir a sua participação, transferindo integralmente os ativos e direitos a cada uma delas. Existem basicamente dois modelos: a cisão total, quando a empresa original deixa de existir, e a cisão parcial, na qual ela permanece com um conjunto de ativos e responsabilidades distintos.

A cisão pode ser uma excelente estratégia para quem deseja segmentar negócios, criar unidades de foco ou isolar riscos. Por exemplo, uma grande corporação pode criar uma filha exclusivamente dedicada a um novo mercado, facilitando a gestão e a captação de recursos. Vale lembrar que, no Brasil, a cisão exige aprovação em assembleia geral de sócios ou acionistas e a subsequente retificação do contrato social, além de comunicação aos órgãos competentes. Em termos fiscais, a cisão pode implicar a incidência de impostos sobre ganhos de capital, mas também há previsões que, em certas condições, permitem o diferimento ou a redução do tributo, especialmente quando há reinvestimento dos recursos obtidos.

Incorporação: a artimanha de transferir negócios sem criar nova sociedade

A incorporação é uma espécie de “fusão encolhida”, na qual uma sociedade absorve outra, sendo ela a única sobrevivente. Ao contrário da fusão clássica, onde pelo menos duas empresas desaparecem para formar uma terceira, na incorporação uma única empresa absorve o patrimônio de outra e mantém a sua própria denominação. Isso costuma ser mais simples de administrar, pois não há necessidade de constituição de um novo contrato social, apenas a alteração do escopo da sociedade já existente para incluir os ativos e as obrigações da empresa incorporada.

Do ponto de vista prático, a incorporação é muito usada por franquias, redes de varejo ou grupos que querem integrar estruturas menores sem transformar tudo em uma nova empresa. Ela agiliza o processo de integração, pois os contratos de trabalho, os fornecedores e os clientes podem ser transferidos com menor burocracia. Contudo, é crucial avaliar a saúde financeira e jurídica da empresa incorporada, pois dívidas ocultas ou problemas contratuais podem passar a ser responsabilidade exclusiva da sociedade sobrevivente. Por isso, a due diligence se torna uma etapa obrigatória antes de qualquer operação desse tipo.

Aspectos tributários e trabalhistas: o que esperar de cada operação

Tanto a fusão, a cisão quanto a incorporação geram impactos significativos na folha de pagamento e na estrutura fiscal da empresa. Em geral, a transferência de funcionários pode ser feita sob o regime de cessionário, ou seja, os colaboradores mantêm seus direitos trabalhistas na nova configuração jurídica, desde que observadas as garantias previstas em lei. Isso proporciona maior segurança ao empregado, que não precisa ser demitido e recontratado, evitando a perda de benefícios como férias e décimo terceiro.

- Regime de caixa: algumas operações podem ser tratadas com diferimento de receitas e despesas, ajudando a alinhar o planejamento tributário com a atividade econômica real.

- Ganho de capital: tanto na fusão quanto na cisão e incorporação, eventuais lucros sobre bens podem ser tributados, mas a legislação brasileira prevê tratamentos diferenciados, especialmente para sociedades empresariais.

- ISS e ICMS: a incidência desses impostos depende da natureza jurídica das empresas e do destino do serviço ou bem transferido, exigindo análise cuidadosa com contador e advogado.

Além disso, é preciso atenção aos prazos: o contrato de fusão, cisão ou incorporação deve ser registrado em cartório e comunicado ao Junta Comercial em até quatro meses, sob pena de perda de eficácia em relação a terceiros. Quanto aos acionistas ou sócios, eles têm direito a ser informados com antecedência e a participar das deliberações, seja por meio de assembleia presencial ou virtual, conforme as regras estatutárias.

Como escolher entre fusão, cisão e incorporação

A escolha entre fusão cisão e incorporação depende inteiramente do objetivo estratégico da empresa. Se a intenção é unir forças, reduzir custos operacionais e criar uma entidade mais competitiva, a fusão pode ser a melhor rota. Por outro lado, se o objetivo é separar unidades de negócio para vender, dar mais agilidade ou isolar riscos, a cisão se apresenta como alternativa mais direta. A incorporação, por sua vez, se destaca quando se busca simplificar a estrutura sem criar uma nova empresa, aproveitando a existência de uma sociedade já constituída.

Antes de avançar, recomenda-se estudar o cenário regulatório, avaliar o impacto fiscal detalhado e buscar orientação em um consultoria especializada. Cada caso exige um diagnóstico único, pois as consequências jurídicas e econômicas podem variar conforme o porte da empresa, o setor de atuação e a legislação vigente. Com planejamento sólido, é possível transformar essas operações em instrumentos poderosos de longevidade e crescimento para o negócio.

Conclusão: o caminho certo para o seu empreendimento

Entender a diferença entre fusão, cisão e incorporação é essencial para quem busca alinhar a estrutura jurídica da empresa às suas reais necessidades de mercado. Cada modelo traz vantagens e desafios distintos, exigindo análise cuidadosa de custos, riscos e oportunidades. Ao combinar estratégia de negócios com orientação jurídica e tributária especializada, empreendedores podem tomar decisas seguras, reduzir incertezas e aproveitar ao máximo o potencial de crescimento organizacional.

Entenda a Diferença entre Fusão Cisão Incorporação

Não perca conteúdos, se inscreva no Canal! http://bit.ly/descomplicabilidade Reestruturação de empresas é uma movimentação ...