Hipoteca E Alienação Fiduciária

Entender a relação entre hipoteca e alienação fiduciária é essencial para quem busca segurança jurídica e soluções financeiras mais eficientes no mercado imobiliário.

O que é hipoteca e seus requisitos na legislação imobiliária

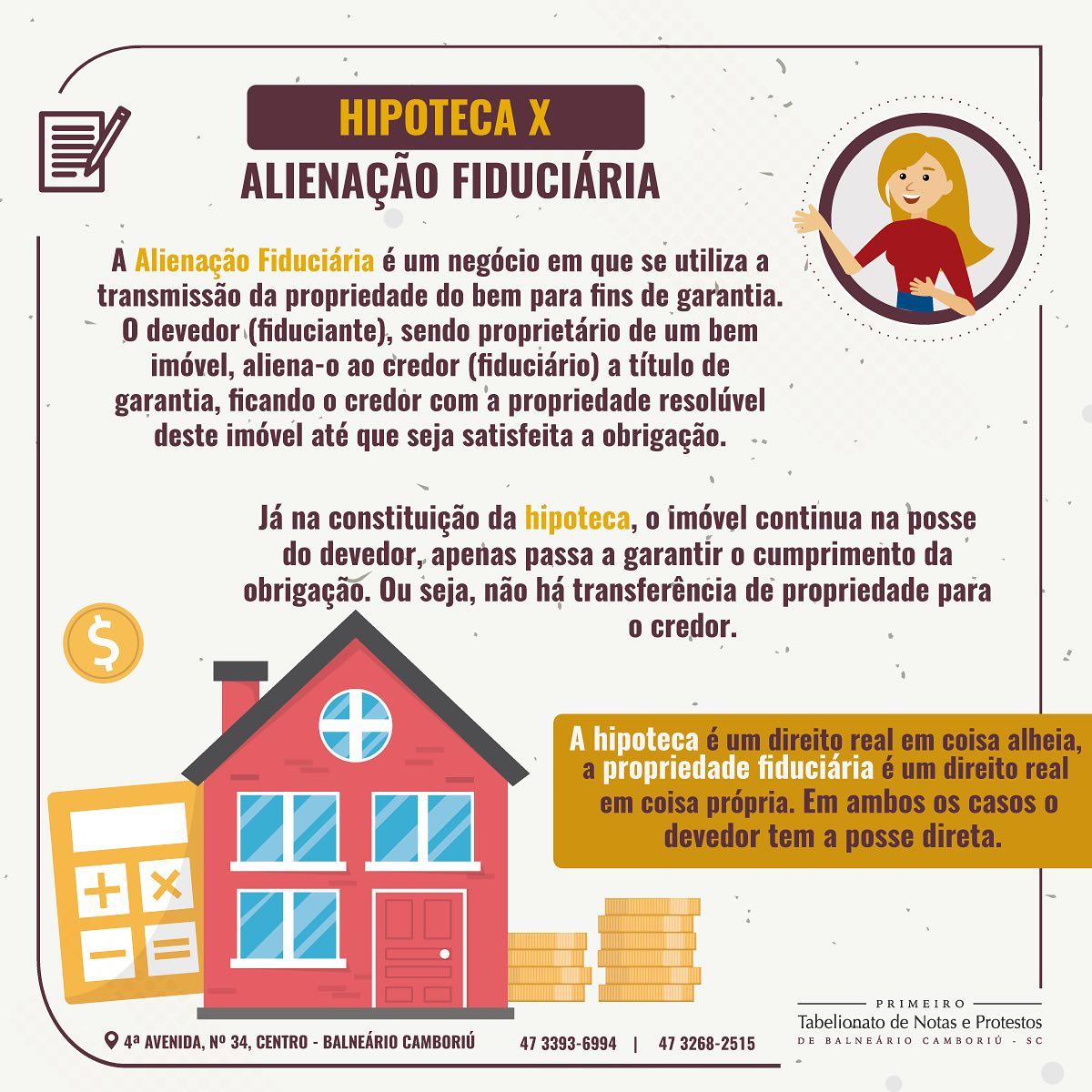

A hipoteca é um contrato real oneroso que estabelece uma garantia real sobre um bem imóvel, assegurando o cumprimento de uma obrigação futura, geralmente um crédito. Diferentemente de outros mecanismos, a hipoteca cria um direito real de garantia que pode ser executado judicialmente, possibilitando ao credor o leilão do beblemóvel em caso de inadimplência. Esse recurso é muito utilizado em financiamentos bancários, pois oferece uma segurança jurídica robusta, alinhada aos princípios do Código Civil e do Decreto-Lei nº 3.200, que disciplinaram o regime jurídico dos títulos e operações creditícias.

Para que uma hipoteca seja válida, é necessário atender a requisitos formais rigorosos, como a elaboração de contrato escrito em cartório, a devida inscrição no Registro de Imóveis e a especificação clara do bem garantido. A jurisprudência do Tribunal de Justiça e do Superior Tribunal de Justiça tem reforçado a importância desses pré-requisitos, entendendo que vícios na formalização podem invalidar o direito de preferência do credor. Além disso, a hipoteca incide sobre todos os bens do devedor que possam ser objeto de penhora, sendo particularmente eficaz em operações de médio e longo prazo, financiadas com recursos de instituições financeiras.

Aliança fiduciária: definição, finalidade e enquadramento jurídico

A alienação fiduciária é um contrato mediante o qual uma parte (o fiduciante) transfere a propriedade de um bem a outra (o fiduciário), com o intuito de garantir a um terceiro (o credor fiduciário) o pagamento de uma obrigação. Diferentemente da hipoteca, que cria um direito real de garantia, a alienação fiduciária transfere a titularidade do bem, mas mantém o benefício econômico e o uso para com o fiduciante. Esse mecanismo é amplamente utilizado em financiamentos de veículos, maquinário industrial e equipamentos de tecnologia, sendo regulamentado pelo Decreto-Lei nº 571, que estabelece as diretrizes para operações fiduciárias no Brasil.

Na prática, a alienação fiduciária funciona como uma garantia indireta, pois o fiduciário, detentor do título de propriedade, pode recuperar o bemovel mediante inadimplência, vendendo-o ou retomando-o conforme as cláusulas contratuais. O Tribunal de Justiça tem reconhecido a validade desse instrumento, desde que respeitados os requisitos de forma e assegurada a comunicação ao devedor. A vantagem reside na flexibilidade contratual e na agilidade processual, já que não há necessidade de registro em cartório, ao passo que a execução do bem pode ocorrer extrajudicialmente mediante procuração expressa.

Diferenças fundamentais entre hipoteca e alienação fiduciária

Embora ambas sejam garantias reais de crédito, hipoteca e alienação fiduciária apresentam características distintas que as tornam adequadas a contextos diferentes. A hipoteca institui um direito real sobre o bem, exigindo registro em cartório e publicidade, o que a torna mais formal e onerosa, mas também mais segura para o credor. Por outro lado, a alienação fiduciária transfere a propriedade de fato, mas mantém o usufruto ao fiduciante, sendo mais ágil, flexível e indicada para operações de médio porte, como financiamentos de veículos e equipamentos.

Outra diferença relevante diz respeito ao processo de execução: enquanto a hipoteca demanda ação judicial para leilão, a alienação fiduciária permite a retomada do bem mediante instrumento particular, desde que haja cláusula expressa. A escolha entre um e outro modelo depende do perfil do tomador, do tipo de bem e dos objetivos de custódia e segurança. É importante que as partes analisem as consequências jurídicas, pois decisões mal embasadas podem gerar nulidade ou onerar excessivamente um dos lados.

Quando optar por hipoteca ou por alienação fiduciária

A escolha entre hipoteca e alienação fiduciária deve pautar-se pela análise criteriosa de custo, praticidade e risco. Para grandes volumes financeiros, como financiamentos imobiliários, a hipoteca se destaca pela robustez da garantia e pelo alinhamento com o Registro de Imóveis, oferecendo ao credor prioridade sobre outros credores. Já para negócios que envolvem maquinário ou veículos, a alienação fiduciária pode ser mais vantajosa, pois agiliza a concessão do crédito e permite uma gestão mais dinâmica dos ativos.

Além disso, a legislação trabalhista e societária pode influenciar a decisão, especialmente quando se trata de garantias em nome de sócio ou empresa. Nesses casos, a alienação fiduciária pode evitar a onerosa penhora de bens móveis, preservando a estrutura operacional. Recomenda-se sempre a consultoria a um especialista em direito imobiliário e direito societário para assegurar que o instrumento escolhido esteja em conformidade com o entendimento do Tribunal de Justiça e as melhores práticas do mercado.

Práticas recomendadas e aspectos cautelares

Independentemente da garantia escolhida — seja ela hipoteca ou alienação fiduciária — é fundamental elaborar contrato claro, detalhando obrigações, prazos, taxas e consequências da inadimplência. A leitura atenta das cláusulas de confissão de dívida, renúncia ao prazo e dispositivos de pagamento antecipado pode evitar surpresas e conflitos futuros. Além disso, deve-se atentar às implicações tributárias, pois tanto a constituição da hipoteca quanto a alienação fiduciária podem gerar custos em cartórios, registros e eventuais honorários advocatícios.

O uso consciente desses mecanismos reforça a confiança entre as partes e facilita a obtenção de crédito em condições justas. Bancos e instituições financeiras frequentemente combinam ambas as garantias em estruturas mais complexas, buscando equilibrar segurança jurídica e agilidade operacional. Manter-se atualizado sobre as decisões do Superior Tribunal de Justiça e do Tribunal de Justiça é crucial para antecipar mudanças e ajustar as práticas conforme o cenário jurídico evolui.

Conclusão sobre a integração entre hipoteca e alienação fiduciária

Dominar as nuances entre hipoteca e alienação fiduciária permite tomar decisões mais acertadas no âmbito imobiliário e corporativo, equilibrando segurança, agilidade e custo-benefício. Enquanto a hipoteca oferece robustez jurídica e é indicada para operações de longo prazo e valores elevados, a alienação fiduciária se destaca pela flexibilidade e praticidade em cenários de médio porte. A harmonização consciente desses dois instrumentos pode ser a chave para otimizar recursos e proteger as partes envolvidas em negócios complexos.

Hipoteca e alienação fiduciaria: Entenda agora!

No vídeo de hoje vamos falar sobre: Hipoteca e alienação fiduciaria: Entenda agora! 0:40 | o que e hipoteca? 1:54 | o que e ...