Inadimplência O Que É

Inadimplência é a situação em que uma pessoa ou empresa deixa de cumprir as obrigações financeiras acordadas com credores, como pagamentos de contas, prestações de empréstimos ou financiamentos.

Definição clara de inadimplência

Inadimplência ocorre quando alguém não paga uma dívida dentro do prazo combinado, seja ela cartão de crédito, empréstimo, financiamento de veículo, prestação de aluguel ou qualquer outro compromisso financeiro formal ou informal. Cada contrato estabelece condições, prazos e multas, e a falta de pagamento caracteriza o descumprimento perante o credor. A inadimplência pode surgir por diversos fatores, desde dificuldades econômicas até esquecimento ou má gestão financeira, mas o impacto é o mesmo: o de gerar custos extras e danificar a relação de confiança entre devedor e credor.

Entender o que é inadimplência é o primeiro passo para evitá-la ou, pelo menos, saber como lidar com ela da melhor forma possível. O conceito abrange desde atrasos pontuais até a total impossibilidade de pagamento, sendo importante distinguir entre uma ocorrência isolada e um padrão recorrente. Em muitos casos, a comunicação proativa com o credor pode abrir portas para renegociações ou parcelamentos que evitem agravamentos desnecessários. Portanto, reconhecer a situação com clareza ajuda a tomar decisões mais assertivas e a reduzir o estresse envolvido.

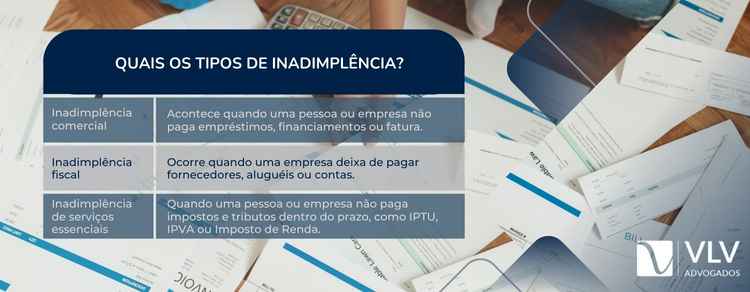

Tipos de inadimplência e suas consequências

Existem diferentes graus e formas de inadimplência, que variam conforme o valor, o prazo e a natureza da dívida. Uma inadimplência pontual pode ser apenas um atraso de alguns dias, enquanto a inadimplência crônica envolve múltiplas ocorrências e dívidas acumuladas ao longo do tempo. Cada tipo de inadimplência pode acarretar consequências específicas, como juros de mora, multas, cobrança extra e, em casos mais graves, a execução de garantias ou penhora de bens. Além disso, o registro em cadastros de proteção ao crédito pode dificultar a obtenção de novos financiamentos e linhas de crédito no futuro.

- Inadimplência pontual: atraso único ou de curta duração, geralmente com penalidades leves.

- Inadimplência recorrente: múltiplos atrasos que indicam dificuldade crônica de pagamento.

- Inadimplência total: impossibilidade de quitar a dívida, seja por acordos ou falência.

- Inadimplência decorrente de má comunicação: falta de aviso prévio ao credor sobre dificuldades.

As consequências vão além dos encargos financeiros e podem incluir desconforto pessoal, constrangimento em negociações futuras e até mesmo ações judiciais em casos extremos. Por isso, é essencial tratar o problema desde o primeiro sinal de atraso, buscando sempre uma solução negociada. Ter em mente que cada tipo de inadimplência exige uma abordagem diferente é fundamental para proteger tanto a saúde financeira quanto a tranquilidade emocional.

Como identificar se está em situação de inadimplência

Para saber se você está em inadimplência, basta verificar se deixou de pagar alguma dívida no prazo estipulado e se isso foi comunicado pelo credor por meio de cobrança formal, telefone, e-mail ou correspondência. Bancos, lojas, financiadoras e outros credores costumam emitir avisos de vencimento e lembretes antes do vencimento, mas, se o pagamento não for realizado, o atraso é registrado em seu histórico de crédito. Existem alguns sinais claros que indicam inadimplência, como negativação em cadastros de proteção ao crédito, bloqueio de cartões, aumento de limites de juros e recusa em novas concessões de crédito.

Você pode consultar gratuitamente seu histórico de crédito em órgãos de proteção ao crédito, como Serasa ou Boa Vista, para verificar eventuais impedimentos. Além disso, é possível perceber a inadimplência pela dificuldade de cumprir novas obrigações, mesmo com renda disponível, ou pelo recebimento de notificações judiciais. Manter-se informado sobre suas dívidas ativas e prazos de vencimento ajuda a evitar surpresas e a tomar medidas rápidas caso um problema surja. Reconhecer a situação com honestidade é a base para qualquer solução eficaz.

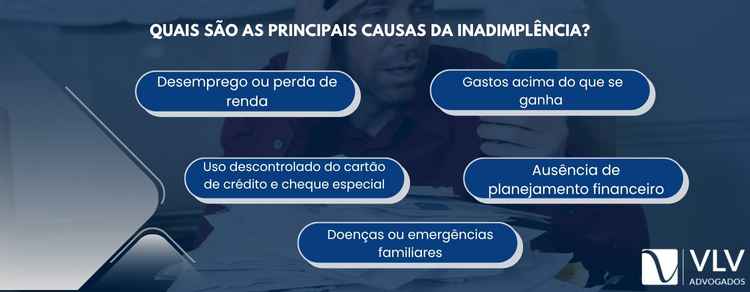

Causas comuns da inadimplência

As causas da inadimplência são diversas e podem estar relacionadas a fatores pessoais, econômicos ou organizacionais. Perda de emprego, redução de renda, gastos inesperados com saúde, dívidas acumuladas e má organização financeira são algumas das razões mais frequentes. Em alguns casos, a própria falta de planejamento ou conhecimento sobre as condições do contrato leva ao não pagamento, mesmo com intenção de cumprir. Em momentos de crise, priorizar as dívidas e negociar prazos pode fazer toda a diferença para evitar a inadimplência.

Outro fator que contribui para a inadimplência é a falta de acesso a informações claras e transparentes sobre os termos de pagamento, juros e possíveis alternativas em caso de dificuldade. Isso pode acontecer em produtos financeiros complexos ou em empréstimos rápidos, onde as pessoas não compreendem totalmente o custo total da operação. Educação financeira e atenção aos detalhes ao firmar qualquer contrato são armas poderosas para reduzir a incidência de inadimplência. Ao entender melhor como funcionam as obrigações financeiras, fica mais fáculo cumpri-las regularmente.

Como evitar e tratar a inadimplência

Evitar inadimplência começa com um bom planejamento financeiro, que inclui elaborar um orçamento, acompanhar receitas e despesas e reservar uma margem para imprevistos. Organizar as datas de vencimento das dívidas e priorizar aquelas com maior custo financeiro também ajuda a manter o controle. Em caso de dificuldade, entre em contato direto com o credor antes do vencimento; muitas vezes, eles estão dispostos a ajustar prazos ou criar um novo plano de pagamento que se adeque à sua realidade.

Tratar a inadimplência já existente exige transparência e proatividade. Buscar orientação em um crédito responsável, renegociar dívidas em atraso e, se necessário, contar com o apoio de um profissional especializado podem ser passos fundamentais para voltar a ter as finanças em ordem. Lembre-se de que cada solução precisa ser avaliada com cuidado, considerando os custos envolvidos e o impacto a longo prazo. Agir rapidamente é a chave para reduzir juros, multas e consequências negativas no seu histórico de crédito, permitindo que você reconstrua sua vida financeira com confiança.

O que é inadimplência?

http://andrebona.com.br ↓ « CONTEÚDO » Olá pessoal, tudo bem? André Bona do Blog de Valor em mais um vídeo no meu ...