Intangível O Que Significa

Definição técnica de intangível

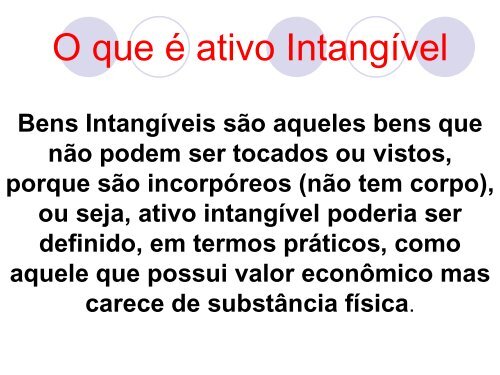

Do ponto de vista técnico, intangível refere-se a ativos não físicos que possuem valor econômico para uma empresa ou indivíduo. Esses ativos não existem em forma concreta, como um prédio ou um equipamento, mas geram benefícios mensuráveis ao longo do tempo. Exemplos clássicos incluem patentes, marcas registradas, softwares, know-how, contratos de concessão e goodwill, que representa o valor adicional de uma empresa em relação ao seu patrimônio líquido tangível.

A própria intangibilidade implica em características como a inseparabilidade de seu titular, a subjetividade em sua avaliação e a facilidade de cópia ou disseminação, especialmente no ambiente digital. Diferentemente de um veículo ou de um imóvel, um ativo intangível pode ser transmitido simultaneamente a múltiplos destinatários sem perda necessária de seu valor original, embora sua proteção jurídica seja fundamental para evitar a apropriação indevida.

Tipos de ativos intangíveis

Dentro da classificação contábil e jurídica, os ativos intangíveis podem ser agrupados em categorias distintas, cada uma com regras de reconhecimento, mensuração e amortização específicas. Entre os mais comuns, destacam-se:

- Intangíveis identificáveis: Aqueles que podem ser separados da empresa e negociados individualmente, como patentes, licenças, franquias e software.

- Intangíveis não identificáveis: Incluem principalmente o goodwill, que representa o valor decorrente de fatores como reputação, clientela estabelecida e posicionamento de mercado, e não pode ser vendido separadamente da empresa.

- Intangíveis com vida útil determinável: São ativos com um período útil previsível, como contratos de exclusividade por um número limitado de anos.

- Intangíveis com vida útil indeterminável: Exemplificados por marcas registradas que podem ser renovadas indefinidamente desde que mantidas ativas, exigem avaliações periódicas para verificação de impairment ou redução de valor.

Como valorizar um ativo intangível

Avaliar a intangibilidade de forma precisa é um dos maiores desafios para gestores, contadores e avaliadores, pois envolve estimativas baseadas em cenários futuros, mercado e capacidade de geração de fluxo de caixa. Métodos como o discounted cash flow (DCF), múltiplos de mercado e custo de substituição são utilizados para dar um valor monetário a essas contas. A escolha do método depende da natureza do ativo, da disponibilidade de dados e do objetivo da avaliação, que pode variar de uma fusão e aquisição até a reestruturação de dívidas.

No âmbito fiscal, a legislação de cada país estabelece regras para o reconhecimento, amortização e dedutibilidade de despesas com ativos intangíveis. No Brasil, por exemplo, a Receita Federal e o Conselho Federal de Contabilidade orientam sobre o tratamento contábil e tributário, exigindo documentação robusta para comprovar a existência, a origem e o valor dos intangíveis. Uma intangibilidade bem documentada e refletida nos demonstrações financeiras aumenta a transparência para investidores, credores e órgãos reguladores.

Intangível no mundo digital e na inovação

Na era da economia criativa e da transformação digital, a intangibilidade deixou de ser um conceito abstrato para se tornar parte central do modelo de negócios de gigantes tecnológicos. Dados, algoritmos, propriedade intelectual, interfaces de usuário e até mesmo reputação online são ativos intangíveis que ditam a competitividade das empresas contemporâneas. A capacidade de criar, proteger e monetizar esses ativos define vantagem competitiva sustentável, mas também expõe a riscos de violação de propriedade intelectual, ciberespionagem e saturação de mercado.

Startups e empresas digitais dependem de intangível desde o primeiro dia, quando seu maior patrimônio pode ser uma base de código, um modelo de negócios enxuto ou uma comunidade engajada em torno de uma marca. Nesse contexto, a estratégia de proteção por meio de registros de direitos autorais, marcas e acordos de confidencialidade torna-se tão importante quanto a inovação em si. A valorização correta e o planejamento estratégico desses ativos podem ser diferenciais decisivos para atrair investimento e impulsionar crescimento acelerado.

Desafios e riscos associados

Apesar do potencial de valorização, a intangibilidade traz desafios únicos, especialmente em períodos de crise ou incerteza econômica. Ativos como goodwill e marcas podem ser severamente desvalorizados quando perdem a confiança do consumidor ou enfrentam concorrência disruptiva. A subjetividade nas estimativas torna fácil a ocorrência de distorções contábeis, fraudes ou avaliações excessivamente otimistas que não se confirmam no mundo real.

Além disso, a rápida obsolescência tecnológica e a pressão por inovação constante significam que alguns ativos intangíveis têm vida útil muito curta, exigindo reavaliações frequentes e estratégias ágeis de gestão. Empresas que negligenciam a governança, a proteção jurídica e a auditoria contínua desses ativos correm o risco de perder valor de forma irreversível. Portanto, tratar a intangibilidade como um componente estratégico — e não apenas como uma questão contábil — é essencial para a sobrevivência e o sucesso a longo prazo.

Conclusão

Intangível o que significa pode ser respondido de forma objetiva: trata-se de ativos ou direitos sem representação física, mas capazes de gerar valor econômico e diferencial competitivo. Compreender sua natureza, classificação, métodos de avaliação e riscos associados permite que empresas, investidores e profissionais tomem decisões mais embasadas em áreas como contabilidade, direito, inovação e estratégia corporativa. Reconhecer a importância da intangibilidade é, hoje, tão crucial quanto gerir bem os ativos tangíveis, pois ela define resiliência, reputação e capacidade de crescimento em ambientes cada vez mais digitais e complexos.

ATIVO INTANGÍVEL - Tipos de Intangível -goodwill - balanço patrimonial

CURSO DE CONTABILIDADE BÁSICA ANIMADA ❕❗️⚠️✓ LINK PARA AQUISIÇÃO: ...